Паритет срочного курса

Рассмотренные базовые международные паритеты являются изящным набором простых равновесных отношений между ценами на товары и услуги, процентными ставками, а также спотовым и срочным курсами валют, составляя все вместе мощную теоретическую основу для понимания и объяснения международной финансовой среды и скрытых сил, которые определяют обменные курсы и объясняют, почему они изменяются. Они… Читать ещё >

Паритет срочного курса (реферат, курсовая, диплом, контрольная)

В соответствии с данной гипотезой срочный курс обмена валюты, относящийся ко времени заключения срочного контракта t = О для будущей поставки валюты в момент t = 1, равен тому действительному (спот) курсу, который ожидается в момент t = 1.

Эта гипотеза базируется на очевидной значимости ожиданий участников финансовых операций относительно их результатов, а также на тесной связи между срочными и действительными курсами, устанавливаемой паритетом процентных ставок.

Формализованная запись паритета срочного курса может иметь вид.

где  - срочный курс обмена на момент будущей (в момент времени t = 1) поставки валюты по контракту, заключенному в момент времени t = 0;

- срочный курс обмена на момент будущей (в момент времени t = 1) поставки валюты по контракту, заключенному в момент времени t = 0;  - ожидаемый на момент времени t = 1 действительный (спот) курс.

- ожидаемый на момент времени t = 1 действительный (спот) курс.

Это отношение паритета срочного курса может быть также записано в виде срочной скидки (или надбавки) относительно срочного курса.

Вычитание S0 — текущего действительного курса, который точно известен, из обеих частей равенства и деление на S0 дает.

,.

,.

где левая часть равенства представляет собой срочную скидку (надбавку).

Если данное равенство (отношение) не выполняется, будет иметь место возможность безрискового арбитража.

Предположим, что срочный курс для швейцарского франка составляет 5,25 CHF = 1,0 EUR, а ожидаемый в будущем действительный курс, который, к примеру, точно известен — 5,00 CHF = = 1,0 EUR. В этом случае арбитражеры будут продавать евро по срочному курсу в ожидании наступления срока исполнения срочных контрактов, когда на спотовом рынке они смогут купить евро, заплатив за каждый из них лишь 5,0 CHF, и поставить их контрагенту по сделке по цене 5,25 CHF за евро с получением прибыли в 0,25 CHF на каждый евро.

Такие сделки не будут иметь риска, а также не потребуют инвестирования по срочному контракту. Естественно, что они не смогут продолжаться долго: как только в результате покупательского давления срочный курс понизится до уровня ожидаемого в будущем срочного курса (5,00 CHF = 1,0 EUR), они прекратятся.

Очевидно, что продолжительность (глубина) этого процесса будет определяться степенью уверенности арбитражеров в уровне будущего спот-курса, точное значение которого априори, конечно, неизвестно.

В условиях такой неопределенности нерасположенные к риску инвесторы казалось бы должны были потребовать определенную надбавку за риск. Кстати, такого рода надбавка является обычной чертой современной теории портфельного инвестирования. Однако и в этой теории надбавкой вознаграждается (компенсируется), как отмечалось выше, только тот риск, который не может быть устранен с помощью диверсификации (многообразия) состава портфеля.

Главным аргументом против существования надбавки за риск на срочном обменном рынке — является то, что от валютного риска можно избавиться, вкладывая средства в различные типы валют. Коль скоро это так, надбавка за риск на иностранном обменном рынке не требуется, и срочный курс обмена становится, таким образом, «беспристрастным» предсказателем ожидаемого в будущем действительного (спот) курса обмена валют.

Синтез паритетных условий мировых финансовых рынков

Рассмотренные базовые международные паритеты являются изящным набором простых равновесных отношений между ценами на товары и услуги, процентными ставками, а также спотовым и срочным курсами валют, составляя все вместе мощную теоретическую основу для понимания и объяснения международной финансовой среды и скрытых сил, которые определяют обменные курсы и объясняют, почему они изменяются. Они формируют основу для экономического анализа и прогнозирования обменного курса.

Для иллюстрации методологии использования базовых международных паритетов при прогнозировании валютных курсов их удобно представить в табличном виде (табл. 3.2).

Таблица 3.2. Система международных паритетных отношений.

Международный паритет. | Формализованное представление паритета. |

Паритет покупательной способности. |  |

Паритет процентных ставок. |  |

Международное отношение Фишера. |  |

Паритет срочного курса. |  |

Примечание: звездочками отмечены ожидаемые величины.

Сравнение представленных в табл. 3.2 паритетных отношений позволяет убедиться в их теснейшей взаимосвязи и взаимозависимости.

Например, из сопоставления паритета покупательной способности и паритета процентных ставок следует отношение паритета срочного курса.

Из сравнительного анализа паритета покупательной способности, паритета процентных ставок и паритета срочного курса следует выражение.

представляющее собой по существу другой вид записи международного отношения Фишера.

Объединив выражения для международного отношения Фишера и паритета срочного курса, можно получить условия паритета процентных ставок.

Аналогично, рассматривая совместно паритеты покупательной способности и срочного курса, можно найти отношение между относительным срочным курсом и ожидаемыми уровнями инфляции.

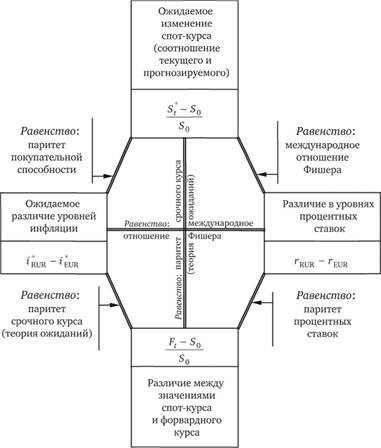

Таким образом, система из рассмотренных четырех паритетных условий, иногда называемая квадроравенством, связывает такие параметры двух сторон, как:

- — темпы инфляции;

- — номинальные процентные ставки;

- — реальные процентные ставки (реальная отдача для инвестора);

- — текущий спот-курс;

- — форвардный курс;

- — прогнозируемый спот-курс.

Широко используемым приемом представления квадроравенства является графическая схема, представленная на рис. 3.3.

Рис. 3.3. Отношения международного паритета Следует отметить, что рассмотренные выше международные паритеты, являясь действительно базовыми для понимания экономической сути международного финансового и, в частности, валютного рынка, не исчерпывают, однако, всего многообразия методов, цель использования которых — научное прогнозирование будущих обменных курсов валют.

К числу наиболее представительных (и используемых!) относятся два основных подхода к прогнозированию валютных рынков:

- — фундаментальный анализ, в котором прогноз осуществляется на базе анализа основных макроэкономических факторов, определяющих изменения на конкретном рынке;

- — технический анализ, в котором дальнейшее развитие ценовой (курсовой) ситуации на валютном рынке прогнозируется на основе анализа ретроспективной статистической информации о состояниях рынка и, главным образом, об имевшей место динамике обменных курсов валют и объемов торгов.