Процедуры формирования бюджетов

Разработке бюджета движения денежных средств предваряет составление графиков погашения дебиторской и кредиторской задолженности. Погашение дебиторской задолженности обеспечит приток денежных средств, а кредиторской, наоборот, их отток. В составе дебиторской задолженности большинства предприятий всегда имеется задолженность покупателей и заказчиков и ее наличие свидетельствует об отвлечении… Читать ещё >

Процедуры формирования бюджетов (реферат, курсовая, диплом, контрольная)

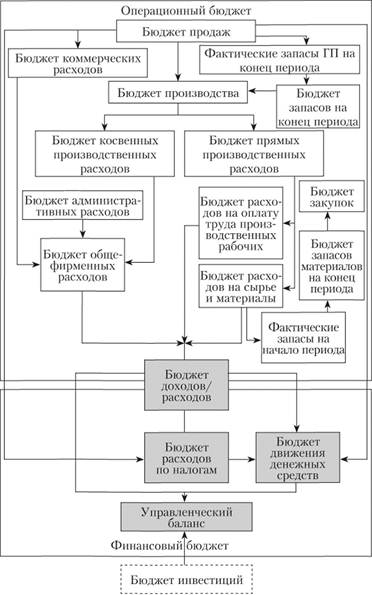

Рассмотрим процедуру формирования операционных и финансовых бюджетов (рис. 8.2). Одновременно дается общая характеристика каждого из составляемых бюджетов.

Рис. 8.2. Генеральный бюджет промышленного предприятия.

Для удобства работы введем ограничения: на предприятии производится и продается один вид продукции; незавершенное производство незначительно, оно нс принимается в расчет; от бюджета налогов абстрагируемся.

Пример 8.8

Исходные данные для составления бюджета: для производства продукции JH используются два вида основных материалов А-111 и С-050. В штате состоят рабочие двух профессий; трудовые нормы основных производственных рабочих остаются неизменными в течение всего года; используется повременная оплата труда.

Цена реализации за единицу JH составляет 392 ден. ед.

План продаж — 26 000 ед. JH.

Нормы расхода основных материалов на одно изделие JH:

- • А-111 — 9 л на 1 ед. JH;

- • С-050 — 10 кг на 1 ед. JH.

Цены на материалы:

2012 г. | 2013 г. | |

1 л А-111, ден. ед. | 3,9. | 4,0. |

1 кг С-050, ден. ед. | 5,8. | 6,0. |

Нормы времени основных производственных рабочих: 0,25 и 3,75 ч на ед. JH.

Трудовые расценки:

2012 г. | 2013 г. | |

Операторы линии, ден. ед. в час. | ||

Рабочие, занимающиеся смешиванием, ден. ед. в час. |

Бюджет общепроизводственных расходов — 1 750 000 ден. ед. Бюджет управленческих и коммерческих расходов — 2 075 920 ден. ед.

Производственная себестоимость 1 ед. готовой продукции JH на начало бюджетного периода составила 275 ден. ед.

Информация о запасах:

Запасы на начало. | Планируемые запасы на конец года. | |

Основные материалы. | 10 000. | |

А-111, л. | ||

С-050, кг. | 12 500. | 11 000. |

Готовая продукция JH, ед. |

Расчеты по операционным бюджетам. Используя исходные данные примера 8.8, рассмотрим последовательность составления операционных бюджетов.

Шаг 1. Формирование бюджета продаж (табл. 8.1). Бюджет продаж представляет собой документ, в котором систематизируются в разрезе ассортиментных (номенклатурных) групп продукции (видов работ и услуг) в заданном интервале времени планируемые количественные показатели доходов от продаж и их стоимостные значения в разрезе центров финансовой ответственности. Бюджет продаж является исходной точкой бюджетирования для большинства предприятий. Именно план продаж в натуральном измерении, скорректированный на нормы запасов готовой продукции на складах, определяет величину плана производства и соответственно обеспечивающих его ресурсов.

Таблица 8.1

Бюджет продаж на 2013 г.

Наименование продукции. | Цена продажи, ден. ед. | Объем продаж, ед. | Объем продаж, ден. ед. |

JH. | 26 000. | 10 192 000. |

Всегда ли бюджет продаж является отправной точкой при составлении операционных бюджетов? Нет, не для всех предприятий. Это объясняется тем, что как правило процедура бюджетирования начинается с фактора, лимитирующего деятельность хозяйствующего субъекта. Для большинства предприятий, функционирующих в рыночной экономике, возможности сбыта продукции и товаров являются ограничивающим фактором. Но могут быть и иные ситуации.

Пример 8.9

На предприятии по сбору и реализации металлолома специалисты начинают процесс бюджетирования с составления бюджета закупок материалов, так как с заключением контрактов на продажу металлолома у предприятия нет. На другом предприятии может быть недостаток производственных мощностей и в бюджетном периоде из-за отсутствия финансирования не планируется их увеличение. Эксклюзивная технология не позволяет заключить договоры с другими организациями на производство продукции из давальческого сырья. Исходя из анализа перечисленных обстоятельств на предприятии процесс бюджетирования начнется с разработки бюджета производства.

Для определения общего объема продаж предполагаемое к продаже количество продукции в натуральном выражении умножается на отпускные (договорные) цены. Рассчитывают объем чистых продаж, т. е. выручки, непосредственно остающейся в распоряжении предприятия после всех выплат из нее согласно налоговому законодательству. Он может быть рассчитан двумя вариантами: 1) корректировкой договорной цены; 2) расчетом предельной величины налогов, взимаемых с выручки от продаж.

Бюджет продаж рассчитывается в соответствии с маркетинговой стратегией предприятия, прогнозов в отношении емкости рынка и мощностей предприятия. На этом этапе анализируются и уточняются ценовая и кредитная политика компании. При подготовке бюджета продаж необходимо учитывать уровни объемов продаж за предыдущие периоды и проанализировать ряд макроэкономических факторов, каждый из которых может оказать существенное влияние на объем продаж и его зависимость от прибыльности продукции. Надежность прогноза продаж повышается в результате использования комбинаций экспертных и статистических методов. К ним можно отнести метод скользящей средней, регрессионный анализ, анализ трендов, метод Делфи и т. д.

В случае ошибок в прогнозах предприятие может понести значительные убытки. Например, в случае, если прогнозные значения объема продаж превышают фактические продажи убытки возникают за счет затоваривания продукции на складах и, следовательно, отвлечения средств из оборота, роста затрат на хранение, возможных потерь из-за снижения качества, превышения лимита срока годности. В случае ошибок в определении географии рынков сбыта убытки складываются за счет дополнительных транспортных и погрузочноразгрузочных расходов из-за переадресовки грузов. В случае занижения прогноза продаж упущенная выгода формируется за счет срочной покупки материалов на незапланированный выпуск по повышенным ценам, нерациональных перевозок, оплаты сверхурочных работ и т. д. На ошибки плана продаж влияют как неопределенность внешней по отношению к предприятию среды, так и психологические факторы. Последние во многом зависят от существующей на предприятии системы мотивации. Так, если премирование осуществляется исходя из объемов продаж, не предусмотрены показатели для штрафов или премирования исходя из объема полученного маржинального дохода, соблюдения сроков возврата дебиторской задолженности и др., менеджеры по продажам могут запросить завышенный плановый объем на случай, если продажи возрастут.

Шаг 2. Формирование бюджета производства в натуральном выражении (табл. 8.2). Бюджет производства предназначен для расчета плана объема производства исходя из результатов расчетов предыдущего шага и норм запасов готовой продукции на складах на начало и конец планового периода. Одним из значимых вопросов, связанных с формированием бюджета производства, является установление норматива запаса готовой продукции. В теории данный показатель предполагается равным 10% объема продаж следующего месяца.

Расчет осуществляется для каждого вида продукции по следующей формуле:

Таблица 8.2.

Бюджет производства на 2013 г.

Показатель. | JH, ед. |

Бюджет продаж, ед. (табл. 8.1). | 26 000. |

Запасы готовой продукции на конец периода (+). | |

Запасы готовой продукции на начало периода (-). | |

Бюджет производства. | 25 000. |

На основании бюджета производства строится производственная программа, которая включает кроме количественных показателей маршруты обработки материалов и полуфабрикатов, календарные графики и т. д. На промышленных предприятиях данную функцию обычно выполняет производственно-диспетчерский отдел.

Шаг 3. Формирование бюджета материалов (потребление и приобретение производства в натуральном выражении). После составления бюджета производства необходимо перейти к разработке следующей формы — бюджет производственных затрат. Бюджет прямых материальных затрат (прямо относятся на объект калькулирования себестоимости) и бюджет расходов на оплату труда производственных рабочих составляются на основе натуральных, трудовых норм и расценок. Начнем с расчета бюджета материалов.

Целью третьего шага является расчет потребности в сырье, материалах, комплектующих изделиях, необходимых для выполнения производственной программы. При составлении бюджета закупок учитываются как бюджет производства (шаг 2), так и нормы запасов сырья, материалов и комплектующих изделий.

Вначале осуществляется расчет производственной потребности путем умножения (табл. 8.3) запланированного количества выпуска продукции (по каждому наименованию) на нормы потребления сырья, материалов, комплектующих изделий на единицу продукции с учетом запасов на начало периода.

Таблица 8.3

Бюджет производственной потребности материалов на 2013 г.

Показатель. | А-111. | С-050. | Всего. |

Бюджет потребления в натуральных измерителях: | 225 000. | ||

А-111 (25 000? 9). | |||

С-050 (25 000? 10). | 250 000. | ||

Бюджет потребления, ден. ед. | |||

Использование запасов на начало периода: | 39 000. | ||

А-111 (3,9? 10 000), ден. ед. | |||

С-050 (5,8? 12 500), ден. ед. | 72 500. | ||

Использование из закупок материалов планового периода: | 860 000. | ||

А-111 4? (225 000 — 10 000), ден. ед. | |||

С-050 6? (250 000 — 12 500), ден. ед. | 1 425 000. | ||

Итого, использованные основные материалы, ден. ед. | 899 000. | 1 497 500. | 2 396 500. |

В табл. 8.4 рассчитывается бюджет по приобретению основных материалов, который зависит от производственной потребности в материалах и норм запасов на конец периода.

Для определения потребности в закупках основных материалов расчет следует производить исходя из объема продаж и (или) объема производства и их нормативный запас на начало и конец периода.

Алгоритм расчета бюджета прямых материальных затрат может быть представлен следующим образом:

Определение оптимального уровня запасов представляет собой самостоятельную и сложную задачу, при решении которой необходимо найти верное соотношение между затратами на содержание запасов материалов и потенциальными потерями, возможными из-за отсутствия необходимых материалов на складе.

Таблица 8.4

Бюджет закупок основных материалов на 2013 г.

Показатель. | А-111. | С-050. | Всего. |

Бюджет закупок материалов в натуральных измерителях. | |||

Необходимо для производства продукции, ед. (из табл. 8.3). | 225 000. | 250 000. | |

Запасы на конец периода (+). | 11 000. | ||

Всего запасов. | 234 000. | 261 000. | |

Запасы на начало периода (-). | 10 000. | 12 500. | |

Потребность в закупках материалов, ед. | 224 000. | 248 500. | |

Бюджет закупок, ден. ед.: | 896 000. | ||

А-111 224 000? 4. | |||

С-050 248 500? 6. | 1 491 000. | ||

Итого потребность в закупках материалов, ден. ед. | 896 000. | 1 491 000. | 2 387 000. |

Шаг 4. Формирование бюджета трудовых затрат основных рабочих. Бюджет трудовых затрат — это финансовый документ, представляющий в систематизированной форме в заданном интервале времени планируемые значения трудовых затрат в разрезе центров финансовой ответственности (табл. 8.5). Целью осуществления шага 4 является расчет затрат на оплату труда привлеченных к выполнению производственной программы производственных рабочих. Прямые затраты на оплату труда представляют собой заработную плату основного производственного персонала, размер которой прямо зависит от количества произведенной продукции. Также этот бюджет включает плановую величину начислений на заработную плату в фонды социального страхования (в примере мы абстрагировались от всех расчетов по налогам и сборам). Трудовые затраты зависят от норм времени на изготовление продукции и расценок за 1 ч работы. Исходными данными являются результаты расчетов бюджета производства (шага 2) и данные штатного расписания и (или) тарифно-квалификационных справочников.

Таблица 8.5

Бюджет трудовых затрат производственных рабочих на 2013 г.

Показатель. | Операторы линии. | Рабочие, занимающиеся смешиванием. | Всего. |

Бюджет, ч Операторы линии (25 000? 0,25). | |||

Рабочие, занимающиеся смешиванием (25 000? 3,75). | 93 750. | ||

Итого, ч. | 93 750. | 100 000. | |

Бюджет, ден. ед. Операторы линии (25? 6250). | 156 250. | ||

Рабочие, занимающиеся смешиванием (30? 93 750). | 2 812 500. | ||

Итого, ден. ед. | 156 250. | 2 812 500. | 2 968 750. |

Шаг 5. Формирование бюджета общепроизводственных расходов. Целью формирования данного бюджета является расчет затрат переменных и постоянных расходов на обслуживание и управление производственными подразделениями основного и вспомогательного производства. Бюджет общепроизводственных расходов включает в себя все затраты, связанные с организацией и управлением деятельности производственного подразделения (цеха, строительного участка) кроме прямых затрат на материалы и оплату труда. Рекомендуется расчет осуществлять в постатейном разрезе и в этом же разрезе осуществлять учет фактических расходов. Конкретный перечень показателей данного бюджета будет различным для каждого предприятия в зависимости от его отраслевой специфики и определяется реальной возможностью осуществления контроля за его исполнением. В примере 8.8 бюджет общепроизводственных расходов дан в условии. Он составляет 1 750 000 ден. ед.

Шаг 6. Формирование бюджета себестоимости продукции, готовой к реализации. На данном шаге составляется комплект вспомогательных бюджетов, предваряющих составление бюджета себестоимости проданной продукции.

При расчете плановой калькуляции производственной себестоимости используются действующие нормы и нормативы расходов (табл. 8.6). Расчет бюджета запасов готовой продукции на конец бюджетного периода основывается на выходных данных плановой калькуляции производственной себестоимости единицы готовой продукции и величине планируемых ее запасов в натуральном выражении на конец бюджетного периода (табл. 8.7).

Таблица 8.6

Плановая калькуляция себестоимости единицы готовой продукции JH на 2013 г.

Показатель. | Затраты на единицу, ден. ед. | Нормы затрат в натуральном выражении. | Всего на единицу, ден. ед. |

А-111 (25 000×9). | 9 л. | ||

С-050 (25 000×10). | 10 кг. | ||

Всего — основные материалы, ден. ед. | |||

Операторы станков. | 0,25. | 6,25. | |

Рабочие, занимающиеся смешиванием. | 3,75. | 112,5. | |

Всего — заработная плата производственных рабочих, ден. ед. | 118,75. | ||

ОПР. | 17,5. | ||

Итого. | 284,75. |

Таблица 8.7

Бюджет запасов материалов и готовой продукции на конец бюджетного периода.

Показатель. | Затраты на единицу, ден. ед. | Количество. | Всего, ден. ед. |

А-111. | 9000 л. | 36 000. | |

С-050. | 11 000 кг. | 66 000. | |

Основные материалы, всего. | 204 000. | ||

Готовая продукция. | 284,75. | 1500 ед. | 427 125. |

Всего запасов. | 529 125. |

Шаг 7. Формирование бюджета себестоимости проданной продукции. Бюджет себестоимости продаж относится к вспомогательным бюджетам (табл. 8.8). На его основе заполняется одноименная статья бюджета доходов и расходов. Себестоимость готовой продукции исчисляется суммированием статей расходов, содержащихся в бюджетах производственной потребности материалов, трудовых затрат производственных рабочих с отчислениями на социальное страхование, общепроизводственных расходов. Далее определяется себестоимость продукции, готовой для продажи. Для этого себестоимость выпущенной в течение периода продукции суммируется с запасами готовой продукции на начало периода и из полученной величины вычитаются запасы готовой продукции на конец периода.

Таблица 8.8

Бюджет себестоимости продаж на 2013 г.

Показатель. | Источник информации. | Итого, ден. ед. |

Запасы готовой продукции на начало бюджетного периода. | Дано. | 687 500. |

Основные материалы. | Табл. 8.3. | 2 396 500. |

Заработная плата производственных рабочих. | Табл. 8.5. | 2 968 750. |

Общепроизводственные расходы. | Табл. 8.6. | 1 750 000. |

Себестоимость выпуска (готовой продукции). | 7 115 250. | |

Себестоимость продукции, подготовленной к реализации. | 7 802 750. | |

Запасы готовой продукции на конец бюджетного периода (-). | Табл. 8.7. | 427 125. |

Себестоимость проданной продукции. | 7 375 625. |

Шаг 8. Формирование бюджета управленческих и коммерческих расходов производится, как правило, по методу «от достигнутого» (см. параграф 8.1). Бюджет управленческих расходов представляет собой конкретный перечень расходов, необходимых для поддержания деятельности предприятия в целом. Бюджет управленческих расходов должен составляться для каждого управленческого подразделения предприятия на организационной структуре. Типичными для данного бюджета будут следующие расходы: по содержанию административного персонала (заработная плата с отчислением единого социального налога, представительские, командировочные и др.), амортизация основных средств и нематериальных активов, используемых в управленческих подразделениях предприятия; на ремонт и обслуживание основных средств общехозяйственного назначения; по оплате информационных, консультационных услуг, аренде, обязательному аудиту; пр. (проценты за кредиты и займы, налоги, включаемые в себестоимость продукции, охрана труда, подготовка кадров и др.).

Бюджет коммерческих расходов представляет собой перечень расходов, обеспечивающих продвижение изготовленной продукции на потребительский рынок. Состав расходов, как правило, включает в себя, связанные с упаковкой продукции, складированием, транспортировкой, рекламой, оплатой труда работников сферы продаж с отчислением единого социального налога. На предприятиях, имеющих обширный потребительский рынок, для его сохранения и расширения, при бюджетировании коммерческих расходов следует особое внимание уделить расходам на дистрибьюцию, т. е. связанных с распространением товаров по регионам. Подобные расходы могут иметь следующие аналитические разрезы: вид (группа) товара (услуги), географический сегмент (регион распространения), канал распространения (производитель, опт, розница), условия продажи (наличными, безналичными, в кредит), способ доставки, тип покупателей. Предприятие устанавливает их, руководствуясь наличием «слабых звеньев» процесса продажи продукции.

На 2013 г. бюджет управленческих и коммерческих расходов дается в условии примера 8.8. Он составил 2 075 920 ден. ед.

Шаг 9. Формирование бюджета доходов и расходов. Бюджет доходов и расходов является пограничным между операционными и финансовыми бюджетами (табл. 8.9). Он формируется на основе последовательной цепочки записей и расчетов в системе операционных бюджетов и открывает цепочку финансовых бюджетов. Обзор практической деятельности компаний показывает, что в положениях по бюджетированию БДР квалифицируется по-разному: или как операционный бюджет, или как финансовый бюджет. Бюджет доходов и расходов — это финансовый документ, представляющий в систематизированной форме в заданном интервале времени планируемые значения доходов и расходов по предприятию, возможно его формирование в разрезе центров финансовой ответственности. Кроме перечисленных операционных бюджетов при его составлении учитываются данные вспомогательного бюджета по налогам (не используется в примере). БДР предназначен для контроля за динамикой доходов и расходов, определения и анализа рентабельности бизнеса. На его основе менеджеры могут оценить состояние и результативность деятельности, принимать решения о перераспределении денежных потоков между подразделениями.

Таблица 8.9

Бюджет доходов и расходов на 2013 г.

Показатель. | Источник информации. | Итого, ден. ед. |

Объем продаж. | Табл. 8.1. | 10 192 000. |

Себестоимость продаж. | Табл. 8.8. | 7 375 625. |

Валовая прибыль. | 2 816 375. | |

Административные и коммерческие расходы. | 2 075 920. | |

Операционная прибыль. | 740 455. |

На основе исходной информации операционных бюджетов составляются бюджеты движения денежных средств и баланс.

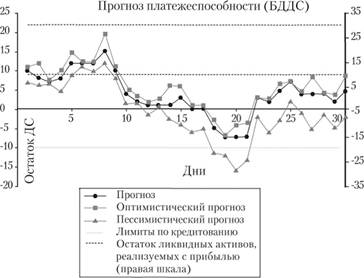

Бюджет движения денежных средств — это план движения денежных средств и их эквивалентов, отражающий все их прогнозируемые поступления и изъятия. Бюджет движения денежных средств обычно представляют в табличной форме, но также используется и способ графического представления (рис. 8.3). БДДС способствует управлению финансами предприятий; обеспечивает сбалансированность денежных поступлений и их изъятий. Его составление осуществляется для того, чтобы систематизировать и продемонстрировать информацию об ожидаемых денежных потоках (поступлениях и выплатах), определение источников финансирования хозяйственной деятельности, в том числе показать потребность во внешнем финансировании.

В отношение бюджета движения денежных средств следует твердо помнить два правила:

- 1) денежный ноток не равен потоку доходов и расходов;

- 2) БДДС не равен БДР.

Причина различий заключается в принципах, положенных в основу формирования бюджетов. БДДС строится на основе кассового принципа, в то время как БДР — на основе принципа начисления.

Бюджет движения денежных средств составляется в разрезе трех видов деятельности: операционной, инвестиционной и финансовой. Независимо от специфики конкретной деятельности предприятия в бюджете движения денежных средств должны быть указаны четыре класса показателей: поступления (положительный денежный поток), выбытия (отрицательный денежный поток), чистый денежный поток (разница между притоком и оттоком денежных средств), сальдо конечное (абсолютный остаток денежных средств на конец периода).

Рис. 8.3. Бюджет движения денежных средств (графическое представление).

Различают два способа построения бюджета движения денежных средств: прямой и косвенный. В соответствии с прямым методом бюджет движения денежных средств формируют по каждой статье на основе договоров с клиентами, поставщиками, на основе расчетов бюджетных выплат, но оплате труда и т. д. Используется прием корректировки отдельных статей (продаж и себестоимости) в связи с изменениями различных неденежных статей (запасов, дебиторской и кредиторской задолженности).

Разработке бюджета движения денежных средств предваряет составление графиков погашения дебиторской и кредиторской задолженности. Погашение дебиторской задолженности обеспечит приток денежных средств, а кредиторской, наоборот, их отток. В составе дебиторской задолженности большинства предприятий всегда имеется задолженность покупателей и заказчиков и ее наличие свидетельствует об отвлечении денежных средств из оборота. Известны два метода оценки коэффициента погашения задолженности покупателей. Первый — статистический, основанный на выявлении в динамике тенденции доли оплаченных счетов покупателей относительно общего объема продаж. Второй метод предусматривает проведение регрессионного анализа, формализующего эффект запаздывания платежей в оплату за продажи в кредит (товарный). В составе кредиторской задолженности к разряду хронической относятся: поставщикам, работникам по оплате труда, налоговым органам, внебюджетным государственным фондам и др. Вышеперечисленные, кроме расчетов с поставщиками, легко поддаются прогнозу, так как заранее известны и однозначны дни их погашения.