Информационная база и методология анализа издержек обращения

Каждый из факторов оказывает определенное влияние на расходы в торговле. Такие процессы, как непрерывный рост объемов хозяйственной деятельности, концентрация и специализация, рост производительности труда, ускорение оборачиваемости средств, вложенных в товарные запасы, соблюдение режима экономии, повышение уровня работы коммерческого аппарата на основе использования маркетинговых исследований и… Читать ещё >

Информационная база и методология анализа издержек обращения (реферат, курсовая, диплом, контрольная)

Анализ издержек обращения представляет первый этап управленческого анализа торговых организаций. Оценка наличия и движения издержек обращения проводится в разрезе стадий, отражающих информационное обеспечение управленческого анализа, анализ динамики издержек, их факторный анализ и совершенствование современной практики анализа издержек обращения в торговых организациях.

Информационное обеспечение анализа содержит два относительно независимых элемента: документальное обеспечение и компьютерное (в том числе программное) обеспечение анализа издержек обращения. В свою очередь, документальная база анализа издержек обращения включает данные учетных регистров (журналов-ордеров, оборотно-сальдовых ведомостей и пр.), данные сч. 44 «Расходы на продажу» и его субсчетов, сведения экономического анализа, статистические данные, отчетность (форма № 2 «Отчет о прибылях и убытках», соответствующие строки формы № 5), данные предыдущих проверок и т. д. Компьютерное обеспечение представляет сложный информационно-технический комплекс, в состав которого входят компьютерные сети, офисное оборудование, программные продукты и иные элементы.

Основным требованием, предъявляемым к информационной базе анализа издержек обращения, является ее рациональность, под которой мы понимаем качество информации, ее адекватность запросам пользователей[36].

Целью анализа издержек обращения является оценка их с позиции рациональности и выявление возможностей по их экономии в текущем и предстоящих периодах. Рациональным считается такое использование затрат, которое способствует непрерывному росту товарооборота и получению прибыли [27, 166].

Основные задачи анализа издержек обращения заключаются в выявлении тенденций изменения их суммы и уровня в предплановом периоде, определении размеров отклонения фактических от плановых показателей, а также выяснении основных причин, вызвавших эти отклонения.

Анализ издержек обращения торгового предприятия целесообразно проводить в следующем порядке:

- — изучение состояния и динамики издержек обращения; выявление их относительной экономии (перерасхода);

- — изучение состава и структуры издержек обращения;

- — рассмотрения факторов, влияющих на издержки обращения;

- — изучение издержек обращения в разрезе отдельных статей и видов расходов;

- — обобщение полученных результатов и разработка мероприятий, связанных с экономией издержек обращения.

Анализ издержек обращения начинают с сопоставления фактических данных с плановыми и данными прошлых периодов. Разница между фактической и плановой суммой издержек обращения (в динамике) представляет собой абсолютное отклонение (экономию или перерасход). На основе абсолютных данных нельзя сделать объективные выводы о выполнении плана и динамике издержек обращения: с увеличением объема товарооборота сумма издержек обращения растет и, наоборот, с уменьшением объема товарооборота сумма издержек обращения снижается. Поэтому анализ издержек обращения увязывают с изучением товарооборота. Это означает, что оценка расходов дается не только по их сумме, но и по уровню в процентах к обороту. Отклонение по уровню издержек обращения (от плана или от данных прошлых периодов) называется размером снижения или повышения их уровня. Он показывает, на сколько процентов к товарообороту фактический уровень расходов выше или ниже базисного.

Интенсивность изменения уровня расходов характеризуется темпами их снижения или повышения и измеряется как отношение размера изменения уровня издержек к базисному уровню, выраженное в процентах. Тем изменения издержек показывает, на сколько процентов снизился или повысился уровень издержек обращения по отношению к базисному, если последний принять за 100%.

В процессе анализа сопоставляют темпы изменения товарооборота и затрат. Если темпы роста товарооборота опережают увеличение суммы издержек, то обеспечивается снижение их уровня. Информация о среднегодовых темпах изменения издержек обращения и товарооборота в дальнейшем должна быть использована при разработке плана издержек обращения.

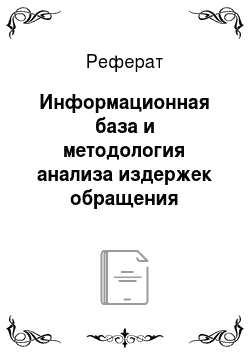

Расчет абсолютной суммы экономии (перерасхода) издержек обращения должен быть дополнен расчетом относительной экономии (перерасход). Относительная экономия отражает изменение затрат в сравнении с изменением товарооборота. Ее расчет связан с тем, что размер условно-переменных издержек изменяется с изменением товарооборота, и рост товарооборота должен опережать увеличение затрат. Эта сумма опережения и отражает относительную экономию. Относительная экономия издержек обращения свидетельствует об эффективном использовании совокупных ресурсов на предприятии.

Существуют два основных способа расчета относительной экономии (перерасхода) издержек обращения. В практической деятельности чаще всего относительная экономия (перерасход) определяется умножением величины товарооборота на размер изменения уровня издержек обращения и делением на 100:

(1).

где — сумма относительной экономии (перерасхода) издержек обращения, руб.;

- — фактический объем товарооборота отчетного года, руб.;

- — размер изменения уровня издержек обращения, %.

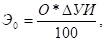

Второй метод основан на использовании в расчете скорректированной суммы затрат, для получения которой издержки отчетного периода приводятся к сопоставимой относительно базисного периода величине. Плановую сумму издержек, скорректированную на фактический товарооборот, можно рассчитать по формуле.

(2).

где — плановая сумма условно-переменных издержек обращения, пересчитанная с учетом фактического товарооборота;

— плановая сумма соответственно условно-переменных и условно-постоянных издержек обращения, руб.;

— темп изменения товарооборота,%;

или по формуле 3.

(3).

где — плановый уровень условно-переменных издержек обращения, %;

— фактический товарооборот, тыс. руб.

Разность между фактической и скорректированной суммами издержек обращения является относительной экономией (перерасходом) издержек обращения:

(4).

где — сумма относительной экономии (перерасхода) издержек обращения, руб.;

— фактическая сумма издержек в отчетном периоде, руб.

Для оценки издержек обращения могут применяться такие показатели, как уровень издержкоотдачи (затратоотдачи) и уровень рентабельности.

Уровень издержкоотдачи является обратным по отношению к уровню издержек обращения и исчисляется отношением товарооборота к сумме издержек обращения. Он характеризует объем товарооборота, приходящийся на единицу издержек обращения предприятия, т. е. свидетельствует о результативности его текущих затрат.

Уровень рентабельности издержек обращения является одним из важных показателей эффективности текущих затрат торгового предприятия. Он определяется как отношение суммы прибыли к сумме издержек обращения, выраженное в процентах.

Расчет основных показателей, необходимых для анализа издержек обращения представлен в таблице 3.

Анализ издержек обращения за год дополняют их изучением по кварталам и месяцам. Такой анализ помогает полнее выявить и мобилизовать резервы сокращения торговых расходов.

Таблица 6 — Методика и этапы проведения анализа издержек обращения.

Показатель. | Расчетная формула. | Экономический смысл. |

Абсолютный перерасход (или экономия) издержек обращения. | где. — абсолютный перерасход (или экономия) издержек обращения. — абсолютная сумма издержек обращения в отчетном периоде. — абсолютная сумма издержек обращения в базисном периоде. | Характеризует, во что обходится конкретному предприятию товародвижение. |

Относительный уровень издержек обращения. |  где. — относительный уровень издержек обращения, %. — абсолютная сумма издержек обращения за определенный период. — товарооборот предприятия за тот же период. | Обобщающий показатель оценки эффективности использования ресурсов. Показывает долю издержек обращения в объеме товарооборота предприятия. |

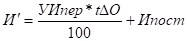

Размер снижения (или повышения) уровня издержек обращения. | где. — размер снижения (или повышения) уровня издержек обращения. — фактический уровень издержек обращения в отчетном периоде. — уровень издержек обращения в базисном периоде. | Показывает, на сколько процентов к товарообороту фактический уровень издержек обращения выше или ниже базисного. |

Тем изменения издержек обращения. |  где. — темп изменения издержек обращения. | Характеризует интенсивность изменения уровня издержек обращения. Показывает, на сколько процентов изменился фактический уровень издержек обращения по отношению к базисному, если последний принять за 100%. |

Относительная экономия (или перерасход) издержек обращения. |  .  . Где — сумма относительной экономии (или перерасхода) издержек обращения. — фактическая сумма издержек обращения за отчетный период. | Рассчитывается для сравнения величины издержек обращения, полученной фактически, с величиной издержек, которая наблюдалась бы при фактическом товарообороте и сохранении их базисного уровня. |

Издержкоотдача (затратоотдача) издержек обращения. |  где.

сумма издержек обращения за тот же период. | Свидетельствует о результативности текущих затрат. Показывает объем товарооборота, приходящийся на единицу издержек обращения. |

Для изучения изменений издержек обращения в динамике фактические данные за анализируемый период сопоставляют не только с данными за прошлый период, но и за ряд прошлых периодов. Сопоставление фактических издержек обращения торгового предприятия с расходами других однотипных предприятий позволяет выявлять, изучать и обобщать опыт лучших подразделений по рациональному использованию экономического потенциала.

Следующим этапом анализа является изучение состава и структуры расходов, соблюдения сметы по отдельным видам затрат. Сначала должны изучаться статьи, занимающие наибольший удельный вес в издержках обращения, и условно-постоянные расходы. Оценку выполнения сметы издержек обращения по условно-переменным статьям следует давать по их уровню, а по условно-постоянным — по абсолютной величине. Такое постатейное ознакомление с соблюдением сметы и динамики расходов покажет, на какие статьи издержек обращения следует обратить внимание.

В первую очередь должны изучаться статьи, которые занимают основное место в расходах предприятия и по которым наблюдаются необоснованно высокие темпы роста. В процессе последующего анализа следует выяснить причины установленных отклонений, выявить, изучить и мобилизовать резервы снижения расходов при повышении качества обслуживания покупателей.

В составе издержек обращения видное место занимают расходы, связанные с содержанием материально-технической базы предприятия, расходы на аренду, содержание зданий, сооружений, помещений, оборудования и инвентаря; амортизация основных средств; износ малоценных и быстроизнашивающихся предметов; расходы на ремонт основных средств. В процессе анализа необходимо оценить целесообразность расходов по аренде магазинов или оборудования, изыскивать возможности экономии расходов на содержание помещений (выбор топлива и систем отопления, оптимизация расходов на электроэнергию и т. п.), изучить порядок амортизации основных фондов и определить, как улучшить использование амортизации в интересах обеспечения более эффективного использования основных средств.

Для объективной оценки выполнения плана и динамики издержек обращения необходимо детально и глубоко проанализировать влияние факторов на их размер.

При анализе выполнения плана издержек обращения обычно изучают влияние:

- — степени выполнения плана товарооборота;

- — изменения состава и структуры товарооборота;

- — изменения товарооборачиваемости;

- — изменения розничных цен на товары, тарифов и ставок за услуги, цен на материальные ценности;

- — изменения производительности труда.

Одним из основных факторов, влияющих на уровень и сумму издержек обращения, является объем товарооборота. С его ростом, как правило, увеличивается общая сумма расходов по условно-переменным статьям. Уровень расходов тоже может повыситься. Условно-постоянные затраты с увеличением объема продаж практически растут незначительно в сумме, но уровень их может снижаться или остаться неизменным.

Разность между фактической и скорректированной суммами издержек обращения показывает влияние на расходы прочих факторов.

Большое влияние на издержки обращения оказывают изменения состава и структуры товарооборота. Изменение в составе товарооборота доли мелкооптовой продажи, которая менее издержкоемка, приводит к изменению уровня издержек обращения.

Товарная структура оборота и сдвиги в нем оказывают значительное влияние на величину расходов торгового предприятия. Установлено, что расходы на реализацию продовольственных товаров примерно в 1,5−2 раза больше расходов на реализацию непродовольственных. Наиболее высок уровень издержек обращения при продаже овощей, картофеля, алкогольных напитков, молочных продуктов и хлебобулочных изделий. В группе непродовольственных товаров более издержкоемкими являются хозяйственные товары и товары культурно-бытового назначения длительного пользования. Поэтому увеличение доли в общем объеме продаж более издержкоемких товаров оказывает влияние на рост уровня издержек обращения по предприятию в целом, и, наоборот, уменьшение этой доли приводит к снижению общего уровня расходов.

Влияние изменения структуры товарооборота на уровень издержек обращения измеряется приемом разниц с применением способа процентных чисел.

Потоварные издержки обращения можно рассчитать самостоятельно, используя различные методы исчисления издержкоемкости реализации товаров. Если на предприятии не ведется учет прямых затрат по отдельным товарным группам, то расходы на реализацию товарной группы рассчитывают пропорционально структуре продаж. Другой способ заключается в том, что издержки определяются по данным выборочного наблюдения за определенные периоды времени. Третий способ состоит в установлении корреляционной зависимости между общим уровнем издержек и удельным весом данной товарной группы в товарообороте.

На издержки обращения значительное влияние оказывает изменение товарооборачиваемости. При ускорении товарооборачиваемости относительно снижаются товарные запасы, и, как результат, уменьшаются потери в пределах и сверх норм, расходы по хранению товаров и некоторые другие издержки обращения.

Снижение или повышение розничных цен на товары оказывает влияние на издержки обращения, так как сумма ряда статей расходов (на аренду, содержание, амортизацию, ремонт основных средств и др.) не находится в прямой зависимости от изменения розничных цен.

Повышение цен ведет к росту товарооборота, и, следовательно, к снижению уровня издержек обращения.

Изменение тарифов и ставок за услуги, цен на материалы, электроэнергию, топливо и горючее оказывает определенное влияние на соответствующие статьи и виды расходов. При повышении или снижении тарифов, ставок и цен пересчет издержек обращения в сопоставимые показатели производится по каждому виду расходов в отдельности (индексным методом). Обычно пересчитываются фактические расходы в сопоставимые тарифы, ставки и цены делением их на средний индекс цен (тарифов или ставок).

Снижение или рост издержек обращения за счет изменения цен, тарифов или ставок не характеризует эффективность работы торгового предприятия, так как изменение цен в основном связано с влиянием факторов внешней среды.

Изменение производительности труда влияет на объем товарооборота и через негона уровень издержек обращения, если при этом рост производительности труда опережает рост средней заработной платы, то обеспечивается относительная экономия по важнейше…

Особенности прогнозирования расходов по отдельным статьям видны из нижеприведенных положений.

Каждый из факторов оказывает определенное влияние на расходы в торговле. Такие процессы, как непрерывный рост объемов хозяйственной деятельности, концентрация и специализация, рост производительности труда, ускорение оборачиваемости средств, вложенных в товарные запасы, соблюдение режима экономии, повышение уровня работы коммерческого аппарата на основе использования маркетинговых исследований и т. п. создают предпосылки для снижения уровня расходов на продажу. Однако во многих торговых предприятиях государственного и кооперативного секторов составляют значительную долю и увеличиваются расходы на содержание материально-технической базы (в результате проведенных переоценок основных фондов была завышена их стоимость). Предприятиям следовало привлечь оценщиков, особенно для определения стоимости крупных объектов, имеющих значительный износ, проводить при необходимости консервацию основных средств, проводить маркетинговые исследования, так как очень часто коммерческий аппарат ведет закупку товаров, не пользующихся спросом. Это замедляет скорость обращения товаров и ведет к ослаблению роли этих предприятий на рынке. В результате у таких предприятий уменьшаются объемы деятельности и увеличиваются издержки обращения. Большинство в указанных секторах составляют предприятия с небольшим объемом продаж, что оказало влияние на увеличение уровней их расходов. Каждому предприятию необходимо учитывать те и другие факторы и управлять процессами так, чтобы использовать их в целях повышения эффективности хозяйственной деятельности.

При прогнозировании расходов на оплату труда исходят из оптимизации соотношений темпов роста объемов детальности с темпами роста фонда оплаты труда и темпов прироста производительности труда с темпами прироста заработной платы. Величину транспортных расходов возможно прогнозировать на основе экономико-математической модели, функции которой отражают изменения объема и структуры продаж, тарифов на перевозки грузов, среднего расстояния перевозок. Эти расходы можно определять исходя из базисного уровня, изменений транспортного грузооборота с учетом изменений среднего расстояния перевозок, класса грузов, тарифов и участия поставщиков в доставке товаров [41].

Итак, в теоретической части были рассмотрены теоретические аспекты учета и анализа издержек обращения в торговле. Было определено, что уровень издержек обращения — один из основных показателей деятельности торговой организации, это обуславливает необходимость исследования основных принципов бухгалтерского учета и методики анализа издержек обращения, что будет в дальнейшем являться основой для практической деятельности.