Модель Хамады: структура капитала и учет рыночного риска

Представленные выше модели ММ не рассматривали индивидуальных налогов инвесторов, что было учтено позднее М. Миллером (на этот раз без Модильяни). Он заметил, что все проценты, уплачиваемые компаниями по долговым обязательствам, в конце концов являются личным доходом владельцев облигаций и в развитых экономических системах облагаются более высоким личным подоходным налогом, чем доходы… Читать ещё >

Модель Хамады: структура капитала и учет рыночного риска (реферат, курсовая, диплом, контрольная)

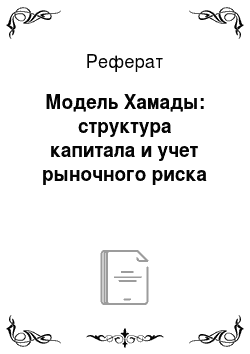

В условиях налогообложения прибыли корпораций способ финансирования, как показано выше, имеет значение, в частности, стоимость компании может возрастать с увеличением доли ее капитала из заемных источников. Однако повышение коэффициента задолженности повышает также и риск, которому подвергаются акционеры. И это обстоятельство не может не сказаться на стоимости акционерного капитала, а следовательно, и компании. Уровень рыночного риска финансово зависимой компании может быть оценен с использованием модели Роберта Хамады, объединившего ценовую модель рынка капиталов (САРМ) и модель ММ с учетом корпоративного налогообложения. В результате он вывел следующую формулу для расчета стоимости собственного капитала финансово зависимой компании ( ):

):

Здесь  - безрисковая ставка процента;

- безрисковая ставка процента;  - рыночная доходность инвестиций;

- рыночная доходность инвестиций;  - ?-коэффициент компании той же группы делового[1] риска, что и рассматриваемая, но не имеющей финансового левериджа;

- ?-коэффициент компании той же группы делового[1] риска, что и рассматриваемая, но не имеющей финансового левериджа;  - премия за деловой риск;

- премия за деловой риск;  - то же за финансовый.

- то же за финансовый.

Таким образом, формула Хамады представляет требуемую доходность акционерного капитала (5) как сумму трех составляющих: безрисковой доходности, компенсирующей акционерам временну? ю стоимость их денежных средств, премии за деловой (операционный) и финансовый риски.

Выше было показано, что для оценки требуемой доходности акционерного капитала компании может быть применена формула САРМ:

Приравняв правые части этого уравнения и формулы Хамады, получим.

откуда.

Таким образом, при допущениях, на которых основаны модели ММ и САРМ, ?-коэффициент акционерного капитала финансово зависимой компании равен ?-коэффициенту (который имела бы фирма, если бы не использовала заемный капитал), откорректированному на ставку корпоративного налога (1 — i) и коэффициент задолженности компании (D/S).

Следовательно, рыночный риск компании, измеряемый ?-коэффициентом, зависит как от делового риска этой компании, мерой которого служит  , так и финансового риска, величина которого определяется отношением (D/S).

, так и финансового риска, величина которого определяется отношением (D/S).

Структура капитала и индивидуальные налоги инвесторов: модель Миллера

Представленные выше модели ММ не рассматривали индивидуальных налогов инвесторов, что было учтено позднее М. Миллером (на этот раз без Модильяни). Он заметил, что все проценты, уплачиваемые компаниями по долговым обязательствам, в конце концов являются личным доходом владельцев облигаций и в развитых экономических системах облагаются более высоким личным подоходным налогом, чем доходы от инвестирования в акции, состоящие, как правило, частично из дивидендов и частично из капитальной прибыли за счет роста их рыночной стоимости. При этом, если акционер держит свои акции до самой смерти, никаких налогов на прирост капитала вообще платиться не будет. Таким образом, в среднем доходы инвесторов от владения акциями облагаются налогом по более низкой ставке, чем доходы от кредитования компаний.

Чтобы с учетом сказанного формализовать модель Миллера, используем следующие обозначения: t — ставка корпоративного налога на прибыль;  - ставка налога на доходы индивидуального инвестора от владения акциями компании;

- ставка налога на доходы индивидуального инвестора от владения акциями компании;  - ставка налога на процентные доходы от предоставления инвестором — физическим лицом кредитов другим инвесторам и компаниям.

- ставка налога на процентные доходы от предоставления инвестором — физическим лицом кредитов другим инвесторам и компаниям.

С учетом персональных налогов и при тех же допущениях, что были сделаны для моделей ММ ранее, стоимость финансово независимой компании можно рассчитать по формуле.

Числитель данной формулы показывает, какая часть операционной прибыли рассматриваемой компании остается в распоряжении инвесторов после того, как компания выплатит налоги на свою прибыль, а ее акционеры затем уплатят индивидуальные налоги на доходы, получаемые от владения акциями. Поскольку личные налоги снижают прибыль, остающуюся в распоряжении инвесторов, последние, при прочих равных условиях, снижают также и общую оценку финансово независимой компании.

Далее оценим финансово зависимую компанию в условиях двойного налогообложения доходов инвесторов, разбив ее ежегодные денежные потоки  потоки, направляемые акционерам компании

потоки, направляемые акционерам компании  , и на потоки, принадлежащие владельцам долга

, и на потоки, принадлежащие владельцам долга  :

:

где  - ежегодные процентные платежи компании по ее долгу.

- ежегодные процентные платежи компании по ее долгу.

Выполнив элементарные алгебраические преобразования данного выражения, запишем:

Здесь первое слагаемое соответствует денежному потоку после налогообложения для финансово независимой компании, второе и третье — отражают финансовую зависимость, связанную с заемным финансированием.

Объединив приведенные значения трех слагаемых рассматриваемого выражения, получим стоимость компании при использовании ею заемных средств с учетом всех типов налогообложения:

где  - требуемая доходность акционерного и доходность заемного капитала соответственно.

- требуемая доходность акционерного и доходность заемного капитала соответственно.

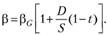

Принимая во внимание, что первое слагаемое в последнем выражении представляет собой стоимость финансово независимой компании, и объединяя в нем два последних члена, запишем.

Учитывая, что  , где D — рыночная стоимость долга компании, и подставляя D в предыдущую формулу, получаем окончательное выражение, называемое моделью Миллера:

, где D — рыночная стоимость долга компании, и подставляя D в предыдущую формулу, получаем окончательное выражение, называемое моделью Миллера:

С се помощью можно оценить стоимость финансово зависимой компании с учетом налога как на корпорацию, так и налога на физических лиц. Являясь, таким образом, более общей по отношению к модели ММ, модель Миллера позволяет сделать несколько важных выводов.

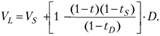

- 1. Выражение

в модели Миллера представляет собой оценку выигрыша от использования заемного капитала с учетом и корпоративного и индивидуальных налогов.

в модели Миллера представляет собой оценку выигрыша от использования заемного капитала с учетом и корпоративного и индивидуальных налогов. - 2. Если налогами пренебречь, значение этого выражения будет равным нулю, и модель Миллера трансформируется в первоначальную версию модели ММ без налогов.

- 3. Если эффективные ставки налогов на доходы от акций и облигаций равны, в частности нулю, модель Миллера превращается в модель ММ с учетом налогов на корпорации.

- 4. Эффект от использования заемных средств будет равен нулю (отсутствует), если

. Это означает, что выгоды компании от использования налогового щита в результате применения заемных средств будут полностью нейтрализовываться дополнительными потерями инвесторов, связанными с более высокой ставкой налогообложения процентных доходов физических лиц.

. Это означает, что выгоды компании от использования налогового щита в результате применения заемных средств будут полностью нейтрализовываться дополнительными потерями инвесторов, связанными с более высокой ставкой налогообложения процентных доходов физических лиц.

В этом случае структура капитала не будет оказывать влияния на стоимость фирмы и стоимость ее капитала, что соответствует исходной модели ММ без учета налогов.

- [1] Деловой риск в значительной степени зависит от удельного веса постоянных издержек, которые компания включает в свою операционную деятельность. Таким образом, при прочих рапных условиях, чем выше постоянные издержки компании, тем больше ее деловой риск.