Методы учета затрат и калькулирования себестоимости

Особенности и проблемы калькулирования себестоимости продукции на предприятиях с химико-физической технологией производства Эти предприятия характеризуются тем, что конечный продукт образуется путем переработки сырья и материалов в ряде последовательных технологических переделов, фаз, стадий, при этом продукты одного передела поступают полностью или частично в следующий передел. В этом случае… Читать ещё >

Методы учета затрат и калькулирования себестоимости (реферат, курсовая, диплом, контрольная)

После изучения данной главы студент должен:

знать

- • общие принципы калькулирования себестоимости;

- • особенности учета и оценки НЭП, брака продукции и отходов производства;

- • основные методы учета затрат и калькулирования;

- • основные особенности накопления затрат при попроцессном методе калькулирования себестоимости продукции;

- • преимущества и недостатки системы direct costing,

- • основные особенности передельного метода учета затрат и калькулирования себестоимости иродуKIши;

- • суть полуфабрикатного и бесполуфабрикатного вариантов организации сводного учета затрат на производство в рамках передельного метода;

- • область применения и особенности позаказного метода учета затрат и калькулирования себестоимости продукції и;

- • преимущества и недостатки функционального метода учета затрат и калькулирования себестоимости продукции;

- • сходства и различия системы учета standard cost и нормативного учета;

- • специальные виды калькуляции;

уметь

• соотносить методы учета затрат и калькулирования и технологии производства продукции;

владеть

• методами учета затрат и калькулирования себестоимости продукции.

Особенности калькулирования себестоимости

В общем случае себестоимость — это затраты предприятия в денежном выражении на производство товара и продвижение его к потребителю. При этом товар понимается в широком смысле — это и продукция, и услуги, и работы, и извлечение выгоды из правообладания активами, и т. д.

Следует различать себестоимость производства, куда входит себестоимость готовой продукции и незавершенного производства, и себестоимость готовой и реализованной продукции.

Себестоимость продукции (работ, услуг) складывается из затрат, связанных с использованием в процессе производства продукции (работ, услуг) природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также других производственных и непроизводственных затрат на ее производство и реализацию.

Себестоимость продукции — показатель качественный, в котором отражаются результаты хозяйственной деятельности организации, ее достижения и имеющиеся резервы. Чем ниже себестоимость, тем больше экономится труд, лучше используются основные фонды, материалы, топливо, тем дешевле производство продукции обходится предприятию и покупателю.

Исчисление себестоимости объектов калькулирования и всей товарной продукции называется калькуляцией.

Необходимость исчисления себестоимости связана с двумя группами причин.

Первую группу можно назвать формальной. Термин «формальный» означает в данном случае наличие у предприятия формальных обязанностей по предоставлению информации внешним пользователям. Проявляется это в первую очередь в отношении традиционной внешней финансовой (бухгалтерской) отчетности о результатах финансовой деятельности и имущественном состоянии предприятия, которую оно должно в обязательном порядке представлять в соответствующие адреса согласно Закону № 402-ФЗ. Очевидно, что для формирования такой отчетности необходимы данные о себестоимости НЗП и готовой продукции, реализованной и нереализованной, представляемые в отчете о прибылях и убытках (величина себестоимости проданной (реализованной) продукции) и в бухгалтерском балансе (стоимость остатков незавершенного производства, готовой ПРОДУКЦИИ И Т.Д.).

Но кроме традиционной финансовой отчетности данные о себестоимости могут быть использованы для составления «нетрадиционной» внешней отчетности, например, при подготовке «Обоснования цен реализации продукции» в случае выполнения предприятием государственного заказа.

Вторая группа причин, вызывающих необходимость калькулирования себестоимости, связана с внутренними целями управления предприятием. Достоверные калькуляционные расчеты необходимы для осуществления следующих функций управления:

- — планирования деятельности предприятия в целом и отдельных центров ответственности, поскольку формирование планов производственной себестоимости является неотъемлемой частью процедуры планирования;

- — контроля выполнения планов предприятием в целом и отдельных центров ответственности;

- — принятия управленческих решений, поскольку на основе данных о себестоимости может формироваться, например, ассортиментная и ценовая политика.

Общие принципы калькулирования себестоимости продукции можно сформулировать в виде следующих положений.

- 1. Балансовое обобщение затрат в их количественном и стоимостном выражении (на основе балансового уравнения). Это означает, что для исчисления себестоимости товарной продукции необходимо определить затраты в НЗП, па брак, побочную продукцию и отходы.

- 2. Полное отражение понесенных затрат в полной сумме в их первичной группировке. Данный принцип означает, например, что при наличии возвратных отходов следует сначала выделить их в виде отдельной статьи

и уже потом относить на уменьшение затрат, собранных по статье «Основные материалы» .

- 3. Оценка побочной и бракованной продукции по сумме затрат на их производство.

- 4. Определение затрат на НЗП в соответствии с характером формирования себестоимости и стабильности запасов НЗП.

- 5. Согласованность показателей калькулирования себестоимости продукции с организацией учета затрат на производство (в первую очередь, согласованность объектов калькулирования и объектов учета затрат).

- 6. Сравнимость показателей плановых и отчетных калькуляций. Применение (преемственность) единых методов калькулирования.

- 7. Наибольшая точность калькулирования, которая достигается при применении принципа причинности, т. е. в себестоимость продукта включаются те затраты, причиной возникновения которых стал данный продукт.

- 8. Относительно «справедливая» калькуляция при включении в себестоимость продукта косвенных затрат, которая получается при использовании принципа пропорциональности. Данный принцип означает, что распределяемые косвенные затраты и выбранная для их распределения база распределения должны находиться в пропорциональной зависимости.

- 9. Калькулирование себестоимости с учетом целевого назначения калькуляции. Данный принцип предполагает возможность наличия нескольких показателей себестоимости в зависимости от задач калькулирования. Например, для сравнения рентабельности видов продукции может использоваться показатель себестоимости, исчисленный на основе нормативных прямых затрат; для обоснования цен реализации при выполнении государственного заказа — показатель себестоимости, исчисленный на основе фактических полных затрат.

В соответствии с общими принципами процесс калькулирования предполагает:

- 1) разграничение затрат па производство между законченной и незаконченной продукцией, оценку затрат на НЗП;

- 2) исчисление затрат на забракованную продукцию;

- 3) оценку отходов производства и побочной продукции;

- 4) исчисление суммы затрат (по каждой статье), относящихся к готовым изделиям, по каждому носителю затрат;

- 5) отнесение (распределение, суммирование) затрат, собранных по носителю затрат, на объект калькулирования;

- 6) исчисление себестоимости калькуляционной единицы продукции.

Таким образом, формирование алгоритма калькулирования предполагает методическую проработку представленных пунктов с учетом адекватной оценки особенностей хозяйственной деятельности предприятия.

Оценка незавершенного производства Как уже упоминалось, НЗП — продукция, не прошедшая к концу отчетного периода всех стадий обработки и поэтому не признаваемая готовой продукцией.

Затраты на законченную и незаконченную продукцию определяются следующим балансовым уравнением:

где НЗПИ — затраты в НЗП на начало периода; 3отч — затраты отчетного периода; Стов — себестоимость товарной (готовой) продукции; Бр — затраты на забракованную продукцию; От — стоимость отходов производства; НЗПК — затраты в незавершенном производстве на конец периода.

К началу калькуляционных расчетов известны данные о затратах в начальном НЗП и затраты отчетного периода.

Необходимо обратить внимание на принципиальную важность такого показателя, как затраты отчетного периода. Достоверность данного показателя определяет в том числе и достоверность показателя НЗП, и в конечном счете показателя себестоимости проданных изделий.

Собственно, учет затрат на производство является первым этапом процесса калькулирования, если его рассматривать в широком смысле.

На этапе учета затрат на производство осуществляется первичная регистрация издержек, связанных с осуществлением процессов производства и продажи. Включение тех или иных затрат в состав текущих (в себестоимость) определяется прежде всего их экономическим смыслом, заключающемся в связи понесенных затрат с процессом получения текущих доходов предприятия. На данном этапе должны выполняться требования полноты включения затрат (наличие, как правило, первичного документа и своевременной регистрации факта хозяйственной деятельности) и правильности и обоснованности так называемой квалификации (т.е. определения) затрат в качестве текущих (а, например, не капитальных) и учета их на соответствующих счетах затрат.

Учет затрат на производство ведется в системе бухгалтерского учета. Для правильной организации данного процесса предприятие должно обоснованно выбрать из Плана счетов необходимые для нее счета и определить степень аналитичности подлежащей учету информации о затратах.

Учет затрат организуется с применением счетов раздела III «Затраты на производство» Плана счетов.

Прямые затраты в момент их возникновения на основании первичного документа подлежат отражению по дебету калькуляционных счетов 20 «Основное производство», 23 «Вспомогательные производства» в корреспонденции с кредитом счетов 10 «Материалы», 70 «Расчеты с персоналом по оплате труда», 69 «Расчеты по социальному страхованию и обеспечению» и др. Аналитический учет по счетам 20, 23 организуется по объектам калькулирования, т. е. по видам продукции (работ, услуг).

На этом же этапе собираются данные о косвенных расходах. Как уже отмечалось ранее, это виды расходов, которые невозможно в силу объективных причин или организации бухгалтерского учета на предприятии отнести в момент их возникновения на объект калькулирования. При выборе предприятием варианта калькулирования полной фактической себестоимости эти расходы должны в итоге быть включены в себестоимость объекта калькулирования, но в результате предварительного распределения, т.с. косвенно.

Косвенные расходы подлежат предварительному учету на собирательно-распределительных счетах 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы». Счета 25, 26 дебетуются в корреспонденции с кредитом большого количества счетов: 02 «Амортизация основных средств», 05 «Амортизация нематериальных активов», 10 «Материалы», 70 «Расчеты с персоналом по оплате труда», различные счета учета расчетов и др.

Аналитический учет затрат на счетах 25, 26 ведут по структурным подразделениям и статьям сметы. Статьи сметы были предусмотрены типовыми и отраслевыми методическими указаниями по учету, планированию и калькулированию себестоимости. По завершении сложных расчетов необходимые доли расходов попадают на дебет счета 20 «Основное производство» в корреспонденции со счетами 23, 25, 26.

После завершения процедур собственно учета затрат, распределения услуг вспомогательного производства и распределения косвенных расходов в бухгалтерском учете предприятия выявляется величина показателя учтенных в отчетном периоде затрат на производство.

Итак, для разграничения затрат между закопченной и незаконченной продукцией необходимо исчислить затраты на брак продукции, оценить отходы производства и исчислить затраты в конечном НЗП или затраты па товарную продукцию.

Таким образом, возможны два варианта расчетов.

1. Определить затраты в НЗП, тогда затраты на готовую продукцию будут равны.

2. Определить себестоимость готовой продукции, тогда затраты в НЗП на конец периода составят.

Главное условие адекватной оценки НЗП состоит в выборе такого способа оценки, при котором себестоимость готовой продукции отражает результаты хозяйственной деятельности данного отчетного периода. Иначе говоря, выбранный способ оценки должен исключить влияние одного отчетного периода на результаты другого отчетного периода.

Существуют два классификационных направления оценки НЗП: оценка по фактической или нормативной себестоимости;

— оценка по полной или ограниченной себестоимости.

В первом случае происходит увеличение себестоимости готовой продукции, когда фактические затраты отчетного периода выше нормативных. И наоборот, себестоимость готовой продукции понижается, когда фактические затраты оказываются ниже нормативных. Тогда при нестабильном объеме НЗП могут возникнуть значительные колебания в величинах затрат, относимых на готовую продукцию. В этих условиях оценка НЗП, но фактической себестоимости обеспечивает более равномерное формирование затрат на товарную продукцию, отражающих результаты деятельности предприятия в отчетном периоде.

Таким образом, с точки зрения равномерности формирования финансового результата более приемлемой является оценка НЗП, но фактической себестоимости. Вместе с тем данный подход нарушает сформулированный ранее критерий, согласно которому результаты деятельности в одном отчетном периоде не должны сказываться на результатах деятельности в другом периоде. Если оценивать НЗП, но фактическим затратам, то перерасход ресурсов скажется на финансовом результате следующих периодов, хотя этот перерасход произошел в данном отчетном периоде. В связи с этим оценка НЗП по нормативным затратам более адекватна.

Конечно, на вариант оценки оказывает влияние и тип производства. В массовом и серийном производстве предпочтительна оценка НЗП, но нормативной себестоимости; в единичном, когда производство может длиться несколько периодов, — но фактической себестоимости.

По полноте отнесения видов затрат на НЗП возможны полная оценка, частичная или нулевая. Полнота распределения затрат определяется несколькими факторами:

- — типом производства (массовое, серийное, единичное);

- — существенностью используемых производственных факторов (ресурсов) (материалоемкое, капиталоемкое, трудоемкое);

особенностями существующей на производстве системы учета затрат.

В единичном и мелкосерийном производствах организуется индивидуальный учет затрат по каждому заказу (партии), т. е. затраты на выполнение каждого заказа локализуются и составляют затраты в НЗП до полного завершения заказа, когда они переходят в себестоимость готовой продукции.

В массовом и крупносерийном производствах подход к оценке НЗП связан с технологическими условиями нарастания производственных затрат.

В ряде отраслей (как правило, с физико-химической технологией производства) в НЗП включают только затраты на сырье.

Существует и еще один способ: на НЗП относят затраты на материалы плюс половину затрат на обработку продукта. Данный способ проще других, поскольку позволяет отказаться от пооперационного учета движения изделий. Такая оценка допустима, когда средняя операция при массовом наблюдении достаточно типична.

Подходы к оценке НЗП регламентируются законодательными и нормативными актами РФ. В соответствии с и. 64 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного приказом Минфина России от 29.07.1998 № 34и, НЗП в массовом и серийном производстве может отражаться в балансе:

по фактической или нормативной (плановой) производственной себестоимости;

- — по прямым статьям затрат;

- — по стоимости сырья, материалов и полуфабрикатов.

При единичном производстве продукции НЗП отражается в бухгалтерском балансе по фактически произведенным затратам.

С 2002 г. действует глава 25 «Налог на прибыль организаций» НК РФ, которая содержит соответствующие нормы в отношении налогообложения и порядка оценки остатков НЗП, готовой продукции и товаров отгруженных. Существуют два основных подхода к количественной оценке НЗП:

— инвентаризация, проводимая по итогам отчетного периода; учет движения продукции непосредственно в процессе производства, осуществляемый в течение отчетного периода.

Инвентаризация подразумевает подсчет незавершенных производством изделий по каждой технологической операции, каждому рабочему месту.

При учете движения деталей отслеживается их перемещение в МВЗ (как правило, в цехе) с разбивкой по операциям или только по конечной операции.

На подходы к оценке НЗП оказывает влияние и степень стабильности (от периода к периоду) количественной величины запасов НЗП.

С точки зрения влияния на финансовый результат в производствах со стабильным НЗП приемлем любой способ оценки: по нормативным или фактическим, полным или ограниченным затратам. В данном случае в каждом отчетном периоде затраты в НЗП на начало периода уравновешиваются затратами в НЗП на конец периода.

В производствах с нестабильным НЗП затраты на него правильнее оценивать исходя из фактических затрат на производство.

Таким образом, при формировании подходов к оценке НЗП нужно принимать во внимание:

— тип производства;

динамику нарастания затрат в ходе технологического процесса;

- — степень количественной стабильности НЗП;

- — особенности существующей системы учета затрат на производство.

Оценка затрат на брак продукции Браком считаются изделия и полуфабрикаты, которые по своему качеству не соответствуют установленным стандартам, техническим условиям или договорам.

Как и для оценки НЗП, в отношении оценки бракованной продукции существуют два принципиальных направления:

- 1) оценка по фактической или нормативной себестоимости;

- 2) оценка по полной или ограниченной себестоимости.

Логически правильно предположить, что величина затрат на производство некачественной продукции соответствует затратам на годные изделия, поскольку они изготавливаются одновременно и по одной технологии. Следовательно, наиболее обоснованна оценка затрат на забракованную продукцию по фактическим затратам на се изготовление. Это положение относится и к окончательному, и к исправимому браку.

Вместе с тем причины брака весьма разнообразны, и он может появиться на любой стадии производства. Калькулирование затрат на брак продукции по фактической себестоимости в ряде производств связано с трудоемкими расчетами. В связи с этим в производствах с большой номенклатурой выпускаемых изделий допускается исчисление затрат на брак по нормативной себестоимости.

Для отражения действительных потерь от брака необходимо определить перечень статей себестоимости, которые должны включаться в затраты на забракованную продукцию. Критерием для включения тех или иных затрат в себестоимость забракованной продукции служит уже известный принцип причинности. В соответствии с данным принципом неуместно, например, включать в затраты на брак общезаводские расходы, поскольку они имеют условно-постоянный характер и существенно не меняются в зависимости от наличия или отсутствия брака.

Затраты на забракованную продукцию должны быть исчислены по прямому назначению в отношении определенных изделий. Если носитель затрат оказывается шире объекта калькулирования, неизбежно косвенное распределение затрат. В этом случае наиболее приемлемо распределение потерь от брака между изделиями пропорционально производственной нормативной себестоимости.

В индивидуальном производстве, при непериодическом калькулировании себестоимости, потери от брака остаются в НЗП. При этом известно, к какому изделию они относятся, а само изделие находится в производстве. В остальных производствах потери от брака относятся в себестоимость товарной продукции и в себестоимость НЗП не включаются.

Учет брака ведется по МВЗ с составлением первичных документов — извещений о браке, в которых указывают: наименование продукта; операцию, па которой обнаружен брак; причины и виновников его возникновения; сумму затрат на брак. Прямые переменные затраты (материалы, заработная плата основных производственных рабочих, часть расходов на содержание и эксплуатацию машин и оборудования) можно учесть по нормам уже в момент обнаружения брака. Косвенные расходы относят на стоимость забракованной продукции в конце отчетного периода по их фактическому уровню в соответствующей доле.

Оценка отходов производства Отходы производства — это остатки материалов (сырья, полуфабрикатов), которые в ходе технологического процесса полностью или частично утратили исходные потребительские свойства.

Принято различать отходы возвратные (которые могут быть использованы на предприятии или реализованы на сторону) и безвозвратные (которые не могут быть использованы на предприятии или реализованы на сторону).

В основе оценки отходов производства должна находиться их потребительская стоимость с учетом расходов на их доработку. Таким образом, оценку возвратных отходов проводят по стоимости возможного использования (замещения) или реализации. В сумме этой оценки возвратные отходы уменьшают затраты на производство. Безвозвратные отходы оценке не подлежат.

Количественная оценка отходов достигается посредством:

- — инвентаризации — измерения, взвешивания;

- — проведения расчетов — путем исчисления по действующим нормам на фактический объем производства.

Оценка отходов регламентируется нормативными актами РФ по бухгалтерскому учету. Так, согласно п. 9 ПБУ 5/01 «Учет материально-производственных запасов», утвержденного приказом Минфина России от 09.06.2001 № 44н, фактическая себестоимость МПЗ, остающихся от выбытия основных средств и другого имущества, определяется исходя из их текущей рыночной стоимости на дату принятия к бухгалтерскому учету.

Кроме того, согласно п. 111 Методических указаний по бухгалтерскому учету материально-производственных запасов, утвержденных приказом Минфина России от 28.12.2001 № 119н, стоимость отходов определяется организацией исходя из сложившихся цен на лом, утиль, ветошь и т. п., т. е. по цене возможного использования или продажи.

Распределение затрат, собранных по носителям, между калькуляционными объектами Калькуляционный объект может:

- — соответствовать носителю затрат;

- — вместе с другим (другими) объектом (объектами) калькулирования входить в один носитель затрат, т. е. быть частью носителя затрат;

- — включать в себя несколько носителей затрат.

Во втором случае для исчисления себестоимости необходимо собранные по носителю затраты распределить между калькуляционными объектами, в третьем случае — суммировать затраты по носителям, входящим в данный калькуляционный объект.

Выбор объектов калькулирования и калькуляционных единиц Выбор объектов калькулирования обусловливается:

- — особенностями применяемого технологического процесса производства;

- — характером продукции;

- — особенностями организационной структуры предприятия;

- — целями калькулирования.

С учетом данных факторов объектами калькулирования могут быть продукт, часть продукта, группа однородных продуктов (продуктовое направление), группа одноименных продуктов (серия), набор продуктов (заказ), причем как по затратам производства в целом (законченные обработкой), так и по отдельным производственным операциям (переделам, стадиям, фазам).

Процесс калькулирования упрощается, а результаты калькулирования становятся более достоверными, если объекты калькулирования устанавливаются применительно к технологическим процессам изготовления продуктов. Для этого объект калькулирования должен быть кратен (т. е. включать один или несколько) технологическим переходам.

В зависимости от целей калькулирования объектом калькулирования может быть как готовый продукт, так и продукт разной степени готовности. Например, для определения уровня затрат и рентабельности производства отдельных видов продуктов необходимо калькулирование готовых продуктов. Для целей внутрифирменного расчета, управления производством, определения цены реализации незавершенных производством продуктов (полуфабрикатов) нужно калькулирование себестоимости продуктов по определенным технологическим переходам (т.е. не оконченных обработкой продуктов) внутри центров ответственности и МВЗ.

Кроме того, требуются вспомогательные объекты калькулирования, каковыми могут быть забракованные продукты разной степени готовности, отходы.

Если объект калькулирования — это вид продукта (части продукта, группы продуктов) разной степени готовности, то калькуляционная единица является количественным измерителем объекта калькулирования. Она должна быть экономически однородной и устойчивой во времени, отражать количественную единицу изделия как определенной потребительной стоимости и соответствовать единицам ценообразования.

Принято выделять следующие основные виды калькуляционных единиц:

- 1) натуральные количественные — штуки, тонны, киловатт-часы, метры и т. д.;

- 2) условно-натуральные — 100 условных пар обуви, тонна условного чугуна, 1000 условных консервных банок и т. д.;

- 3) условные, предусматривающие определенное содержание полезного вещества в продукте, — химические продукты с определенным содержанием кислоты или щелочи, молочные продукты с определенным процентом жирности и др.;

- 4) стоимостные единицы;

- 5) единицы работы персонала или средств труда — нормо-час работы специалиста, машино-день, тонно-километр перевозок и т. п.

Натуральные единицы выгодно отличаются тем, что они часто совпадают с носителями затрат.

Условно-натуральные единицы и единицы работы применяют в случаях, когда при большой номенклатуре продуктов затруднено калькулирование по всем наименованиям. Но такой подход оправдывает себя, если структура ассортимента производимых продуктов и нормы затрат для отдельных продуктов неизменны.

В производствах, где из одних исходных материалов изготавливают продукты с близкими по характеру, но с разными, но эффективности потребительскими свойствами (например, с разным содержанием полезного вещества), в качестве калькуляционной единицы выбирается продукт (реальный или условный) с определенной величиной потребительной стоимости (например, с определенным содержанием полезного вещества).

Единицы работы используются в производствах, цель которых — не изготовление продукции, а оказание услуг.

Для целей перспективного планирования возможно применение укрупненных калькуляционных единиц.

Виды калькуляций по времени составления По времени составления калькуляции можно подразделить на две группы: предварительные и последующие.

Предварительные калькуляции составляются до изготовления продукта. К ним относят:

- • проектную калькуляцию, которая применяется для обоснования экономической эффективности инновационных проектов: строительства, реконструкции, разработки новых продуктов, технологий;

- • нормативную калькуляцию. Расчет себестоимости продуктов ведут на основе норм, действующих на определенную дату (текущих норм). Применяется для краткосрочного планирования;

- • плановую калькуляцию, которая составляется на основе плановых норм — средних норм для определенного промежутка времени или будущих норм. Применяется для среднесрочного планирования;

- • сметную калькуляцию, являющуюся разновидностью нормативной (плановой) калькуляции. Составляется на изделия и работы, выполняемые в разовом порядке.

Последующие калькуляции составляются после изготовления продукта. Принято различать:

- • отчетную калькуляцию — расчет фактической себестоимости произведенных продуктов;

- • скорректированную отчетную калькуляцию — разновидность отчетной калькуляции, которая отражает фактические величины потребления производственных ресурсов в оценке, предусмотренной плановым заданием (по учетным ценам). Может содержать данные о полученных и предъявленных суммах претензий между подразделениями.

Особенности и проблемы калькулирования в зависимости от применяемой технологии Используемые промышленные технологии принято делить на две основные группы — химико-физические и механические. Можно выделить проблемы калькулирования, общие для производств с данными технологиями и специфические для каждого типа производств (рис. 4.1).

Особенности и проблемы калькулирования себестоимости продукции на предприятиях с химико-физической технологией производства Эти предприятия характеризуются тем, что конечный продукт образуется путем переработки сырья и материалов в ряде последовательных технологических переделов, фаз, стадий, при этом продукты одного передела поступают полностью или частично в следующий передел. В этом случае, как правило, имеется возможность часть затрат по прямому признаку относить на отдельные виды продукции внутри каждого передела. Другая часть затрат является общей для агрегата, передела, производства, предприятия в целом. Прямые затраты в каждом переделе относят на конкретные виды продуктов, косвенные распределяют пропорционально базисным показателям внутри передела (по видам продуктов), внутри производства (по переделам и видам продуктов) и внутри предприятия (по производствам, переделам, видам продуктов). Исчислению себестоимости готового продукта предшествует калькулирование затрат на промежуточные продукты производства (полуфабрикаты). Кроме того, для предприятий с химико-физической технологией производства характерно существование сопряженных продуктов.

Рис 4.1. Основные проблемы калькулирования

Специфические проблемы калькулирования себестоимости продуктов на предприятиях с химико-физической технологией производства следующие: 1) необходимость калькулирования промежуточных продуктов производства (полуфабрикатов), которая вызывается следующими обстоятельствами:

- • сложностью производственных технологий, состава используемых сырья и материалов, поэтому калькулирование себестоимости промежуточных продуктов способно упростить процесс калькулирования готового продукта;

- • кооперационными связями предприятий. С одной стороны, часть промежуточных продуктов предприятия может реализовываться на сторону и для нужд ценообразования требуются данные о ее себестоимости. С другой стороны, часть полуфабрикатов собственного производства предприятие может приобретать у других предприятий. Нужно оценить, что целесообразнее — закупать на стороне или производить самостоятельно;

- • необходимостью планирования и контроля деятельности отдельных МВЗ (центров ответственности);

- 2) наличие комплексных производств.

На отдельных стадиях технологического процесса выпускается несколько продуктов, и необходимо калькулировать себестоимость каждого продукта, например, для оценки целесообразности дальнейшей переработки.

Особенности и проблемы калькулирования себестоимости продукции на предприятиях с механической технологией производства В производствах данного вида предметы труда (основные материалы), образующие основу изделий, подвергаются механическим воздействиям без существенного изменения их физико-химического состояния. Как правило, в ходе технологического процесса сначала изготавливаются отдельные части продуктов (комплектующие), которые в ходе последующего соединения образуют готовый продукт. Себестоимость готового продукта, таким образом, складывается из затрат на изготовление отдельных составляющих (деталей) данного продукта и затрат на сборку составляющих в готовый продукт.

Проблемы калькулирования себестоимости в производствах данного типа могут быть вызваны:

- 1) конструктивной сложностью производимых продуктов и сложностью используемых технологических процессов;

- 2) значительной продолжительностью производственного цикла, которая может охватывать несколько отчетных периодов.

К общим проблемам калькулирования для производств с химико-физической и механической обработкой можно отнести следующие:

1. Наличие зачастую широкого ассортимента выпускаемой продукции.

Калькулирование себестоимости всех видов выпускаемой продукции в таких случаях представляет собой очень трудоемкую задачу. В целях упрощения калькулирование ведется по укрупненным группам, внутри которых соотношение себестоимости отдельных продуктов выражается переводными коэффициентами (так называемый метод эквивалентных коэффициентов, который будет рассмотрен в гл. 4).

2. Необходимость косвенного распределения затрат, поскольку часть затрат невозможно или нецелесообразно в момент учета связать с носителями затрат (объектами калькулирования) по прямому признаку.

Существует множество методов учета затрат и калькулирования себестоимости продукции, каждый из которых отличается способами обобщения затрат по составу, содержанию, МВЗ, центрам ответственности, видам, группам продукции и т. п.

Изменение конкурентной среды во второй половине XX в. потребовало совершенствования информационного обеспечения управленческих решений, что вызвало появление следующих новейших калькуляционных систем:

- • калькулирование по функциям, видам деятельности «ЛВ-костинг» (activity-based costing, ЛВ-costing, ЛВС');

- • калькулирование по последней операции (endpoint costing, используется в системе управления «точно в срок»);

- • калькулирование по стадиям жизненного цикла (life-cycle costing);

- • калькулирование по заданным параметрам (target costing);

- • калькулирование на основе постоянного совершенствования (kaizen costing).

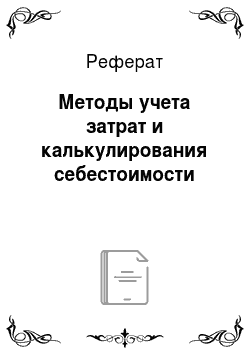

Классификация типичных методов учета затрат наглядно представлена на рис. 4.2.

Рис. 4.2. Классификация методов учета затрат и калькулирования себестоимости.

Несмотря на обособление систем в классификации, в действительности жизненны только их сочетания. Например, на швейных предприятиях в финансовом учете применяется комбинация из следующих систем: absorption costing и фактическое позаказное калькулирование; на текстильных — absorption costing и фактическое попередельное калькулирование. Разные сочетания используются как для целей управления бизнесом, так и для целей составления финансовой отчетности (рис. 4.3).

Рис 4.3. Сочетания калькуляционных систем для целей управления.