Передельный метод учета затрат и калькулирования

Передельная (делительная) калькуляция имеет несколько разновидностей, зависящих от характера производства и однородности продукции, степени изменения остатков незавершенных изделий на начало и конец отчетного периода по различным переделам их изготовления, потребностей контроля издержек, ценообразования и т. п. Если исходить из технологических и организационных особенностей производства, а именно… Читать ещё >

Передельный метод учета затрат и калькулирования (реферат, курсовая, диплом, контрольная)

Этот метод применяется на предприятиях, технологический процесс в которых предусматривает переработку сырья на нескольких стадиях (переделах). В результате последовательного ряда переделов получают конечный продукт. Примерами могут быть предприятия нефтеперерабатывающей, химической, текстильной, целлюлозно-бумажной, металлургической и других отраслей.

Одна из основных особенностей таких производств наличие и необходимость оценки полуфабрикатов, произведенных в отдельных переделах, многие из которых передаются для переработки в следующий передел. Если же технологический процесс предусматривает наличие переделов и отсутствие полуфабрикатов, то нет смысла использовать передельный метод учета затрат и калькулирования себестоимости продукции. Не каждый передел завершается выпуском полуфабриката, поэтому технологический передел не всегда совпадает с калькуляционным переделом.

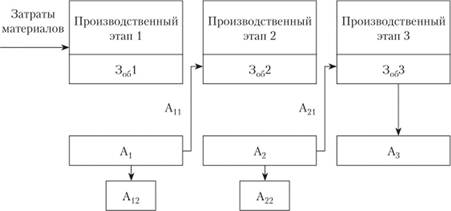

Объектом учета затрат при этом является каждый самостоятельный передел. Отсюда вытекает сущность передельного метода: прямые затраты отражаются в учете по переделам, и если в одном переделе получают продукцию разных видов, то учет ведется и по видам продукции. Достоверность калькулирования зависит от возможности наиболее объективно разделить затраты на прямые и косвенные и выделить максимально возможное количество статей прямых затрат. Если в переделе выпускается несколько видов продукции, то косвенные затраты каждого передела распределяются по видам продукции пропорционально выбранной базе распределения (натуральные показатели выхода продукции, физические и химические показатели и т. п.) (рис. 4.7).

Рис. 4.7. Схема передельного метода.

Передельная (делительная) калькуляция имеет несколько разновидностей, зависящих от характера производства и однородности продукции, степени изменения остатков незавершенных изделий на начало и конец отчетного периода по различным переделам их изготовления, потребностей контроля издержек, ценообразования и т. п. Если исходить из технологических и организационных особенностей производства, а именно они должны определять способ калькулирования себестоимости, основным критерием их разграничения следует признать число разновидностей продукции и стадий технологического процесса, по которым учитываются фактические расходы (табл. 4.27).

Таблица 4.27

Возможные сочетания числа разновидностей продукции и технологических этапов ее изготовления

Число разновидностей продукции, п | Число технологических этапов ее изготовления, к | Вид калькуляции. |

п= 1. | к= 1. | Простая однонередельная. |

п = 1. | k> 1. | Простая многопередельная. |

п > 1. | к= 1. | Коэффициентная однопередельная. |

п > 1. | k> 1. | Коэффициентная многопередельная. |

Последние две разновидности калькуляции относятся к сопряженной продукции и должны рассматриваться особо. Возможные варианты использования передельного метода рассмотрим применительно к простым одиопередельным и многопередельным калькуляциям.

Простой (одноступенчатый) попередельный метод применяется, когда:

- — на предприятиях (производствах, подразделениях) выпускается один вид продукта;

- — отсутствуют или являются стабильными межоперационные запасы и запасы готовой продукции.

Себестоимость единицы продукта определяется делением совокупных затрат отчетного периода на количество произведенной продукции.

Достоинством данного метода является очевидная простота, недостатком ограниченная область применения.

Областью применения многоступенчатого попередельного калькулирования является производство продуктов с несколькими переделами с изменяющимися остатками незавершенной и готовой продукции. Его сущность и особенности рассмотрим на примере.

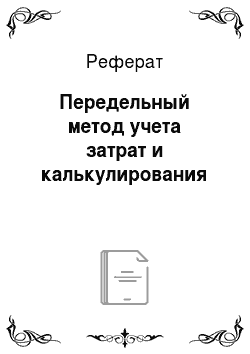

Пример 4.9.

Производственный процесс состоит из трех этапов (рис. 4.8), на каждом из которых присутствуют затраты на обработку (3(/|):

Зобі =60 000 руб., 32 = 80 000 руб, 33 = 20 000 руб.

Затраты на поступающие в переработку сырье и материалы составляют 90 000 руб. После этапа 1 образуется А, = 150 кг продукта, из которых А, = 100 кг идет в дальнейшую переработку.

После этапа 2 образуется А2 = 90 кг продукта, из которых А2| = 60 кг идет в дальнейшую переработку.

После этапа 3 образуется А3 = 50 кг продукта, себестоимость единицы которого необходимо определить.

Нужно рассчитать себестоимость продуктов после каждого производственного этапа.

Рис. 4.8. Условная схема производственного процесса.

Решение

После этапа 1 затраты на 150 кг продукта составят:

90 000 + 60 000 = 150 000 руб.

Себестоимость 1 кг продукта:

150 000:150= 1000 руб.

На 100 кг, которые идут в дальнейшую переработку, приходится 1000 — 100= 100 000 руб.

После этапа 2 затраты на 90 кг продукта — затраты на обработку (Зо62) плюс затраты, «пришедшие» с предыдущего этапа (100 000 руб.), составят.

80 000 + 100 000 = 180 000 руб.

Себестоимость 1 кг продукта:

180 000:90 = 2000 руб.

На 60 кг, которые идут в дальнейшую переработку, приходится 2000 60 = 120 000 руб.

После этапа 3 затраты на 50 кг продукта составят затраты на обработку (ЗобЗ) плюс затраты, «пришедшие» с предыдущих двух этапов (120 000 руб.):

20 000 + 120 000 = 140 000 руб.

Себестоимость 1 кг:

140 000: 50 = 2800 руб.

Существуют два варианта (метода) организации сводного учета затрат на производство в рамках передельного метода — это полуфабрикатный и бесполуфабрикатный.

Бесполуфабрикатный вариант применяется в случаях, когда реализуется полностью готовый, т. е. прошедший все технологические переделы, продукт.

Полуфабрикатпый вариант применяется в случаях, когда имеет место реализация продуктов, не прошедших все технологические переделы.

Согласно бесполуфабрикатному методу по каждому цеху, переделу учет производственных затрат ведется на отдельном субсчете к счету 20 «Основное производство». При этом в затраты каждого цеха, передела включаются только его собственные затраты, которые затем списываются на счет 43 «Готовая продукция». Учетные записи выглядят следующим образом.

Затраты цеха № 1:

Дебет счета 20−1 «Основное производство, цех № 1» Кредит счетов 10 «Материалы», 70 «Расчеты с персоналом по оплате труда», 69 «Расчеты, но социальному страхованию и обеспечению» и др.

Затраты цеха № 2 но обработке полуфабрикатов, переданных из цеха № 1:

Дебет счета 20−2 «Основное производство, цех № 2» Кредит счетов 10 «Материалы», 70 «Расчеты с персоналом по оплате труда», 69 «Расчеты по социальному страхованию и обеспечению» и др.

Подобные корреспонденции счетов составляются по каждому цеху, обрабатывающему полуфабрикаты.

При выпуске готовой продукции делаются учетные записи: Дебет счета 43 «Готовая продукция» Кредит счета 20−1 «Основное производство, цех № 1»; Дебет счета 43 «Готовая продукция» Кредит счета 20−2 «Основное производство, цех № 2» и др.

Таким образом, внутризаводское движение полуфабрикатов не отражается на счетах учета, а совокупные производственные затраты собираются на счете 43 «Готовая продукция». При такой организации сводного учета особое внимание следует обратить на контроль за движением полуфабрикатов.

Полуфабрикатный вариант предполагает ведение учета с использованием счета 21 «Полуфабрикаты собственного производства». Передача полуфабрикатов из цеха в цех отражается следующими бухгалтерскими записями:

Затраты цеха № 1:

Дебет счета 20 «Основное производство» Кредит счетов 10 «Материалы», 70 «Расчеты с персоналом по оплате труда», 69 «Расчеты по социальному страхованию и обеспечению» и др.

В цехе № 1 произведены полуфабрикаты:

Дебет счета 21 «Полуфабрикаты собственного производства» Кредит счета 20 «Основное производство» .

Полуфабрикаты из цеха № 1 переданы для дальнейшей обработки в цех № 2:

Дебет счета 20 «Основное производство» Кредит счета 21 «Полуфабрикаты собственного производства» .

Затраты цеха № 2 по доработке полуфабрикатов:

Дебет счета 20 «Основное производство» Кредит счетов 10 «Материалы», 70 «Расчеты с персоналом по оплате труда», 69 «Расчеты по социальному страхованию и обеспечению» и др.

Со счета 20 «Основное производство» будет списана стоимость исходных полуфабрикатов и затраты цеха № 2 по доработке продукции:

Дебет счета 43 «Готовая продукция» Кредит счета 20 «Основное производство» .