Метод оценки капитальных затрат на основе регрессионных уравнений

Расчет коэффициентов данной функции базируется на статистических данных и, , которые собираются по аналогичным месторождениям, станкам и т. д. Коэффициенты должны быть определены таким образом, чтобы график зависимости капитальных затрат от выбранного параметра X проходил возможно ближе к фактическим значениям капитальных затрат Кt. Самым распространенным и теоретически обоснованным методом… Читать ещё >

Метод оценки капитальных затрат на основе регрессионных уравнений (реферат, курсовая, диплом, контрольная)

В этом методе оценки определяются капитальные затраты на отдельные операции (или виды оборудования), но при этом используются стоимостные коэффициенты, основанные на следующем уравнении:

где X — выбранный параметр (например, мощность двигателя или размеры оборудования).

В качестве регрессионного уравнения можно использовать и другие зависимости:

- • линейная —

;

; - • квадратичная —

;

; - • гиперболическая —

Расчет коэффициентов данной функции базируется на статистических данных  и

и  ,

,  , которые собираются по аналогичным месторождениям, станкам и т. д. Коэффициенты

, которые собираются по аналогичным месторождениям, станкам и т. д. Коэффициенты  должны быть определены таким образом, чтобы график зависимости капитальных затрат от выбранного параметра X проходил возможно ближе к фактическим значениям капитальных затрат Кt. Самым распространенным и теоретически обоснованным методом нахождения оценок коэффициентов зависимости является метод наименьших квадратов. Этот метод достаточно прост с точки зрения вычислительной процедуры и дает хорошие по статистическим свойствам оценки коэффициентов искомой зависимости.

должны быть определены таким образом, чтобы график зависимости капитальных затрат от выбранного параметра X проходил возможно ближе к фактическим значениям капитальных затрат Кt. Самым распространенным и теоретически обоснованным методом нахождения оценок коэффициентов зависимости является метод наименьших квадратов. Этот метод достаточно прост с точки зрения вычислительной процедуры и дает хорошие по статистическим свойствам оценки коэффициентов искомой зависимости.

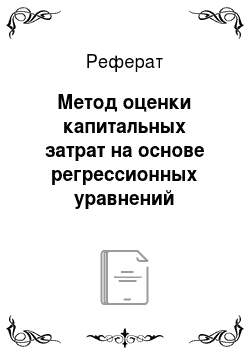

В методе наименьших квадратов необходимо минимизировать расхождение между фактическими значениями капитальных затрат  и их аппроксимацией

и их аппроксимацией  искомой зависимостью во всех точках наблюдений

искомой зависимостью во всех точках наблюдений  . Поскольку отклонение может быть как в меньшую, так и в бо? льшую сторону, то разность этих значений целесообразно возвести в квадрат. Поэтому в методе наименьших квадратов значения коэффициентов

. Поскольку отклонение может быть как в меньшую, так и в бо? льшую сторону, то разность этих значений целесообразно возвести в квадрат. Поэтому в методе наименьших квадратов значения коэффициентов  отыскиваются исходя из минимизации функции:

отыскиваются исходя из минимизации функции:

где t — текущий момент наблюдения (год); Т — период наблюдения (конечный год).

Например, если рассматривается линейная зависимость, то функция будет записана в виде.

Поскольку функция Ф является квадратичной функцией  и

и  , непрерывной, выпуклой и ограниченной снизу (Ф > 0), то она имеет минимум. Необходимым условием существования функции двух переменных является равенство нулю ее частных производных по искомым коэффициентам:

, непрерывной, выпуклой и ограниченной снизу (Ф > 0), то она имеет минимум. Необходимым условием существования функции двух переменных является равенство нулю ее частных производных по искомым коэффициентам:

Раскрыв скобки, получим систему уравнений:

Методом подстановки несложно найти выражения для определения искомых коэффициентов регрессионной зависимости.

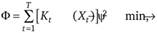

Поскольку полученные регрессионные зависимости с разной степенью точности приближают значения  , то целесообразно найти ошибку аппроксимации

, то целесообразно найти ошибку аппроксимации  по формуле среднеквадратичного отклонения:

по формуле среднеквадратичного отклонения:

Лучшей функцией, пригодной для прогноза, считается та, которая имеет минимальную ошибку аппроксимации.

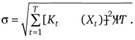

При оценке капитальных затрат зачастую используется степенная функция вида.

где а — постоянная величина капитальных затрат; b — масштабный коэффициент.

Постоянные коэффициенты, а и b (коэффициенты регрессии) рассчитываются по известным статистическим данным методом наименьших квадратов. Для этого следует свести исходное степенное уравнение к уравнению линейной регрессии, прологарифмировав обе части исходного уравнения:

Коэффициенты линейной регрессии вычисляют по следующим формулам:

Пример.

Рассмотрим расчет затрат на буровой станок методом регрессионного анализа. Исходные данные приведены в табл. 3.1.

Таблица 3.1. Исходные данные для расчета затрат на буровой станок методом регрессионного анализа.

Показатель. | Данные по станкам /. | |||

Давление на забой X, кг. | 13 600. | 27 200. | 36 240. | 45 300. |

Стоимость Y, долл. | 330 000. | 600 000. | 770 000. | 930 000. |

Промежуточные параметры для подстановки в формулы расчета коэффициентов а и b приведены в табл. 3.2.

Таблица 3.2. Промежуточные параметры для расчета оэффициентов регрессионного уравнения.

Номер станка i | ln X | (ln X)2. | ln а: | (ln АО2. | (ln ж) (ln К) |

9,52. | 90,63. | 12,71. | 161,46. | 121,00. | |

10,21. | 104,24. | 13,30. | 177,01. | 135,79. | |

10,50. | 110,25. | 13,55. | 183,71. | 142,28. | |

10,72. | 114,94. | 13,74. | 188,87. | 147,29. | |

Сумма. | 40,95. | 420,06. | 53,30. | 711,05. | 546,36. |

Отсюда получаем искомые коэффициенты регрессионного уравнения: b = 0,84; а = 112,73.

В результате имеем уравнение для прогноза капитальных затрат:

Следовательно, для станков с давлением на забой, например, 27 200 кг расходы составят по расчету  долл.

долл.

Так можно оценить капитальные затраты на станок с любыми характеристиками.

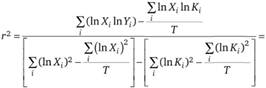

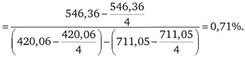

Рассчитаем коэффициент определенности:

Таким образом, 71% данных могут быть объяснены линейной регрессией.

Текущие затраты на добычу минерально-сырьевых ресурсов зависят от множества факторов. Например, на уровень текущих затрат по добыче нефти влияют:

- 1) производительность скважин (увеличение дебита скважин приводит к снижению удельной величины текущих затрат);

- 2) общий объем добычи нефти (увеличение добычи приводит к снижению удельных затрат в части условно-постоянных расходов);

- 3) район расположения месторождения (наиболее высокие затраты возникают при разработке месторождений в районе Крайнего Севера на заболоченных территориях, находящихся на большом удалении от объектов инфраструктуры);

- 4) характеристики нефти и газа (дополнительные затраты возникают при добыче вязкой нефти, использовании тепловых методов разработки, высоком содержании серы).

Прогноз текущих затрат также можно провести с использованием регрессионного анализа. В этом случае необходимо, чтобы все используемые данные относились к одному и тому же году.

Общая формула нелинейного уравнения, используемого для расчета, имеет следующий вид:

С = аХb,.

где С — производственные расходы; а, b — константы; X — производительность рудника.

Предположим, что необходимо определить производственные расходы рудника цветных металлов, если его производительность по руде достигает 600 тыс. т в год. Уровень развития инфраструктуры приблизительно соответствует восьми рудникам (табл. 3.3).

Для выполнения расчетов необходимы данные по австралийским месторождениям металлов, а именно сведения о производственных расходах и масштабах годовой добычи (см. табл. 3.3). Эта информация доступна, поскольку публикуется в отчетах компаний.

Таблица 3.3. Данные по действующим рудникам.

Рудник. | Производительность, тыс. т в год. | Производственные расходы, долл. |

54,7. | ||

39,4. | ||

41,4. | ||

35,1. | ||

72,0. | ||

43,8. | ||

28,9. | ||

23,3. |

Расчет производственных расходов рудника с заданной производительностью выполняется в несколько действий.

1. Перейдем от значений* и у к их натуральным логарифмам и рассчитаем необходимые промежуточные значения (табл. 3.4).

Таблица 3.4. Промежуточные расчеты производственных расходов на основе данных по восьми рудникам.

Рудник. | ln х | (ln*)2 3. | ln у. | (ln у)2 3. | (ln*) (lnу). |

5,193. | 26,967. | 4,002. | 16,015. | 20,782. | |

6,802. | 46,273. | 3,676. | 13,510. | 25,002. | |

6,215. | 38,621. | 3,723. | 13,857. | 23,134. | |

7,003. | 49,043. | 3,558. | 12,663. | 24,429. | |

5,011. | 25,106. | 4,277. | 18,290. | 21,429. | |

6,492. | 42,149. | 3,780. | 14,286. | 24,538. | |

7,937. | 63,002. | 3,365. | 11,322. | 26,708. | |

7,429. | 55,189. | 3,148. | 9,913. | 23,390. | |

Сумма. | 52,082. | 346,35. | 29,529. | 109,856. | 189,903. |

Среднее арифметическое. | 6,51. | 43,294. | 3,691. | 13,732. | 23,738. |

- 2. Вычислим коэффициенты регрессионного уравнения а и b по формулам, приведенным выше: b = -0,321 и а = 324,08.

- 3. Подставим в полученное регрессионное уравнение x — производительность рудника и получим

у = 324,08 • 600-°•32 = 41,84 долл/т.

Капитальные и текущие затраты могут основываться на эмпирических зависимостях, которые определяются на основе обработки большого объема данных. Профессором Ю. М. Ампиловым и профессором А. А. Гертом разработаны следующие зависимости (табл. 3.5):

1) удельных эксплуатационных затрат Z, руб/т, на добычу от годовой производительности предприятия по руде или обогатительной фабрики А, млн т/год:

2) капитальных вложений К, млн руб., от годовой производительности предприятия по руде или обогатительной фабрики А, млн т/год: