Учет имущества казны

Заметим, что существуют имущественные и неимущественные права (права пользования объектами интеллектуальной собственности, информационными ресурсами и др.), которые в соответствии с гражданским законодательством РФ не относятся к движимому или недвижимому имуществу. Также в составе этой категории учитываются различные виды лицензий, приобретенные публично-правовым образованием, полученные… Читать ещё >

Учет имущества казны (реферат, курсовая, диплом, контрольная)

В результате изучения главы 9 студент должен:

знать

- • особенности бюджетного учета казны;

- • момент возникновения и прекращения режима казны;

- • порядок ведения аналитического учета по объектам в составе имущества казны на основании информации из реестра имущества соответствующего публично-правового образования;

- • порядок начисления амортизации имущества казны;

уметь

• правильно применять методы и приемы ведения бюджетного учета имущества казны на уровне публично-правовых образований;

владеть

- • навыками самостоятельной работы с правовыми актами и научной литературой в части учета имущества казны;

- • способами и средствами сбора, обработки, анализа экономических данных для отражения в учете и отчетности имущества казны.

Понятие и классификация имущества казны. Возникновение и прекращение режима казны

В соответствии со ст. 214 ГК РФ государственной собственностью Российской Федерации является имущество, принадлежащее ей на праве собственности (федеральная собственность), и имущество, принадлежащее на праве собственности субъектам РФ — республикам, краям, областям, городам федерального значения, автономной области, автономным округам (собственность субъекта РФ). Имущество, находящееся в государственной собственности, закрепляется за государственными предприятиями и учреждениями во владение, пользование и распоряжение в соответствии со ст. 294, 296 ГК РФ. В отношении государственной собственности наиболее распространенными и значимыми являются три правовых режима: хозяйственное ведение, оперативное управление и режим муниципальной казны (табл. 9.1).

Таблица 9.1. Правовые режимы имущества в отношении государственной собственности[1]

В отношении государственной собственности наиболее распространенными и значимыми являются три правовых режима. | ||

хозяйственное ведение. | оперативное управление. | режим казны. |

Государственное или муниципальное унитарное предприятие, которому имущество принадлежит на праве хозяйственного ведения, владеет, пользуется и распоряжается этим имуществом в пределах, определяемых в соответствии с ГК РФ. | Учреждение и казенное предприятие, за которыми имущество закреплено на праве оперативного управления, владеют, пользуются этим имуществом в пределах, установленных законом, в соответствии с целями своей деятельности, назначением этого имущества и, если иное не установлено законом, распоряжаются этим имуществом с согласия собственника этого имущества. | Имущество, не закрепленное за предприятиями и учреждениями, составляет, наряду со средствами бюджета, казну. |

Средства соответствующего бюджета и иное государственное имущество, не закрепленное за государственными предприятиями и учреждениями, составляют государственную казну РФ, казну субъектов РФ.

Имущество, принадлежащее на праве собственности городским и сельским поселениям, а также другим муниципальным образованиям, является муниципальной собственностью. От имени муниципального образования права собственника осуществляют органы местного самоуправления.

Средства местного бюджета и иное муниципальное имущество, не закрепленное за муниципальными предприятиями и учреждениями, составляют муниципальную казну соответствующего муниципального образования.

Таким образом, в настоящее время казна формируется на трех уровнях: государственном (федеральном), региональном и муниципальном.

Нахождение имущества в казне позволяет выбрать оптимальные способы его использования, например за счет получения доходов от распоряжения им, (к примеру, при сдаче имущества в аренду), так и при использовании в качестве материальной базы для оказания населению различного рода услуг, для повышения эффективности и снижения расходов по содержанию органов государственной власти. Особенности правого режима казны представлены в табл. 9.2.

Таблица 9.2. Особенности правового режима казны.

№ п/п. | Особенности режима. |

Законодательство не содержит каких-либо норм, регулирующих правовое положение имущества, находящегося в казне. К такому имуществу в полной мере применяются все положения гражданского законодательства о праве собственности. | |

Собственник может любым, не запрещенным законом способом распоряжаться имуществом, включенным в состав муниципальной казны. | |

Это имущество может быть сдано в аренду, передано в безвозмездное пользование, использовано для предоставления услуг, с ним могут совершаться собственником иные сделки, не запрещенные законом. | |

Приватизация имущества, находящегося в казне, может проводиться любым предусмотренным законом способом и по любым объектам, как отдельным, так и их комплексам. |

Использование имущества казны может способствовать развитию конкуренции. Так, например, в отличие от хозяйственного ведения или оперативного управления, при которых использует имущество для целей своей деятельности только учреждение, имущество казны может предоставляться организации, выигравшей конкурс на размещение государственного заказа, например на предоставление населению услуг по теплоснабжению, водоснабжению и пр.

Проблемы закрепления имущества в казне и методы их разрешения представлены в табл. 9.3.

Таблица 9.3. Проблемы закрепления имущества в казне[2]

Суть проблемы. | |

Непонимание особенностей правового режима собственности казны, в частности вопросов ведения учета имущества казны. | Мнимые проблемы управления имуществом казны, нежелание уполномоченных по управлению имуществом органов нести обязанности по сохранению и организации использования такого имущества. |

Решение. | |

Правильное применение норм гражданского законодательства в отношении определения собственника имущества и осуществления правомочий собственника органами местного самоуправления. | Правильная организация государственного управления, указания в положениях об органах (структурных подразделениях органов) управления функций, прав и обязанностей по управлению имуществом казны, должного контроля, планирования использования собственности, выделения необходимых средств на содержание собственности. |

Методы. | |

Ведение реестра объектов, составляющих казну. | |

Ведение бухгалтерского учета. | |

Ошибка. | |

Имущество считается находящимся в казне (указано в реестре объектов казны) и при этом закрепляется за муниципальным учреждением на праве оперативного управления. | Имущество, которым должно управлять учреждение, закрепляется за ним на вещном праве. |

Объект признается находящимся в казне с момента возникновения права собственности на этот объект.

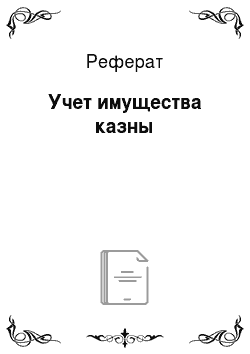

Имущество казны: движимое и недвижимое имущество, находящееся в собственности публично-правового образования, не закрепленное за государственными или муниципальными унитарными предприятиями, казенными предприятиями, государственными, муниципальными учреждениями, предназначенное для обеспечения экономической и правовой основы для выполнения публично-правовым образованием государственных задач и функций, а также непосредственного участия в гражданских правоотношениях (рис. 9.1).

К недвижимым вещам (недвижимое имущество, недвижимость) относятся земельные участки, участки недр и все, что прочно связано с землей, т. е. объекты, перемещение которых без несоразмерного ущерба их назначению невозможно, в том числе здания, сооружения, объекты незавершенного строительства.

Рис. 9.1. Имущество как часть государственной казны в системе финансово-экономических отношений Основные виды недвижимости: участки недр, земельные участки, лесной фонд, водные объекты, здания, сооружения, иное недвижимое имущество.

Право собственности на земельные участки возникает с момента его государственной регистрации в соответствии с законодательством РФ.

Право собственности на другие вещные права подлежит регистрации в Едином государственном реестре органами, осуществляющими государственную регистрацию прав на недвижимость и сделок с ней.

В соответствии со ст. 130 ГК РФ к движимому, в противоположность недвижимости, относится имущество, не связанное с землей, не прикрепленное к ней, а именно: вещи, которые могут быть переносимы, перевозимы с одного места на другое или могут сами передвигаться (например, животные), а также деньги, валюта, ценные бумаги, обязательственные права требования, долговые свидетельства (закладные), исполнительные листы и др. Регистрация прав на движимые вещи не требуется, кроме случаев, указанных в законе.

Заметим, что существуют имущественные и неимущественные права (права пользования объектами интеллектуальной собственности, информационными ресурсами и др.), которые в соответствии с гражданским законодательством РФ не относятся к движимому или недвижимому имуществу. Также в составе этой категории учитываются различные виды лицензий, приобретенные публично-правовым образованием, полученные им по различным основаниям.

Также в классификации выделяются доли в праве общей собственности, например паи и доли в уставных (складочных) капиталах.

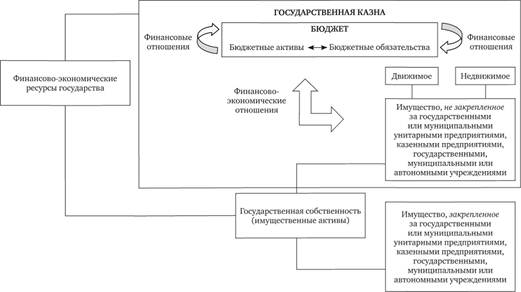

По другому признаку классификации — принадлежности к финансовым отношениям, в составе государственной казны субъекта РФ можно выделить две части: финансовую и нефинансовую.

Финансовая часть государственной казны, включая средства бюджета, выступает как система денежных отношений. Нефинансовая часть оказывает опосредованное влияние на систему денежных отношений через реализацию формальных имущественных отношений.

В зависимости от ликвидности можно выделить следующие виды активов субъекта РФ:

- — абсолютно ликвидные активы — денежные средства, включающие средства бюджета субъекта РФ и валютные ценности;

- — высоколиквидные активы, к которым относятся ценные бумаги и доли в уставных (складочных) капиталах, которые могут быть реализованы в течение непродолжительного периода времени;

- — труднореализуемые активы — включают недвижимое имущество, имущественные и неимущественные права, доли в праве общей собственности за исключением долей в уставных (складочных) капиталах, а также движимое имущество за исключением ценных бумаг и валютных ценностей.

Отдельные виды недвижимого имущества, которые в соответствии с законодательством РФ и субъекта РФ ограничены в обороте, относятся к нереализуемым активам (например, участки недр, лесной фонд, водные объекты и др.).

Таким образом, учитывая действующие нормы законодательства РФ, а также теорию финансовых и имущественных отношений, можно предложить следующий вариант классификации (рис. 9.2).

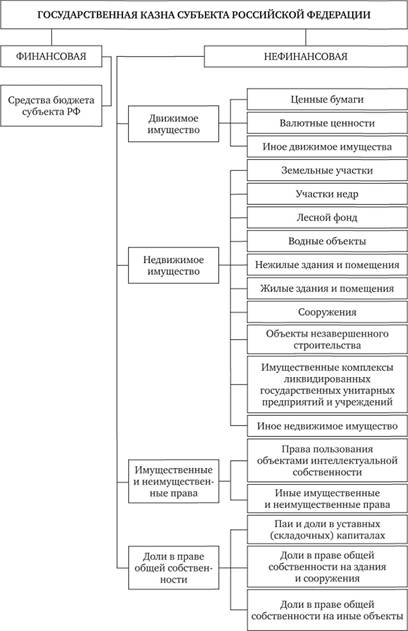

Включению в состав имущества казны субъекта РФ подлежат объекты:

- — созданные за счет соответствующего бюджета, за исключением объектов, созданных за счет средств бюджета, предоставленных в виде субвенций, субсидий, в том числе на выделение грантов и материальной поддержки;

- — приобретенные на основании договоров купли-продажи и иных договоров о передаче объектов в собственность субъекта РФ или муниципального образования;

- — переданные в собственность субъекта РФ или муниципального образования на основании нормативных правовых актов РФ о разграничении государственной собственности на федеральную собственность, собственность субъектов РФ, муниципальную собственность;

- — переданные в собственность субъекта РФ или муниципального образования на основании нормативных правовых актов РФ о разграничении полномочий по вопросам совместного ведения Российской Федерации и субъектов РФ;

- — признанные в установленном порядке бесхозяйными и поступившие в этой связи в собственность субъекта РФ или муниципального образования в порядке, установленном в соответствии с нормативными правовыми актами РФ, субъектов РФ и муниципальных образований;

- — приобретенные субъектом РФ или муниципальным образованием в порядке признания права собственности по судебному решению или иным основаниям в соответствии с нормативными правовыми актами РФ, субъектов РФ и муниципальных образований.

Схема формирования имущества казны представлена на рис. 9.3.

Выбытие объектов из имущества казны осуществляется в соответствии с нормативными правовыми актами РФ, субъектов РФ и муниципальных образований (табл. 9.4).

Приватизация объектов имущества казны осуществляется в соответствии с нормативными-правовыми актами РФ, субъектов РФ и муниципальных образований. Объекты имущества казны, не подлежащие отчуждению, определяются нормативными правовыми актами субъектов РФ и муниципальных образований.

Рис. 9.2. Классификация состава государственной казны субъекта РФ.

Таблица 9.4. Причины выбытия объектов из имущества казны.

№ п/п. | Характеристика причины. |

Передача объектов государственным или муниципальным унитарным предприятиям на праве хозяйственного ведения, государственным или муниципальным казенным предприятиям и государственным или муниципальным учреждениям на праве оперативного управления. | |

Передача объектов в собственность Российской Федерации, субъектов РФ или муниципальных образований в соответствии с нормативными правовыми актами РФ, субъектов РФ и муниципальных образований. | |

В рамках гражданско-правовых сделок (приватизация, продажа, дарение и др.). | |

При исполнении судебных решений. | |

При гибели (уничтожении) объектов. | |

При ликвидации объектов. | |

В иных предусмотренных федеральным законодательством случаях. |

Задача бухгалтерского учета имущества казны заключается в формировании информации, которая позволит эффективно управлять имуществом казны, оптимизировать состав и структуру имущества казны, создавать условия для эффективного использования государственной и муниципальной собственности, а также для увеличения доходов бюджета и привлечения инвестиций.

Рис. 9.3. Формирование имущества казны.

- [1] Таблица составлена на основе данных источника информации: Савранская О. Л. Правовое регулирование муниципальной собственности. Официальный сайт Ассоциации «Совет Муниципальных образований». URL: emo.khabkrai.ru/8-pravovoe-regulirovanie-municipalnoj-sobstvennost.

- [2] Таблица составлена на основе данных источника информации: Савранская О. Л. Правовое регулирование муниципальной собственности.