Порядок реестрового учета имущества казны и муниципальной собственности органами местного самоуправления

Списание сумм начисленной амортизации амортизируемых объектов имущества казны при их выбытии, списании, реализации, вложении в уставный капитал (фонд) организаций, безвозмездной передаче иным организациям, за исключением государственных и муниципальных организаций, физическим лицам, наднациональным организациям и правительствам иностранных государств, международным финансовым организациям… Читать ещё >

Порядок реестрового учета имущества казны и муниципальной собственности органами местного самоуправления (реферат, курсовая, диплом, контрольная)

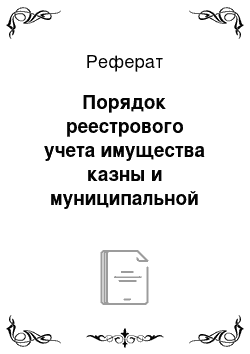

Учет имущества федеральной казны предусмотрен постановлением Правительства РФ от 16 июля 2007 г. № 447, на основании которого осуществляются учет активов и ведение реестра федерального имущества (рис. 9.4).

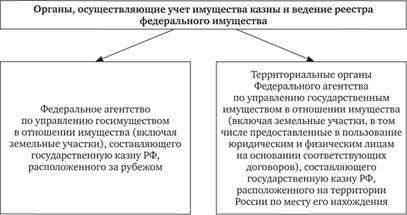

Рис. 9.4. Органы, осуществляющие учет имущества казны и ведение реестра федерального имущества В соответствии с п. 5 Положения, утвержденного постановлением Правительства РФ № 447, учет федерального имущества сопровождается присвоением ему реестрового номера. Порядок ведения реестра определен приказом Минэкономразвития России от 11 сентября 2007 г. № 307 «Об утверждении Правил ведения реестра федерального имущества». Порядок ведения реестра муниципального имущества утвержден приказом Минэкономразвития России от 30 августа 2011 г. № 424 (рис. 9.5).

Аналогичные нормативные документы принимаются на региональном и местном уровнях, где регламентируются порядок, способ и цели использования имущества в составе казны (например, Закон г. Москвы от 26 декабря 2007 г. № 53 «Об имущественной казне города Москвы»).

Недвижимое имущество казны подлежит обязательному учету в Реестре недвижимого имущества казны (рис. 9.6).

Порядок ведения Реестра недвижимого имущества казны регулирует деятельность отраслевых и территориальных органов, а также.

Рис. 9.5. Порядок ведения реестра государственного и муниципального имущества.

Рис. 9.6. Основные задачи учета недвижимого имущества казны отраслевых органов совместного с органами исполнительной власти РФ, в сфере учета недвижимого имущества казны, за исключением земельных участков, участков недр, лесов, водных и других природных объектов[1]

Организация синтетического и аналитического учета имущества казны. Выбытие объектов из состава имущества казны.

Для учета объектов имущества (нефинансовых активов), составляющих государственную (муниципальную) казну РФ, субъектов РФ и муниципальных образований, в разрезе материальных основных фондов, нематериальных основных фондов, непроизведенных активов и материальных запасов предназначен счет 0108 00 000 «Нефинансовые активы имущества казны» (табл. 9.5).

Таблица 9.5. Структура счета 10 800 000 «Нефинансовые активы имущества казны» .

Счет 10 800 000. | |

ДЕБЕТ. | КРЕДИТ. |

Сн — стоимость нефинансовых активов имущества казны на начало отчетного периода Поступление нефинансовых активов имущества казны Оборот по дебету Ск — стоимость нефинансовых активов имущества казны на конец отчетного периода. | Выбытие нефинансовых активов имущества казны Оборот по кредиту. |

На этом счете обособленно подлежат учету ювелирные изделия из драгоценных металлов и драгоценных камней, а также самородки драгоценных металлов и драгоценные камни, слитки и бруски золота, серебра, платины и палладия, а также монеты из драгоценных металлов (золота, серебра, платины и палладия), за исключением монет, являющихся валютой РФ, находящиеся в составе государственных запасов драгоценных металлов и драгоценных камней и операции с ними.

Объекты имущества в составе казны отражаются в бюджетном учете в стоимостном выражении без ведения инвентарного и аналитического учета объектов имущества.

Объекты нефинансовых активов, составляющих государственную (муниципальную) казну, учитываются по аналитическому коду группы синтетического счета 50 «Нефинансовые активы, составляющие казну» и соответствующему аналитическому коду вида синтетического счета объекта учета (табл. 9.6).

Аналитический учет объектов в составе имущества казны осуществляется в структуре, установленной для ведения реестра государственного (муниципального) имущества соответствующего публично-правового образования.

Таблица 9.6. Учет нефинансовых активов имущества казны.

Синтетические счета. | Группировочные аналитические счета. | Аналитические счета. | КОСГУ. |

10 800 000 «Нефинансовые активы имущества казны» . | 10 850 000 «Нефинансовые активы, составляющие казну» . | 10 851 000 «Недвижимое имущество, составляющее казну» . | 310 (t) 410(4.). |

10 852 000 «Движимое имущество, составляющее казну» . | 310 (t) 410 (4-). | ||

10 853 000 «Драгоценные металлы и драгоценные камни» . | 310 (T) 410 (4.). | ||

10 854 000 «Нематериальные активы, составляющее казну» . | 320 (T) 420 (4-). | ||

10 855 000 «Непроизведенные активы, составляющее казну» . | 330 (t) 430 (4). | ||

" Материальные запасы, составляющее казну" . | 340 (t) 440(4). |

Порядок ведения аналитического учета по объектам в составе имущества казны на основании информации из реестра имущества соответствующего публично-правового образования устанавливается финансовым органом соответствующего бюджета.

Периодичность отражения в бюджетном учете операций с объектами, составляющими государственную (муниципальную) казну на основании информации из реестра имущества соответствующего публично-правового образования, устанавливается финансовым органом соответствующего бюджета, но не реже чем на отчетную месячную дату.

Финансовый орган соответствующего бюджета бюджетной системы РФ имеет право установить порядок инвентарного и аналитического учета объектов имущества казны соответствующего публично-правового образования в соответствии с порядком бухгалтерского учета объектов основных средств, нематериальных активов, непроизведенных активов и материальных запасов, установленным Инструкциями № 157н и 162н.

Учет операций по выбытию, перемещению имущества (нефинансовых активов), составляющего государственную (муниципальную) казну, ведется в Журнале операций по выбытию и перемещению нефинансовых активов.

Учет операций по поступлению имущества (нефинансовых активов), составляющих государственную (муниципальную) казну, ведется в соответствии с содержанием факта хозяйственной жизни: в Журнале операций по выбытию и перемещению нефинансовых активов, в Журнале по прочим операциям.

Корреспонденция счетов по операциям с нефинансовыми активами имущества казны приведена в табл. 9.7.

Случаи поступления имущества в состав имущества казны представлены на рис. 9.7.

Рис. 9.7. Поступление имущества в состав имущества казны Включению в имущественную казну подлежат объекты:

- 1) созданные за счет бюджета РФ, субъектов РФ, муниципальных образований, за исключением объектов, созданных за счет предоставленных субвенций, субсидий, в том числе грантов, или иной материальной поддержки;

- 2) приобретенные Российской Федерацией, субъектами РФ, муниципальными образованиями на основании договоров купли-продажи и иных договоров о передаче объектов в собственность;

- 3) переданные в собственность субъектов РФ, муниципальных образований на основании федеральных законов и иных нормативных правовых актов РФ;

- 4) изъятые из имущественных комплексов государственных унитарных предприятий, казенных предприятий или учреждений в порядке, установленном федеральными законами и иными нормативными правовыми актами РФ;

- 5) признанные в установленном порядке бесхозяйными и поступившие в этой связи в собственность Российской Федерации, субъектов РФ, муниципальных образований, а также приобретенные в порядке признания права собственности по судебному решению или иным основаниям в соответствии с федеральными законами и иными нормативными правовыми актами РФ, законами и иными нормативными правовыми актами субъектов РФ и муниципальных образований.

Объекты признаются находящимися в имущественной казне с момента возникновения права собственности Российской Федерации, субъектов РФ или муниципальных образований на указанные объекты.

Нефинансовые активы отражаются в учете публично-правового образования по стоимости, указанной в отгрузочных документах пере;

Таблица 9.7. Операции по счету 10 800 000 «Нефинансовые активы имущества казны» .

Факт хозяйственной жизни. | 11ервичный учетный документ. | Бухгалтерские записи. | ||

ДЕБЕТ. | КРЕДИТ. | |||

Поступление нефинансовых активов имущества казны. | Ведомость выдачи материальных ценностей на нужды учреждения, извещение. |

| " Внутриведомственные расчеты" (0 304 04 310−0 304 04 340).

| |

Выбытие нефинансовых активов имущества казны. | Акт о списании мягкого и хозяйственного инвентаря, акт о списании исключенных объектов библиотечного фонда, извещение. |

|

| |

Списание сумм начисленной амортизации амортизируемых объектов имущества казны при их выбытии, списании, реализации, вложении в уставный капитал (фонд) организаций, безвозмездной передаче иным организациям, за исключением государственных и муниципальных организаций, физическим лицам, наднациональным организациям и правительствам иностранных государств, международным финансовым организациям. | Справка. | 0104 00 000 «Амортизация» (10 451 410, 10 458 410,010459 410). | 0108 00 000 «Нефинансовые активы имущества казны» (10 851 410,010852410, 10 854 420). | |

Передача имущества казны управляющим компаниям в доверительное управление. | Извещение. | 21 551 550 «Увеличение вложений в управляющие компании» . | 0108 00 000 «Нефинансовые активы имущества казны» (10 851 410,010852410, 10 854 420). | |

Вложение имущества казны в уставный капитал (фонд) организаций. | Справка. |

| 0108 00 000 «Нефинансовые активы имущества казны» (0108 51 410−0108 53 410, 10 854 420,010855430, 10 856 440). | |

Переоценка активов в драгоценных металлах в порядке, установленном Минфином России на дату совершения операций, а также на дату составления бухгалтерской отчетности. | Справка. |

|

| |

дающей стороной. Если по указанному имуществу ранее начислялась амортизация, то она также отражается в учете.

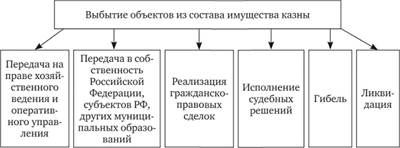

Случаи выбытия имущества из состава имущества казны представлены на рис. 9.8.

Рис. 9.8. Выбытие имущества из состава имущества казны Выбытие объектов из имущественной казны, в том числе их приватизация, осуществляется в соответствии с федеральными законами и иными нормативными правовыми актами РФ, законами и иными нормативными правовыми актами г. Москвы.

Выбытие объектов из имущественной казны осуществляется:

- 1) при передаче объектов государственным унитарным предприятиям г. Москвы на праве хозяйственного ведения, казенным предприятиям г. Москвы или учреждениям г. Москвы на праве оперативного управления;

- 2) при передаче объектов в собственность Российской Федерации, других субъектов РФ или муниципальных образований в соответствии с федеральными законами и иными нормативными правовыми актами РФ, законами г. Москвы;

- 3) при реализации гражданско-правовых сделок (приватизация, продажа, дарение и др.);

- 4) при исполнении судебных решений;

- 5) при гибели объектов имущественной казны;

- 6) при ликвидации объектов имущественной казны;

- 7) в иных предусмотренных федеральным законодательством случаях.

Одновременно со списанием с учета стоимости выбывшего актива подлежит списанию и сумма начисленной по нему до включения в состав имущества казны амортизации.

Выбытие имущества казны может осуществляться в результате безвозмездной передачи бюджетным учреждениям в оперативное управление, государственным и муниципальным унитарным предприятиям в хозяйственное ведение, а также в результате безвозмездной передачи в собственность других публично-правовых образований (в собственность Российской Федерации, субъектов РФ или муниципальных образований).

Безвозмездная передача имущества казны осуществляется в рамках внутриведомственной, межведомственной и межбюджетной передачи, а также в рамках передачи государственным и муниципальным предприятиям.

Объекты имущества казны передаются по балансовой стоимости с одновременной передачей суммы ранее начисленной амортизации.

Передача имущества казны в аренду и безвозмездное пользование отражается в учете внутренними записями по счету 0108 00 000. При такой передаче имущество не выбывает из состава имущества казны.

Имущество, входящее в состав имущества казны, может быть списано с баланса только в том случае, если оно пришло в негодность и не подлежит дальнейшей эксплуатации.

Имущество казны, пришедшее в негодность в результате чрезвычайной ситуации, списывается с учета по балансовой стоимости, одновременно списываются суммы амортизации, начисленной на дату включения в состав имущества казны. При определении размера ущерба, причиненного недостачами и хищениями, следует исходить из рыночной стоимости материальных ценностей на день обнаружения ущерба.

При продаже имущества казны производится списание остаточной стоимости реализуемого объекта. Одновременно производится списание начисленной ранее амортизации.

Учет доходов от продажи имущества казны осуществляется администратором доходов.

При инвентаризации имущества казны необходимо проверить не только соответствие учетных и фактических данных, но и данных бюджетного учета и реестра имущества казны. При отсутствии инвентарного учета исходными данными для проведения инвентаризации будут данные реестра имущества казны.

- [1] Пример: распоряжение Комитета по управлению городским имуществом Правительства Санкт-Петербурга от 28 апреля 2006 г. № 115-р «Об организации учета имущества Санкт-Петербурга и порядке ведения Реестра собственности СанктПетербурга» .