Анализ фонда заработной платы

Вторая задача базируется па данных, полученных в решении первой, и дополнительно на данных о цене, по которой обходится фирме использование единицы трудовых затрат. В такую денежную оценку издержек производства, непосредственно связанных с потреблением в производственном процессе живого труда, должны входить не только суммы, непосредственно израсходованные на оплату труда работников в виде… Читать ещё >

Анализ фонда заработной платы (реферат, курсовая, диплом, контрольная)

По окончании расчетного периода, как правило квартала, полугодия, года, проводится анализ использования планового фонда заработной платы. Анализ фонда заработной платы начинается с расчета абсолютного и относительного отклонения его фактической величины от плановой. Абсолютное отклонение (?ФЗПабс) определяется разницей фактического фонда заработной платы (ФЗПф) и планового (ФЗПпл):

Общее состояние фонда заработной платы определяется выявлением абсолютных отклонений в целом по работающим, промышленно-производственному и непромышленному персоналу на основании данных ф. № П-4.

Относительное отклонение рассчитывается как разность между фактическим фондом заработной платы и плановым, скорректированным на коэффициент выполнения плана по производству продукции. При этом надо учесть, что корректируется только переменная часть фонда заработной платы, которая изменяется пропорционально объему производства продукции:

В случае перерасхода фактического фонда заработной платы по сравнению с плановым определяют величины изменения его постоянной и переменной частей и влияние каждой из них на рост заработной платы.

В рыночной экономике предприниматель, оценивая эффективность использования ресурсов имеющейся в его распоряжении рабочей силы, вынужден решать две относительно самостоятельные задачи.

Во-первых, необходимо оценить в каждом из периодов времени эффективность применения в процессе производства имеющихся ресурсов рабочей силы, и если обнаружится, что эффективность по каким-либо причинам снижается, то на базе экономико-статистического анализа следует принимать соответствующие меры.

Во-вторых, нужно учитывать, что отдельные виды потребляемых в производстве ресурсов обладают определенной взаимозаменяемостью (взамен продавца в табачном магазине можно установить автомат по продаже сигарет; вместо изготовления литья в своем цехе можно использовать покупное литье, поставляемое другим предприятием, и т. п.). Необходимо правильно оценить, как отражаются на издержках производства и обращения результаты потребления ресурсов рабочей силы, т. е. результаты потребления живого труда не в натуральной (по издержкам-затратам труда), а в денежной форме (так как издержки производства и обращения можно определять только в стоимостной оценке).

Первая задача решается на практике с помощью определения показателей производительности труда, анализа динамики и выявления резервов повышения, что в ряде случаев требует от экономических служб фирмы разработки специальных планов операционно-технических мероприятий.

Результатом решения этой задачи будут данные об уровне затрат рабочей силы (рабочего времени) на производство продукции на базе данных об объемах продукции и трудоемкости ее единицы.

Вторая задача базируется па данных, полученных в решении первой, и дополнительно на данных о цене, по которой обходится фирме использование единицы трудовых затрат. В такую денежную оценку издержек производства, непосредственно связанных с потреблением в производственном процессе живого труда, должны входить не только суммы, непосредственно израсходованные на оплату труда работников в виде начисленной им заработной платы, но и возможные начисления и отчисления в разные фонды (пенсионный, обязательного медицинского страхования, социального страхования и др.), и налоги, ставка которых определяется в зависимости от фонда оплаты труда или численности персонала.

Чем меньше при прочих равных условиях издержки, связанные с потреблением ресурсов живого труда и подлежащие включению в общую сумму издержек производства и обращения фирмы, тем больше величина прибыли — важнейшего интегрального критерия экономической эффективности результатов деятельности фирмы.

Исходя из сказанного, оценка экономической эффективности применения и потребления ресурсов живого труда может быть построена на основе следующей модели взаимосвязи соответствующих показателей.

Затраты, связанные с использованием живого труда и учтенные в издержках, Y | Затраты, связанные с использованием живого труда и учтенные в издержках, Х | Фонд оплаты живого труда (фонд потребления), Х2 | Затраты живого труда в человекочасах или других измерителях, ХЗ. | Объем произведенной продукции, Х4. |

Фонд оплаты живого труда до выплаты налога на доходы с физических лиц. | Затраты живого труда. (чел.-ч, чел.-дн.,. численность работников). | Объем произведенной продукции. | ||

Y = X1 Х2 ХЗ Х4. | ||||

Переменные, включенные в эту модель, имеют следующий экономический смысл:

Y — зависимая переменная — общая сумма затрат, включенная в издержки производства и обращения фирмы и относящаяся непосредственно к использованию ресурсов живого труда в отличие от других элементов затрат, связанных с использованием средств труда, предметов труда, оплатой труда сторонних организаций;

Х1 — коэффициент увеличения затрат на оплату труда в связи с включением в издержки производства, начислений, базой которых является фонд оплаты труда;

Х2 — средние размеры фонда оплаты труда (фонда потребления), приходящиеся на единицу затрат живого труда, в человекочасах, человеко-днях или средним списочным числом работников;

ХЗ — трудоемкость производства единицы продукции, выраженная в соответствующих единицах измерения затрат живого труда;

Х4 — суммарный объем произведенной продукции на соответствующий период времени.

Пример

Возможности практического применения данной модели покажем на примере. Исходные данные для последующих расчетов приведены в табл. 3.12.

Таблица 3.12

Данные для анализа затрат на рабочую силу

№. строки. | Показатель. | Уровень показателя. | |

базисный период. | отчетный период. | ||

Объем произведенной продукции, млн руб. в действовавших ценах. | |||

Средняя списочная численность персонала основной деятельности, чел. | |||

Затраты живого труда (чел.) в единице продукции, чел/млн руб. (стр. 2 / стр. 1). | 0,25. | 0,30. | |

Фонд оплаты труда, подлежащий включению в издержки производства и начисленный всем работникам основной деятельности, млн руб. | 6800,0. | 9565,7. | |

Средняя годовая оплата труда одною списочного работника персонала основной деятельности, млн руб. (стр. 4 / стр. 2). | 0,76. | 0,81. | |

Начисления на фонд оплаты труда, подлежащие включению в издержки производства по установленным нормативам, %. | 34,0. | 30,0. | |

Воспользовавшись записью исходной модели, получим для базисного года: 1,34 • 0,76 • 0,25 • 36 000 = 9165,6 млн руб.; для отчетного года: 1,30 х х 0,81 • 0,30 • 40 000 = 12 636 млн руб.

Отсюда получаем выводы:

- 1) под влиянием изменения всех включенных в исходную модель факторов общая величина издержек, связанных с потреблением живого труда и подлежащих включению в издержки производства, увеличилась в отчетном году на: 12 636 — 9165,6 = 3470,4 млн руб.;

- 2) влияние снижения коэффициента нарастания затрат, связанных с использованием живого труда, в связи с применением нормативов начислений на фонд оплаты труда составляет: (1,30 — 1,34) • 0,76 • 0,25 х х 36 000 = -273,6 млн руб.;

- 3) влияние увеличения средней годовой оплаты труда одного списочного работника основной деятельности привело к росту общей суммы издержек производства, связанных с использованием живого труда: 1,30 х х (0,81 — 0,76) • 0,25 • 36 000 = +585,0 млн руб.;

- 4) влияние снижения производительности живого труда (рост трудоемкости единицы продукции) привело к росту издержек, связанных с потреблением в производстве живого труда: 1,30 0,81 • (0,30 — 0,25) х х 36 000 = +1895,4 млн руб.;

- 5) влияние увеличения стоимости произведенной продукции (оно в расчетах принято в действующих ценах, так как оплата труда определена в фактических размерах, как и начисления на нее) привело к возрастанию издержек, связанных с применением живого труда, в их общей величине: 1,30 • 0,81 • 0,30 • (40 000 — 36 000) = +1263,6 млн руб.

Совершенно очевидно, что сумма оценок факторных влияний совпадает с общим изменением результативного показателя — общей суммы издержек производства, связанных с использованием живого труда. Действительно: -273,6 + 585,0 + 1895,4 + 1263,6 = +3470,4 млн руб.

Следовательно, все учтенные моделью факторы повлияли на снижение экономической эффективности использования в производстве затрат живого труда. Не представляет трудностей и переход к показателю удельных затрат, связанных с использованием живого труда в расчете на единицу продукции. Для этого достаточно общие суммы увеличения затрат, входящие в издержки производства, под влиянием изменения каждого из факторов, кроме изменения объема продукции, разделить на стоимость продукции в отчетном периоде (40 000 млн руб.). В результате такого расчета получим: -0,007 + 0,015 + 0,047 = 0,055 коп. на 1 руб. стоимости продукции.

Соотношение роста производительности труда и средней заработной платы.

Важнейшим условием повышения эффективности производства является более быстрый рост производительности труда по сравнению с ростом средней заработной платы. Такое соотношение в темпах обеспечивает экономию себестоимости продукции по элементу заработной платы. Этот принцип необходимо выдерживать для обеспечения соответствия между покупательским спросом населения и товарными массами потребительских товаров, снижения затрат на единицу продукции, роста прибыли и рентабельности. Изменение среднего заработка работающих за тот или иной период характеризуется его индексом:

где ЗПф, ЗПпл — соответственно фактическая и плановая средняя заработная плата.

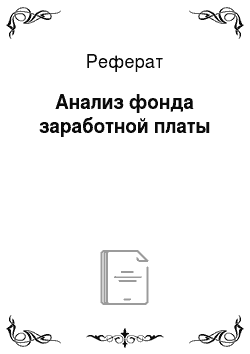

Аналогичным образом рассчитывается индекс производительности труда:

где ПТф, ПТпл — соответственно фактическая и плановая производительность труда.

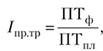

Коэффициент опережения (Копр) равен:

Увеличение средней заработной платы теснейшим образом связано с повышением производительности труда. По существу, единственным источником роста заработной платы является повышение производительности труда. Но существует и обратная зависимость — правильная организация оплаты труда влияет на рост производительности.

Соотношение между ростом производительности труда и средней заработной платой может быть рассчитано разными методами. Оно определяется как разность между коэффициентами роста (или прироста) производительности труда и средней заработной платы, как прирост (или рост) средней заработной платы в процентах на 1% прироста (роста) производительности труда.

Нарушения плановых соотношений роста производительности труда и средней заработной платы оказывают непосредственное влияние па уровень себестоимости продукции предприятия. Необоснованное увеличение роста средней заработной платы промышленно-производственного персонала приводит к увеличению ее расхода на единицу (1 руб.) выпушенной продукции. Однако следует иметь в виду, что в себестоимость продукции включаются лишь выплаты из фонда заработной платы.

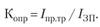

Экономия (-Э) или перерасход (+Э) фонда заработной платы рассчитывается по формуле:

В условиях инфляции при составлении плана роста средней заработной платы необходимо учитывать индекс роста цен на потребительские товары и услуги (Іц):