Способы расчета налогового бремени юридического лица

Кроме того, в издании «World development indicators 2011» указывается, что общий уровень налогов, уплачиваемых организациями, дает нам общий уровень налоговой нагрузки компаний. Этот уровень отличается от установленного законом уровня, который учитывается при определении налоговой базы. При определении корпоративной ставки налогообложения фактический размер налоговых отчислений определяется… Читать ещё >

Способы расчета налогового бремени юридического лица (реферат, курсовая, диплом, контрольная)

В современной экономической литературе сложилось мнение, что для понимания налогового бремени максимально подходящей базой является на макроуровне — валовой внутренний продукт, на уровне фирмы — добавленная стоимость. На практике существует такое понятие, как полная ставка налогообложения. Под ней следует понимать параметр, характеризующий налоговую нагрузку на фирму или тяжесть ее налогового бремени, рассчитываемый как отношение причитающихся к уплате налоговых платежей к добавленной стоимости или валовому внутреннему продукту. Исходя из размера этой ставки на основе мирового опыта обычно вносятся следующие рекомендации по выбору метода уплаты налога.

- 1. Если полная ставка налогообложения равна 10−15%, то используется стандартный метод.

- 2. Если полная ставка налогообложения составляет 20−35%, то применяются пассивные элементы налогового планирования, без специальных программ.

- 3. Если полная ставка налогообложения достигает 40−50%, то возникает необходимость налогового планирования активного характера с проведением налоговых экспертиз и привлечением налоговых консультантов.

Автор базируется на том, что в современных условиях уровень налоговых изъятий в большинстве стран не превышает 40% (см. приложение 2), хозяйствующим субъектам целесообразно прибегать к налоговому планированию при любом уровне данных изъятий, так как это позволяет повысить финансовую устойчивость предприятий, снизить штрафные санкции и возможную налоговую ответственность руководства.

Ученых давно волнует вопрос об оптимальном, научно обоснованном размере налогового бремени. Еще в Пятикнижии Моисея содержится фраза, что «…всякая десятина на земле из семени и из плодов дерева принадлежит Господу». В Римской империи первоначально в среднем с человека бралось около 15 сестерциев в год, что эквивалентно 40 кг пшеницы, а во времена правления Цезаря Иудея нужно было отдавать четверть собранного урожая, что считалось чрезмерным[1]. У В. Петти (1623−1687) в «Трактате о налогах и сборах» можно прочитать, что двадцать пятая часть дохода всей их земли и труда должна составлять ту часть, которую надо выделить и использовать для покрытия государственных потребностей[2]. Юсти (1705- 1771) считал, что нормальным является бюджет, расходующий 1/6 часть национального дохода. Бифельд (1716−1770) писал: «Ежели кто спросит общего правила к назначению настоящей меры податей, которые государь может наложить на своих подданных, то, мне кажется, здравая политика оправдывает на то 25% с доходу каждого. Ежели больше сего требовать, то, думаю, истощит народ; а ежели меньше, то недостанет на все государственные расходы»[3].

В 1748 г. Ш. Монтескье утверждал: «Ничто не должно столь четко регулироваться мудростью и разумом, как соотношение между той частью, которую забирают у подданных, и той, которую им оставляют»[4]. В работе И. Горлова «Теория финансов» (1841 г.) указывается: «По богатству промышленности, образованности и многочисленности народа величина 25% может быть до бесконечности различна и потому иногда достаточна, иногда недостаточна для государственных издержек… Величина податей, которые может нести народ, или которые необходимы для государственного управления, невыразима математически, каким-нибудь количеством, возможным и полезным для всех случаев и всякого времени»[5].

О сложности определения порогового значения налогового бремени писал и К. Гок, справедливо указывая на невозможность расчета справедливого размера налогового бремени и его относительность: «Англия переносит легче 50 шиллингов податей на человека, чем Остиндия 1 шиллинг, а Шотландия с 2 миллионов жителей может без вреда для себя уплачивать ту же сумму, которая вносится 6 миллионами жителей Ирландии»[6]. На это указывали также А. Вагнер, Е. Кун и др.

Ученых постоянно волновал вопрос снижения размера налоговой нагрузки. В «Трудах комиссии высочайше утвержденной для пересмотра системы податей и сборов» (1879 г.) сказано о целесообразности облегчения платежей податных сословий. Предлагается привлечь к податям прочие сословия, уравнять податную тягость между всем населением, определив размер этой тягости сообразно действительным потребностям государства и приложив особое старание к устранению вообще препятствий к экономическому развитию благосостояния масс населения[7]. В докладе министра финансов России о государственной росписи на 1897 г. читаем о необходимости обратить внимание на некоторые наиболее отяготительные статьи обложения в целях облегчения податного бремени[8]. Недаром еще К. Гок указывал на способность чрезмерного налогообложения разорить страну, что и случилось в Испании при введении не допускавшей постепенности анклавы — пошлины с перехода имущества[9].

В 1845 г. И. Горлов произвел расчеты отношения суммы налогов к общему доходу в разных странах[10]. Указанная величина составляла в 1835 г. в Великобритании и Ирландии 80%; во Франции — 67%; в Пруссии — 70%; в Саксонии — 64%; в Баварии — 49%. Столь значительную величину налогового бремени необходимо воспринимать с поправкой на погрешности расчетов.

Одно из самых глубоких сравнений тяжести налогов за 1911−1912 гг. (причем, раздельно прямых и косвенных) в России и главнейших странах Европы содержится в работе Е. Куна[11]. Он рассчитал совокупность податного обременения населения по странам, в том числе по отдельным видам налогов. Эти данные приведены в табл. 8.1.

Таблица 8.1. Совокупность податного обременения населения в 1911 г., руб. на одного жителя.

Страна. | Прямые налоги. | Косвенные налоги. | Таможенное обложение. | Налоги на обращение. | Местное обложение. | Всего. |

Россия. | 1,28. | 5,44. | 1,76. | 0,89. | 1,86. | 11,23. |

Германия. | 5,45. | 5,32. | 5,60. | 2,87. | 8,14. | 27,38. |

Австрия. | 5,12. | 8,27. | 2,28. | 2,49. | 6,345. | 24,61. |

Франция. | 6,44. | 10,16. | 5,31. | 10,95. | 8,80. | 41,66. |

Великобритания и Ирландия. | 10,01. | 7,25. | 7,05. | 7,49. | 16,74. | 48,54. |

Италия. | 5,29. | 5,87. | 3,48. | 3,13. | 5,97. | 23,74. |

Э. Селигман в 1924 г. сделал расчет относительного налогового бремени военного и послевоенного периода (1914- 1917 гг.) в разных странах в процентах к национальному доходу[12]. При этом он указывал, что высший предел в истории обложения подоходным налогом достигнут в 1917 г. — 67%. До этого лишь во время политических схваток в средневековой Италии во Флоренции он однажды достигал уровня 50%.

Имеется анализ тяжести обложения довоенного и послевоенного времени для крестьянского населения в Новгородской губернии[13]. С определенной долей условности можно также рассматривать расчеты, сделанные Г. Г. Соловьем[14], воспроизводимые в табл. 8.2.

Таблица 8.2. Налоги, % к национальному доходу.

Страна. | Годы. | Налоговое бремя. | Остаток подушной нормы национального дохода за вычетом налогов (в довоенных рублях). |

Англия. | 1913/14. | 11,3. | 417,6. |

1926/27. | 20,6. | 382,8. | |

Франция. | 13,8. | 305,8. | |

23,4. | 283,1. | ||

Германия. | 1913/14. | 11,4. | 272,2. |

1927/28. | 23,1. | 245,2. | |

Италия. | 1913/14. | 12,9. | 190,6. |

1925/26. | 17,8. | 134,0. | |

США. | 1912/13. | 6,4. | 672,0. |

1924/25. | 8,6. | 760,5. | |

Россия. (СССР). | 11,5. | 86,7. | |

1927/28. | 13,8. | 82,8. |

Г. Г. Соловей считал, что для определения сравнительной тяжести налогообложения важно знать, сколько у данного человека остается после уплаты налогов, что отражено в гр. 4 таблицы.

Определенные расчеты по странам были сделаны также советским финансистом П. В. Микеладзе, который справедливо отмечал, что «ввиду условности подсчетов следует заранее оговорить и всемерно подчеркнуть приблизительный и иллюстративный характер цифр тяжести обложения»[15]. Авторы книги «Налоговое бремя в СССР и иностранных государствах (очерки по теории и методологии вопроса)» подчеркивали, что «статистическое исследование о тяжести обложения может служить в вопросе о налоговой политике и налоговых реформах не лучше, чем компас Колумба для пятисоттысячетонной „Мавритании“ в вопросе достижения Нью-Йорка». В указанной книге содержится исследования В. Н. Строгого о тяжести налогообложения земледельческого населения в СССР в 1925- 1926 гг. и П. В. Микеладзе о тяжести налогообложения неземледельческого населения в СССР в эти же годы[16]. А. Соколов произвел расчеты тяжести налогообложения по социальным группам населения в Советском Союзе в 1924—1929 гг.[17]

Анализ перечисленных публикаций позволяет сделать заключение не только о приблизительности расчетов, но и показывает, что в центре внимания находились проблемы расчета налогового гнета на уровне отдельной страны или определенных групп населения. Корпоративное же налоговое бремя не становилось предметом исследования. Даже краткий анализ данных о размере налоговых изъятий позволяет сделать вывод о том, что налоговое бремя, начавшееся в древности с «десятины», имеет тенденцию к увеличению. Причем исследования не останавливаются на интерпретациях общеизвестной кривой Лаффера, являющейся в свою очередь развитием «налоговой таблицы умножения», предложенной в 1728 г. Д. Свифтом[18].

Так, например, российскими учеными Е. Балацким, В. Вишневским, Д. Липницким и др. разработана модель «лафферова эффекта с последействием»[19]. Она учитывает временной фактор. Следует также констатировать, что все попытки определения границ налогового бремени не дали однозначного и ясного ответа до сегодняшнего дня, так как данный показатель определяется многими объективными и даже субъективными факторами. Недаром один народ безропотно несет чрезмерный налоговый гнет, а другой в силу своего менталитета и других особенностей оказывает сопротивление при более умеренном налогообложении. Безусловно, верно изречение: «налоговый сюртук, как бы ни был он хорош, никогда впору не бывает» .

Числовые значения налогового бремени, содержащиеся в современной отечественной экономической литературе, различаются. А. Е. Викуленко произвел расчет совокупной налоговой ставки в промышленности России за 1990−1997 гг., согласно которому средняя совокупная ставка к цене реализации с учетом налога на дивиденды составляет 21,12%[20]. Определенный статистический материал по уровню налогового бремени в отраслевом разрезе имеется в работах и других авторов. В табл. 8.3 приведены результаты одного из таких исследований[21].

Таблица 8.3. Сумма фактических фискальных платежей в 2000 г. по отраслям обрабатывающей промышленности России, % к стоимости годового объема выпуска.

Отрасль. | Налог на прибыль. | НДС. | Социальные фонды. | Прочие платежи. | Совокупные платежи. |

Металлургия. | 5,7. | 10,1. | 6,9. | 13,4. | 36,1. |

Машиностроение. | 4,7. | 13,2. | 11,6. | 7,9. | 37,4. |

Химическая и нефтехимическая промышленность. | 2,7. | 16,7. | 9,6. | 6,8. | 35,8. |

Промышленность строительных материалов. | 5,1. | 21,3. | 14,8. | 10,3. | 51,5. |

Лесная, деревообрабатывающая и целлюлозно-бумажная промышленность. | 4,0. | 11,3. | 11,4. | 18,6. | 45,3. |

Легкая промышленность. | 1,6. | 6,9. | 7,6. | 5,6. | 21,7. |

Пищевая промышленность. | 6,2. | 16,1. | 8,7. | 14,0. | 45,0. |

Важно понимать, что не существует идеального уровня налогообложения. Сколь ни просто заполнение налоговых деклараций, сколь ни мало налоговое бремя, конкретному хозяйствующему субъекту оно будет субъективно казаться обременительным. Автор проанализировал материалы, содержащиеся в издании Мирового Банка «World development indicators 2011» в разделе «Tax policy»[22]. Использование источника, где по единой методике рассчитаны показатели, рассматриваемые далее, гарантирует их максимальную объективность, сопоставимость и позволяет сделать обоснованные выводы о налоговой конкурентоспособности конкретной страны.

В названном разделе «Tax policy» в одной таблице обобщена информация по 155 странам (по данным ООН в настоящее время в мире существует 192 юрисдикции), расположенным по алфавиту (английскому). Таким образом, из таблиц можно получить информацию о налоговой политике конкретной страны и сопоставить ее со 155 юрисдикциями (по отдельным странам рассчитаны не все показатели), что является крайне репрезентативным. В указанной таблице содержится 7 показателей, один из которых приведен в динамике (за 2000 и 2009 гг.). В конце таблицы приводятся расчеты среднего значения соответствующего показателя по всему миру; по странам с низким доходом, средним доходом, средним и низким доходом, высоким доходом. По территориальному признаку приводятся средние значения показателей по регионам: Восточная Азия и район Тихого океана; Европа и Центральная Азия; Латинская Америка; Средний Восток и Северная Африка; Южная Азия; Еврозона. Перечисленные средние значения позволяют определить позицию соответствующей юрисдикции как среди других стран того или иного региона, так и в зависимости от уровня доходности.

Для определения налоговой конкурентоспособности российской экономики автор первоначально составил семь вспомогательных таблиц, где расположил страны по мере возрастания соответствующего показателя. В силу того, что в каждой из названных таблиц содержится более 150 строчек, то они в учебнике не приводятся, а только делаются выводы на основе содержащейся в них информации. Затем для большей наглядности автор распределил данные, содержащиеся в разделе «Тах policy», в несколько таблиц (см. приложение 2), где по алфавиту (русскому) расположил страны и указал место, занимаемое Россией. В приводимых далее в тексте таблицах автор поместил данные по странам, в которых значение того или иного показателя принимает максимальное или минимальное значение, а в конце привел средние значения показателей по всему миру, по уровню доходности и по регионам.

Для осмысления данных, содержащихся в авторских таблицах, необходимо привести несколько пояснений, содержащихся в издании «World development indicators 2011» в разделе «Tax policy» .

В данном издании отмечается, что уровень налогообложения обычно измеряется уровнем налоговых доходов, а именно: как доля этих самых доходов во Внутреннем Валовом Продукте (ВВП). Сравнение уровней налогообложения в различных странах дает представление о действительной масштабности обязательств, возложенных на частный сектор, а также стимулов к его развитию. Таблица в издании «World development indicators 2011» в разделе «Tax policy» иллюстрирует ситуацию, связанную с федеральными налогами, которые по своей нагрузке могут быть значительно ниже региональных и местных, устанавливаемых региональными и местными органами власти, которые имеют значительные налоговые полномочия.

Далее в указанном издании говорится, что низкий уровень налоговых доходов по сравнению с ВВП может отражать слабость администрирования и крупные масштабы случаев уклонения от уплаты налогов. Низкий уровень может также показывать ситуацию параллельного развития национальной экономики и теневой экономики. Уровни налоговых доходов имеют тенденцию к росту с увеличением доходов даже в экономически развитых странах, отдающих немаловажную часть налоговых доходов на финансирование социальной сферы и социальной безопасности, в то время как слаборазвитые страны не могут себе этого позволить.

Кроме того, в издании «World development indicators 2011» указывается, что общий уровень налогов, уплачиваемых организациями, дает нам общий уровень налоговой нагрузки компаний. Этот уровень отличается от установленного законом уровня, который учитывается при определении налоговой базы. При определении корпоративной ставки налогообложения фактический размер налоговых отчислений определяется коммерческой прибылью компании. Показатели общей налоговой нагрузки на бизнес включают в себя все налоги и платежи, определенные правительством на трех уровнях (федеральном, региональном и местном). Данные показатели призваны привести бизнес к всеобщим стандартам, кроме того, они оказывают влияние на показатели прибыльности и убыточности бизнеса. Налоги на бизнес выходят за пределы определения термина «налог», которое дается для национальных счетов (обязательные односторонние платежи в пользу государства), а также терминов «сборы» («подати», «пошлины»), которые также оказывают влияние на организации. Основные отличия состоят в разнице подходов к социальным взносам и НДС. Показатели важны тем, что они включают установленные правительством взносы по социальному страхованию, уплачиваемые работодателями в негосударственные пенсионные фонды или в фонды социального страхования, но не включают НДС, который не оказывает влияния на бухгалтерскую прибыль, а следовательно, не отражается в отчете о финансовых результатах.

В издании «World development indicators 2011» в разделе «Tax policy» для того, чтобы все данные по странам были сопоставимы, сделано несколько допущений, касающихся организаций-налогоплательщиков. Главные допущения состоят в том, что ограничена ответственность компаний: они являются резидентами важнейших в экономическом плане центров; отсутствует право собственности иностранных физических и юридических лиц; являются крупнейшими представителями промышленного и коммерческого секторов; имеют ограниченный размер уставного капитала, работников, и оборота. Для более глубокого анализа следует обратиться к изданию Всемирного Банка Doing Business 2011. Методология, представленная в этом издании, является развитием идеи компании PricewaterhouseCoopers об общей налоговой нагрузке, которая измеряет налоги, «рожденные» самими компаниями и их эффект на прибыльность бизнеса в целом. Однако компания PricewaterhouseCoopers основывается в своих вычислениях на данных крупнейших компаний-налогоплательщиков, в то время как Doing Business 2011 фокусируется на компании средних размеров.

С учетом приведенных выше пояснений, во-первых, на основе данных, содержащихся в составленной автором табл. 8.4, проанализируем, какую позицию занимает Россия по сумме налоговых платежей в пользу государства, в % к ВВП (см. также табл. 1 приложения 2). Отметим, что в издании «World development indicators 2011» в разделе «Tax policy» налоговые доходы государства (собираемые на федеральном уровне) — это обязательные платежи федеральному уровню власти, предназначенные на общественные нужды. Возвраты и корректировки ошибочно собранных налогов считаются отрицательными налогами. Аналитическая работа Международного валютного фонда «Статистика государственных финансов, 2011 г.» основана на учете по методу начисления и балансовом методе. Для стран, до сих пор использующих денежные потоки в расчетах, предлагается данный подход, что учтено в таблице. Базой для расчета налоговых доходов является печатное и электронное издание МВФ Government Finance.

Таблица 8.4. Сумма налоговых платежей в пользу государства в различных странах.

№. п/п. | Страна. | Сумма налоговых платежей в пользу государства в различных странах, в % к ВВП. | |

2000 г. | 2009 г. | ||

Алжир | -. | 34,3. | |

Афганистан. | -. | 7,3. | |

Дания. | 30,8. | 34,5. | |

Кувейт. | 1,3. | 0,9. | |

Лесото. | 37,4. | 60,0. | |

Либерия. | -. | 0,3. | |

Нигерия. | -. | 0,3. | |

Российская Федерация. | 13,6. | 12,9. | |

Весь мир | 15,5. | 14,2. | |

Низкий доход. | 10,4. | 11,6. | |

Средний доход. | 10,9. | 14,1. | |

Низкий и средний доход. | 10,9. | 14,0. | |

Восточная Азия и район Тихого океана. | 7,7. | 11,1. | |

Европа и Центральная Азия. | -. | 15,0. | |

Латинская Америка. | 13,0. | -. | |

Средний Восток и Северная Африка. | 12,0. | 17,5. | |

Южная Азия. | 9,3. | 9,7. | |

Высокий доход. | 16,4. | 14,2. | |

Еврозона. | 19,1. | 17,1. | |

Из приведенных в табл. 8.4 данных, с учетом всего массива информации, который содержится в издании «World development indicators 2011» в разделе «Tax policy», следует, что по сумме налоговых платежей в пользу государства, Россия занимает достаточно высокое 32-е место в мире (среди проанализированных Мировым Банком стран), и данный показатель составляет в РФ 12,9%. Отметим, что в приказе ФНС России от 30 мая 2007 г. № ММ-3−06/333, утвердившем Концепцию системы планирования выездных налоговых проверок, в 2009 г. налоговая нагрузка в процентах от ВВП составляет 12,4%, что практически совпадает с результатами расчетов, осуществленных Мировым Банком (см. данные табл. 1.2 параграфа 1.1). Наименьшее значение сумма налоговых платежей в пользу государства имеет в Либерии и Нигерии, составляя 0,3% от ВВП (отметим, что эти страны обычно не включаются в перечень общепризнанных офшорных юрисдикций); далее следует Кувейт, где сумма налоговых платежей в пользу государства составляет 0,7% от ВВП; на третьем месте среди стран с наименьшим значением анализируемого показателя находится Афганистан (7,3%). При этом следует указать, что разница между значениями показателей Кувейта и Афганистана является крайне существенной. Затем рост показателя по странам происходит относительно равномерно до 32-й позиции, занимаемой Россией. Не намного ниже, чем в нашей стране, сумма налоговых платежей в пользу государства в Германии и Уганде (12% от ВВП); Непале (12,2%); Словакии (12,45%); Гане, Лаосе, Сальвадоре (12,5%); Латвии (12,6%); Филиппинах (12,8%). Такой же уровень, как в России, составляет сумма налоговых платежей в пользу государства в Буркина Фасо (12,9%). Наибольшее значение сумма налоговых платежей в пользу государства имеет в Лесото (60,0% от ВВП, почти в 5 раз выше, чем в России), делая названную страну абсолютным лидером по уровню налоговой нагрузки. Вторую позицию среди стран с наибольшим значением сумм налоговых платежей в пользу государства занимает Дания (34,5%), а третью — Алжир (34,3%).

Сумма налоговых платежей в пользу государства в процентах от ВВП в России ниже, чем в среднем в мире (14,2%), в странах с высоким доходом (14,2%), в странах со средним доходом (14,1%), странах с низким и средним доходом (14,0%). Только в странах с низким доходом по данным Мирового Банка получается более низкое, чем в РФ, значение данного показателя (11,6%). Так как по данным Мирового Банка Россия относится к странам со средним и низким доходом, ее налоговая политика по данному показателю может быть признана крайне конкурентоспособной среди других юрисдикций. Достаточно высока также налоговая конкурентоспособность российской экономики по сравнению с такими регионами как Средний Восток и Северная Африка (сумма налоговых платежей в пользу государства в процентах от ВВП составляет 17,5%); Еврозона (17,1%); Европа и Центральная Азия (15,0%). Однако более привлекательными по этому параметру являются, прежде всего, юрисдикции Южной Азии (9,7%), а также Восточной Азии и района Тихого океана (11,1%).

Здесь же автор полагает необходимым кроме анализа данных табл. 8.4 рассмотреть положения, содержащиеся в разделе 13 «Налоговая нагрузка в российской экономике» Основных направлений налоговой политики Российской Федерации на 2012 год и на период 2013—2014 годов.

В названном разделе отмечается, что при обсуждении налоговой политики важным является вопрос о действующем уровне налоговой нагрузки в российской экономике, а также о том, насколько налоговая нагрузка в России сопоставима с аналогичными показателями в различных странах, является ли она высокой или низкой.

В ходе анализа налоговой нагрузки необходимо иметь в виду по меньшей мере два обстоятельства, оказывающие влияние на характер и интерпретацию выводов из такого анализа.

Во-первых, для стран, налоговые доходы которых в большой степени зависят от внешнеторговой ценовой конъюнктуры, принято разделять налоговые доходы, обусловленные исключительно колебаниями такой конъюнктуры, и налоговые доходы, которые более устойчивы к внешнеторговой конъюнктуре. В этой связи принято разделять конъюнктурную и структурную составляющие налоговой нагрузки.

При этом структурная составляющая налоговых доходов обусловлена природой и структурой экономического роста в стране, а также фундаментальными факторами налоговых доходов — такими как изменения налогового законодательства и налоговых ставок. Структурная компонента налоговой нагрузки — это тот уровень нагрузки, который складывается при среднемноголетней внешнеэкономической конъюнктуре.

В свою очередь, конъюнктурная компонента налоговых доходов обусловлена лишь колебаниями конъюнктуры мировых рынков, на которых торгуются экспортируемые из страны товары[23].

Поскольку колебания внешнеторговой конъюнктуры не могут быть прогнозированы с достаточной степенью достоверности, планирование бюджетных расходов должно осуществляться исходя из прогноза структурной составляющей налоговых доходов. Одновременно с этим налоговые доходы, имеющие конъюнктурный характер, могут сберегаться с целью сглаживания негативных последствий внешних шоков в периоды неблагоприятной внешнеторговой конъюнктуры.

Таким образом, в условиях существенной доли конъюнктурной составляющей налоговых доходов краткосрочные (в пределах нескольких лет) колебания налоговой нагрузки (например, доли налоговых доходов в ВВП) не могут являться характеристикой изменений в налоговой системе, оказывающих влияние на общую величину налоговой нагрузки в стране.

Иными словами, высокий уровень налоговых доходов бюджетов в периоды благоприятной внешнеэкономической конъюнктуры сам по себе не является характеристикой высокой налоговой нагрузки, а снижение доходов в период неблагоприятной конъюнктуры не свидетельствует о низком уровне налогов в стране. Однако как налоговая система, так и система бюджетного планирования в этих условиях должны быть сконструированы таким образом, чтобы сберегать «избыточные» доходы в благоприятные периоды с целью финансирования бюджетного дефицита в неблагоприятные периоды.

Во-вторых, сама по себе величина налоговых доходов бюджетной системы и соотношение этой величины с иными показателями (величина выручки, добавленной стоимости, валового продукта) не является характеристикой налоговой нагрузки, на основании сравнения которой с аналогичными показателями в других странах либо в других отраслях можно было бы делать выводы об уровне налоговых изъятий из частного сектора.

Оптимальным способом сопоставления налоговой нагрузки в различных экономиках, по нашему мнению, является подход, основанный на анализе того, насколько устройство налоговой системы оказывает влияние на инвестиционные решения либо в экономике в целом, либо в какой-либо конкретной отрасли. Другими словами, при анализе и сопоставлении налоговой нагрузки в стране или отрасли необходимо принимать во внимание, прежде всего, то, в какой степени налоговая система оказывает влияние на цену капитала для инвестора.

При этом анализ влияния уровня налогообложения предприятий на инвестиции и особенно международные сопоставления в этой сфере — одна из наиболее важных сфер изучения проблем налогообложения. Корпоративные налоговые режимы весьма сложны и значительно отличаются друг от друга в разных юрисдикциях и в рамках различных видов капитала. Поэтому для проведения такого анализа невозможно просто провести сравнительный анализ уровней налогообложения, необходимо учесть, например, ставки амортизационных расходов для целей налогообложения, наличие специальных правил и режимов налогообложения, другие формы налогов на капитал — налоги на имущество, налоги с оборота, налоги на передачу капитала и пр., а также наличие налоговых каникул, налоговых льгот и т. п.[24]

В результате, после учета всех вышеперечисленных факторов может оказаться, что налоговая нагрузка для инвестора с точки зрения принятия им инвестиционных решений при сравнительно высокой доле уплачиваемых налогоплательщиком налогов в выручке или добавленной стоимости может оказаться существенно ниже, чем у налогоплательщика с более низкими налоговыми платежами. Определенная таким образом величина налоговой нагрузки зависит во многом от доходности инвестиционных проектов в отрасли и оборачиваемости капитала, а не от абсолютной суммы уплачиваемых налогов в конкретный момент времени.

С учетом приведенных обстоятельств рассмотрение уровня и динамики налоговых доходов бюджетной системы является важным, прежде всего, с точки зрения общей конструкции налоговой системы. Оно позволяет показать, что следует сглаживать колебания доходов, обусловленные волатильностью внешнеторговой конъюнктуры, что, в свою очередь, требует настройки налоговой системы и различных подходов к налогообложению в различных секторах экономики.

В табл. 8.5 приведены данные о величине и структуре доходов расширенного правительства в Российской Федерации (куда входят доходы всех бюджетов и внебюджетных фондов бюджетной системы) в 2005—2010 гг. Из представленных данных видно, что величина налоговых доходов (рассчитываемая как сумма поступлений всех налогов, сборов, таможенных пошлин, страховых взносов на обязательное государственное социальное страхование и прочих платежей, имеющих квазиналоговый характер) на протяжении последних шести лет существенно снизилась — с 36,5% ВВП в 2005 г. до 31,7% ВВП по итогам 2010 г. При этом по-прежнему существенную долю доходов бюджета продолжают составлять доходы, получаемые от обложения налогами и пошлинами добычи и экспорта нефти и нефтепродуктов (табл. 8.6).

Таблица 8.5. Доходы бюджета расширенного правительства Российской Федерации в 2005—2010 гг., % ВВП.

Показатели. | Годы. | |||||

Доходы всего. | 39,7. | 39,5. | 39,9. | 38,8. | 35,1. | 35,3. |

Налоговые доходы и платежи. | 36,5. | 36,1. | 36,2. | 36,2. | 31,0. | 31,7. |

в том числе. | ||||||

Налог на прибыль организаций. | 6,2. | 6,2. | 6,5. | 6,1. | 3,3. | 4,0. |

Налог на доходы физических лиц. | 3,3. | 3,5. | 3,8. | 4,0. | 4,3. | 4,0. |

Налог на добавленную стоимость. | 6,8. | 5,6. | 6,8. | 5,2. | 5,3. | 5,6. |

Акцизы. | 1,2. | 1,0. | 0,9. | 0,8. | 0,9. | 1,1. |

Таможенные пошлины. | 7,5. | 8,3. | 7,0. | 8,4. | 6,5. | 6,4. |

Налог на добычу полезных ископаемых. | 4,2. | 4,3. | 3,6. | 4,1. | 2,7. | 3,2. |

Страховые взносы (ЕСН). | 5,5. | 5,4. | 5,6. | 5,5. | 5,9. | 5,2. |

Прочие налоги и сборы[25] | 1,9. | 1,9. | 2,0. | 1,9. | 2,2. | 2,2. |

Таблица 8.6. Доходы бюджета расширенного правительства от налогообложения добычи нефти и экспорта нефти и нефтепродуктов в 2005—2010 гг., % ВВП.

Показатели. | Годы. | |||||

Налоговые доходы и платежи. | 36,5. | 36,1. | 36,2. | 36,2. | 31,0. | 31,7. |

Доходы от налогов и пошлин, связанных с обложением нефти и нефтепродуктов. | 9,2. | 10,0. | 8,1. | 9,7. | 6,0. | 8,3. |

из них: | ||||||

НДПИ на нефть. | 3,7. | 3,9. | 3,2. | 3,8. | 2,1. | 2,8. |

Акцизы на нефтепродукты. | 0,6. | 0,5. | 0,4. | 0,3. | 0,3. | 0,4. |

Вывозные таможенные пошлины на нефть. | 4,0. | 4,5. | 3,5. | 4,3. | 2,7. | 3,8. |

Вывозные таможенные пошлины на нефтепродукты. | 0,9. | 1,2. | 1,0. | 1,3. | 0,9. | 1,4. |

Доходы от налогов и прочих платежей, не связанных с обложением нефти и нефтепродуктов. | 27,2. | 26,2. | 28,1. | 26,5. | 25,0. | 23,4. |

В разделе 13 «Налоговая нагрузка в российской экономике» Основных направлений налоговой политики Российской Федерации на 2012 год и на период 2013—2014 годов приводятся также данные о налоговых доходах в странах Организации экономического сотрудничества и развития в 1965—2009 гг. (табл. 8.7).

Значения налоговых платежей в пользу государства в различных странах в 2009 г. согласно данным Мирового Банка (табл. 8.4 и табл. 1 приложения 2) и налоговых доходов в странах ОЭСР в 2009 г. по оценке ОЭСР (табл. 8.7) существенно отличаются. Это же можно сказать о сопоставлении по России данных Мирового Банка (табл. 8.4 и табл. 1 приложения 2) и данных табл. 8.5. Такое расхождение вызвано, прежде всего, методикой расчета. Автору более импонирует методика Мирового Банка, описанная выше, она более достоверно отражает уровень налоговой нагрузки.

Таблица 8.7. Налоговые доходы в странах Организации экономического сотрудничества и развития в 1965—2009 гг., % ВВП.

Страна. | Годы. | |||||||||

Австрия. | 33,9. | 36,6. | 40,8. | 41,4. | 43,2. | 42,1. | 41,8. | 42,1. | 42,7. | 42,8. |

Австралия. | 20,5. | 25,2. | 27,6. | 28,0. | 30,3. | 30,8. | 30,6. | 29,5. | 27,1. | -. |

Бельгия. | 31,1. | 39,5. | 44,3. | 43,5. | 44,7. | 44,8. | 44,4. | 43,8. | 44,2. | 43,2. |

Великобритания. | 30,4. | 34,9. | 37,0. | 34,0. | 36,4. | 36,3. | 36,6. | 36,2. | 35,7. | 34,3. |

Венгрия. | -. | -. | -. | 41,3. | 38,5. | 37,2. | 37,1. | 39,7. | 40,2. | 39,1. |

Греция. | 17,8. | 19,4. | 25,5. | 28,9. | 34,0. | 31,3. | 31,2. | 32,3. | 32,6. | 29,4. |

Дания. | 30,0. | 38,4. | 46,1. | 48,8. | 49,4. | 50,7. | 49,6. | 49,0. | 48,2. | 48,2. |

Израиль. | -. | -. | -. | 37,0. | 36,8. | -. | -. | 36,3. | 33,8. | 31,4. |

Ирландия. | 24,9. | 28,8. | 34,7. | 32,5. | 31,3. | 30,6. | 31,7. | 30,9. | 28,8. | 27,8. |

Исландия. | 26,2. | 30,0. | 28,2. | 31,2. | 37,2. | 40,7. | 41,5. | 40,6. | 36,8. | 34,1. |

Испания. | 14,7. | 18,4. | 27,6. | 32,1. | 34,2. | 35,8. | 36,7. | 37,3. | 33,3. | 30,7. |

Италия. | 25,5. | 25,4. | 33,6. | 40,1. | 42,2. | 40,9. | 42,3. | 43,4. | 43,3. | 43,5. |

Канада. | 25,7. | 32,0. | 32,5. | 35,6. | 35,6. | 33,4. | 33,5. | 33,0. | 32,3. | 31,1. |

Корея. | -. | 14,9. | 16,1. | 20,0. | 22,6. | 25,5. | 25,0. | 26,5. | 26,5. | 25,6. |

Люксембург. | 27,7. | 32,8. | 39,4. | 37,1. | 39,1. | 37,8. | 35,8. | 35,7. | 35,5. | 37,5. |

Мексика. | -. | -. | 15,5. | 15,2. | 16,9. | 19,9. | 18,3. | 17,9. | 21,0. | 17,5. |

Нидерланды. | 32,8. | 40,7. | 42,4. | 41,5. | 39,6. | 38,8. | 38,9. | 38,7. | 39,1. | -. |

Новая Зеландия. | 24,1. | 28,7. | 31,3. | 36,2. | 33,2. | 37,5. | 36,6. | 35,1. | 33,7. | 31,0. |

Норвегия. | 29,6. | 39,2. | 42,6. | 40,9. | 42,6. | 43,5. | 44,0. | 43,8. | 42,6. | 41,0. |

Польша. | -. | -. | -. | 36,2. | 32,8. | 32,9. | 34,0. | 34,8. | 34,3. | -. |

Португалия. | 15,9. | 19,1. | 24,5. | 30,9. | 32,8. | 34,7. | 35,5. | 35,2. | 35,2. | -. |

Словакия. | -. | -. | -. | -. | 34,1. | 31,8. | 29,4. | 29,4. | 29,3. | 29,3. |

Словения. | -. | -. | -. | 39,2. | 37,5. | -. | -. | 37,8. | 37,2. | 37,9. |

США. | 24,7. | 25,6. | 25,6. | 27,8. | 29,5. | 27,3. | 28,2. | 27,9. | 26,1. | 24,0. |

Турция. | 10,6. | 11,9. | 11,5. | 16,8. | 24,2. | 24,3. | 24,5. | 24,1. | 24,2. | 24,6. |

Финляндия. | 30,4. | 36,6. | 39,8. | 45,7. | 47,2. | 43,9. | 43,5. | 43,0. | 43,1. | 43,1. |

Франция. | 34,1. | 35,4. | 42,8. | 42,9. | 44,4. | 43,9. | 44,0. | 43,5. | 43,2. | 41,9. |

ФРГ. | 31,6. | 34,3. | 36,1. | 37,2. | 37,2. | 34,8. | 35,6. | 36,0. | 37,0. | 37,0. |

Чехия. | -. | -. | -. | 37,6. | 35,3. | 37,5. | 37,1. | 37,3. | 36,0. | 34,8. |

Чили. | -. | -. | -. | 19,0. | 19,4. | -. | -. | 24,0. | 22,5. | 18,2. |

Швейцария. | 17,5. | 23,9. | 25,5. | 27,7. | 30,0. | 29,2. | 29,3. | 28,9. | 29,1. | 30,3. |

Швеция. | 33,4. | 41,3. | 47,4. | 47,5. | 51,4. | 49,5. | 49,0. | 47,4. | 46,3. | 46,4. |

Япония. | 18,2. | 20,8. | 27,1. | 26,8. | 27,0. | 27,4. | 28,0. | 28,3. | 28,1. | -. |

Всего по странам ОЭСР. | 25,5. | 29,4. | 32,5. | 34,4. | 35,5. | 35,8. | 35,8. | 35,4. | 34,8. | -. |

В табл. 8.8 автор проанализировал сложность налоговой системы в различных странах мира (см. также табл. 2 и 3 приложения 2). В этой таблице сгруппирована информация о числе платежей и о времени на подготовку, подачу и уплату налогов. При этом согласно пояснениям, которые содержатся в издании Мирового Банка «World development indicators 2011» в разделе «Tax policy», число платежей — это общее число налогов, уплачиваемых организациями в течение года. В случае электронного заполнения и уплаты налог считается уплаченным один раз в год, несмотря на неоднократность таких платежей. Время на подготовку, подачу и уплату налогов — это время (в часах на 1 год), которое уходит на подготовку, подачу и уплату 3 типов налогов: налоги на прибыль, налоги на добавленную стоимость или налоги с продаж и налоги на доходы физических лиц, которые включают в себя уплату страховых и социальных взносов.

Таблица 8.8. Сложность налоговой системы в различных странах мира в 2009 г.

№ п/п. | Страна. | Число платежей. | Время на подготовку, подачу и уплату налогов, в часах. |

Белоруссия. | |||

Боливия. | 1,1. | ||

Бразилия. | 2,6. | ||

Венесуэла. | |||

Вьетнам. | |||

Гонконг. | |||

Катар | |||

Нигерия. | |||

Норвегия. | |||

ОАЭ. | |||

Российская Федерация. | |||

Румыния. | |||

Украина. | |||

Швеция. | |||

Весь мир | 282,0. | ||

Низкий доход. | 271,0. | ||

Средний доход. | 337,0. | ||

Низкий и средний доход. | 319,0. | ||

Восточная Азия и район Тихого океана. | 233,0. | ||

Европа и Центральная Азия. | 340,0. | ||

Латинская Америка. | 408,0. | ||

Средний Восток и Северная Африка. | 263,0. | ||

Южная Азия. | 283,0. | ||

Высокий доход. | 179,0. | ||

Еврозона. | 190,0. |

Из приведенных в табл. 8.8 данных, с учетом всего массива информации, который содержится в издании «World development indicators 2011» в разделе «Tax policy», следует, что по числу платежей (11), Россия занимает достаточно высокое 37-е место в мире (среди проанализированных Мировым Банком стран). Не намного выше данный показатель в Аргентине, Дании, Доминиканской Республике, Ирландии, Казахстане, Нидерландах, Перу Чили, Южной Африке (9 платежей). 10 платежей приходится платить хозяйствующим субъектам Бразилии и Греции. 11 платежей по аналогии с РФ уплачивают компании Австралии, Бельгии, Литвы и США.

Меньше всего платежей уплачивают хозяйствующие субъекты в Швеции (всего лишь 2 платежа); 3 платежа в год осуществляют фирмы в Гонконге и Катаре; 4 платежа в год делают организации в Норвегии. Названные юрисдикции являются наиболее привлекательными и конкурентоспособными по данному показателю. Наименьшей налоговой конкурентоспособностью по данному показателю обладают экономики таких юрисдикций как Украина (135 платежей в год), Румыния (113) и Белоруссия (82).

Число платежей для хозяйствующих субъектов в России существенно ниже, чем все рассчитываемые Мировым Банком средние значения: в мире (30), в странах с высоким доходом (15), в странах со средним доходом (34), в странах с низким и средним доходом (35), в странах с низким доходом (38); а также по регионам: Европа и Центральная Азия (47), Латинская Америка (34), Южная Азия (31), Восточная Азия и район Тихого океана (27), Средний Восток и Северная Африка (25), Еврозона (15).

Значение данного показателя свидетельствует об очень высокой налоговой конкурентоспособности российской экономики по числу платежей.

Другим показателем, характеризующим сложность налоговой системы, следует считать время на подготовку, подачу и уплату налогов, в часах. Из приведенных в табл. 8.8 данных следует, что по времени на подготовку, подачу и уплату налогов (320 часов), Россия занимает всего лишь 104-е место в мире, т. е. находится в последней трети проанализированных Мировым Банком стран. 320 часов на подготовку, подачу и уплату налогов требуется хозяйствующим субъектам также в Сальвадоре, 316 часов — в Чили, 312 часов в Ираке.

Наибольшее время на подготовку, подачу и уплату налогов затрачивается хозяйствующими субъектами во Вьетнаме (941 час), Нигерии (938 часов) и Венесуэле (864 часа). Однако ни в коем случае нельзя успокаивать себя тем, что ряд стран находится в аналогичной с Россией, и даже более худшей, ситуации, разрабатывая столь сложное налоговое законодательство и формы налоговых деклараций и отчетности, что на их заполнение требуется еще больше времени, чем в РФ.

Российской экономике в этом вопросе для повышения налоговой конкурентоспособности следует равняться на те страны, которые занимают лидирующие позиции. Это, прежде всего, Боливия (1,1 часа на подготовку, подачу и уплату налогов); Бразилия (2,6 часа); ОАЭ (12 часов).

Сравнивая время на подготовку, подачу и уплату налогов, которое затрачивается хозяйствующими субъектами в России, со средними значениями данного показателя, следует отметить, что он практически совпадает с показателем в странах с низким и средним доходом (319 часов), к которым, как уже отмечалось ранее, Мировой Банк относит Россию. Выше, чем в России, значение данного показателя только в странах со средним доходом (337 часов), а ниже в странах с высоким доходом (179 часов), с низким доходом (271 час). По региональному признаку времени на подготовку, подачу и уплату налогов больше, чем в РФ, требуется хозяйствующим субъектам только в Латинской Америке (408 часов), Европе и Центральной Азии (340 часов). Меньше, чем в России, тратят время на подготовку, подачу и уплату налогов организации в Еврозоне (190 часов), Восточной Азии и районе Тихого океана (233 часа), Среднем Востоке и Северной Африке (263 часа), Южной Азии (283 часа). В среднем в мире (по проанализированным Мировым Банком странам) время на подготовку, подачу и уплату налогов составляет 282 часа.

Таким образом, у России имеются большие резервы повышения налоговой конкурентоспособности по данному показателю, при использовании опыта не только названных выше стран, но и других юрисдикций. По данным Мирового Банка время на подготовку, подачу и уплату налогов менее 100 часов в год составляет в таких странах, как: Катар (36 часов), Оман (62 часа), Швейцария (63 часа), Ирландия (76 часов), Саудовская Аравия (79 часов), Гонконг (80 часов), Эстония (81 час), Сингапур (84 часа), Норвегия (87 часов).

В табл. 8.9 автор отразил структуру налоговой нагрузки в разрезе групп налогов (см. также табл. 4−7 приложения 2). При этом, согласно пояснениям, которые содержатся в издании Мирового Банка «World development indicators 2011» в разделе «Tax policy», налог на прибыль (НПО) — это сумма налогов, уплачиваемых с прибыли организаций. Налоги на доходы физических лиц и взносы — это размер налогов и обязательных платежей на одного сотрудника, которые платит компания. Другие налоги — имеются в виду суммы, уплаченные в качестве налогов на имущество, налогов с оборота и по другим налогам (к примеру, транспортный). Общий уровень налоговой нагрузки (общий уровень налогов) — представляет собой сумму налогов и обязательных платежей, уплачиваемую компанией в следующем за налоговым периоде и выраженную количественно как часть бухгалтерской прибыли. Doing Business 2011 предлагает подобный показатель для 2009 г. Налоги учтенные (такие как налог на добавленную стоимость, налоги с оборота, личные налоги), но не уплаченные организациями по природе их происхождения, исключены. Применяемая Мировым Банком методика расчета может приводить к тому, что в некоторых странах значение показателей в табл. 8.9 будет объективно более 100%.

Таблица 8.9. Структура налоговой нагрузки в разрезе групп налогов в различных странах в 2009 г.

№ п/п. | Страна. | НПО, в % от коммерческой прибыли. | НДФЛ и социальные взносы, в % от коммерческой прибыли. | Другие налоги, в % от коммерческой прибыли. | Суммарная процентная ставка, в % от коммерческой прибыли. |

Афганистан. | 0,0. | 0,0. | 36,4. | 36,4. | |

Бангладеш. | 25,7. | 0,0. | 9,2. | 35,0. | |

Бельгия. | 4,8. | 50,4. | 1,8. | 57,0. | |

Боливия. | 0,0. | 15,5. | 64,6. | 80,0. | |

Ботсвана. | 15,9. | 0,0. | 3,6. | 19,5. | |

Восточный Тимор | 0,0. | 0,0. | 0,2. | 0,2. | |

Гамбия. | 41,4. | 12,9. | 238,0. | 292,3. | |

Гонконг. | 18,7. | 5,3. | 0,1. | 24,1. | |

Грузия. | 13,3. | 0,0. | 2,0. | 15,3. | |

Демократическая Республика Конго. | 58,9. | 7,9. | 272,8. | 339,7. | |

Индонезия. | 26,6. | 10,6. | 0,1. | 37,3. | |

Ирак. | 14,9. | 13,5. | 0,0. | 28,4. | |

Камбоджа. | 18,9. | 0,1. | 3,5. | 22,5. | |

Катар | 0,0. | 11,3. | 0,0. | 11,3. | |

Кувейт. | 4,7. | 10,7. | 0,0. | 15,5. | |

Лесото. | 16,4. | 0,0. | 3,2. | 19,6. | |

Либерия. | 0,0. | 5,4. | 38,3. | 43,7. | |

Ливан. | 6,1. | 24,1. | 0,0. | 30,2. | |

Литва. | 0,0. | 35,1. | 3,6. | 38,7. | |

Молдавия. | 0,0. | 30,2. | 0,7. | 30,9. | |

Намибия. | 4,0. | 1,0. | 4,6. | 9,6. | |

ОАЭ. | 0,0. | 14,1. | 0,0. | 14,1. | |

Оман. | 9,7. | 11,8. | 0,1. | 21,6. | |

Палестина и Сектор Газа. | 16,2. | 0,0. | 0,6. | 16,8. | |

Республика Конго. | 0,0. | 32,9. | 32,6. | 65,5. | |

Российская Федерация. | 9,0. | 31,8. | 5,7. | 46,5. | |

Саудовская Аравия. | 2,1. | 12,4. | 0,0. | 14,5. | |

Сьерра-Леоне. | 0,0. | 11,3. | 224,3. | 235,6. | |

Узбекистан. | 1,6. | 27,1. | 66,9. | 95,6. | |

Франция. | 8,2. | 51,7. | 5,9. | 65,8. | |

Центральная Африканская Республика. | 176,8. | 8,1. | 18,9. | 203,8. | |

Эритрея. | 8,8. | 0,0. | 75,8. | 84,5. | |

Эфиопия. | 26,8. | 0,0. | 4,3. | 31,1. | |

Весь мир | 17,9. | 16,3. | 13,7. | 47,8. | |

Низкий доход. | 24,8. | 12,6. | 39,2. | 76,5. | |

Средний доход. | 17,1. | 15,8. | 8,6. | 41,5. | |

Низкий и средний доход. | 19,2. | 14,9. | 17,0. | 51,1. | |

Восточная Азия и район Тихого океана. | 18,4. | 10,3. | 7,8. | 36,5. | |

Европа и Центральная Азия. | 10,0. | 22,7. | 9,6. | 42,2. | |

Латинская Америка. | 21,4. | 15,3. | 11,2. | 47,9. | |

Средний Восток и Северная Африка. | 16,6. | 18,9. | 6,1. | 41,6. | |

Южная Азия. | 17,8. | 7,8. | 14,2. | 39,9. | |

Высокий доход. | 14,3. | 20,1. | 4,2. | 38,6. | |

Еврозона. | 13,9. | 29,2. | 2,4. | 45,5. |

Из приведенных в табл. 8.9 данных, с учетом всего массива информации, который содержится в издании «World development indicators 2011» в разделе «Tax policy», следует, что по уровню налогообложения прибыли (9%) Россия находится на 36 месте в мире (среди юрисдикций, проанализированных Мировым Банком). Примерно такое же значение от коммерческой прибыли составляют налоги на прибыль организаций в Кот-д' Ивуаре, Того, Эритрее (8,8%), а также в Киргизии и Швейцарии (8,9%).

В 10 странах среди юрисдикций, проанализированных Мировым Банком, налоги на прибыль организаций составляют 0% от коммерческой прибыли: в Афганистане, Боливии, Восточном Тиморе, Катаре, Либерии, Литве, Молдавии, Объединенных Арабских Эмиратах (ОАЭ), Республике Конго, Сьерра-Леоне. Вторую позицию по наименьшему значению уровня налогообложения прибыли занимает Узбекистан (1,6%), третью — Замбия (1,7%). Далее следуют Саудовская Аравия (2,1%), Аргентина (2,8%), затем Намибия (4,0%) с последующим, относительно равномерным, увеличением значения налогов на прибыль организаций в процентах от коммерческой прибыли организаций. Среди государств, проанализированных Мировым Банком, налоги на прибыль организаций составляют наибольшее значение от коммерческой прибыли в Центральной Африканской Республике (176,8%), на втором месте стоит Демократическая Республика Конго (58,9%).

Значение налога на прибыль организаций в % от коммерческой прибыли в России (9,0%) существенно ниже практически всех, рассчитываемых Мировым Банком средних значений: в мире (17,9%), в странах с высоким доходом (14,3%), в странах со средним доходом (17,1%), в странах с низким и средним доходом (19,2%), в странах с низким доходом (24,8%). Уровень налогообложения прибыли в России существенно ниже, чем все рассчитываемые Мировым Банком средние значения по регионам: Европа и Центральная Азия (10,0%), Еврозона (13,9%), Средний Восток и Северная Африка (16,6%), Южная Азия (17,8%), Восточная Азия и район Тихого океана (18,4%), Латинская Америка (21,4%).

Из приведенных в табл. 8.9 данных следует, что по значению НДФЛ и социальных взносов в % от коммерческой прибыли (31,8%) Россия находится на 130-м месте в мире (среди юрисдикций, проанализированных Мировым Банком). Такое место свидетельствует о полной налоговой неконкурентоспособности российской экономики по данному показателю. Тем самым существенный уровень отчислений в различные социальные фонды сводит на нет всю привлекательность базовой, достаточно низкой относительно существующих в мире, ставки НДФЛ в размере 13%. Причем это происходит на фоне недопустимо низкого уровня пенсионного и социального страхования и обеспечения населения. Сопоставимый с российским уровень налогообложения труда существует в Молдавии (30,2%) и Греции (31,7%).

В 9 странах: Афганистан, Бангладеш, Ботсвана, Восточный Тимор, Грузия, Лесото, Палестина и Сектор Газа, Эритрея, Эфиопия значение НДФЛ и социальных взносов составляет 0% от коммерческой прибыли. Вторую позицию по уровню налогообложения труда занимает Камбоджа (0,1%), третью — Македония (0,6%). Наибольшее значение НДФЛ и социальных взносов в % от коммерческой прибыли — во Франции (51,7%) и Бельгии — 50,4%.

Процент НДФЛ и социальных взносов от коммерческой прибыли организаций в России (31,8%) существенно выше всех рассчитываемых Мировым Банком средних значений: в мире (16,3%), в странах с низким доходом (12,6%), в странах с низким и средним доходом (14,9%), в странах со средним доходом (15,8%), в странах с высоким доходом (20,1%). Уровень налогообложения прибыли в России существенно выше, чем все рассчитываемые Мировым Банком средние значения по регионам: Южная Азия (7,8%), Восточная Азия и район Тихого океана (10,3%), Латинская Америка (15,3%), Средний Восток и Северная Африка (18,9%), Европа и Центральная Азия (22,7%), Еврозона (29,2%).

Из приведенных в табл. 8.9 данных следует, что по значению других налогов в % от коммерческой прибыли РФ (5,7%) занимает 95-ю позицию в мире (среди стран, проанализированных Мировым Банком). Примерно такой же, как в России, процент других налогов в прибыли имеется в Боснии и Герцеговине (5,0%), Австрии (5,1%) и Чаде (5,7%).

В таких странах, как Ирак, Катар, Кувейт, Ливан, Объединенные Арабские Эмираты (ОАЭ), Саудовская Аравия процент других налогов в прибыли составляет 0%. В Гонконге, Индонезии и Омане — 0,1%, в Восточном Тиморе — 0,2%. Наибольшее значение прочие налоги от коммерческой прибыли составляют в Демократической Республике Конго — 272,8%, в Гамбии данный процент равен 238,0%.

Столь высокий процент прочих налогов в коммерческой прибыли в ряде стран является причиной того, что, несмотря на 95-ю позицию в мире, значение прочих налогов от коммерческой прибыли организаций в России (5,7%) ниже большинства рассчитываемых Мировым Банком средних значений: в мире (16,3%), в странах со средним доходом (8,6%), в странах с низким и средним доходом (17,0%), в странах с низким доходом (39,2%). Уровень налогообложения прочими налогами в России также ниже, чем рассчитываемые Мировым Банком средние значения по регионам: Средний Восток и Северная Африка (6,1%), Восточная Азия и район Тихого океана (7,8%), Европа и Центральная Азия (9,6%), Латинская Америка (11,2%), Южная Азия (14,2%). Лучше, чем в России, рассматриваемый показатель только в странах с высоким доходом (4,2%) и в Еврозоне (2,4%).

Анализ уровня налогообложения прочими налогами в России свидетельствует о недостаточной налоговой конкурентоспособности и о наличии резервов улучшения ситуации по данному направлению налогообложения.

По значению суммарной ставки в % от коммерческой прибыли Россия занимает 95-ю позицию (46,5%) в мире (среди стран, проанализированных Мировым Банком). Примерно такой же уровень данного показателя существует в ГвинееБисау (45,9%), Сенегале (46%), Нигере (46,5%).

Наименьшее значение суммарной процентной ставки от коммерческой прибыли зафиксировано в Восточном Тиморе (0,2%), в Намибии (9,6%), в Македонии (10,6%). Отметим, что ни в одной стране не получилось нулевой суммарной процентной ставки. Причем, если Восточный Тимор дважды отмечался нами среди стран с наименьшими (нулевыми) ставками по конкретным налогам, то Намибия и Македония не занимали лидирующих позиций по наименьшим ставкам, но оказались на втором и третьем месте в силу взвешенной позиции по уровню ставок по отдельным налогам.

Наибольшее значение суммарной процентной ставки от коммерческой прибыли (339,7%) имеется в Демократической Республике Конго, получившееся в результате отмеченного ранее самого высокого уровня налогообложения прочими налогами, а также существенного уровня налогообложения прибыли. К самым высоким значениям суммарной процентной ставки от коммерческой прибыли следует отнести 292,3% в Гамбии, что также обусловлено высоким уровнем налогообложения прочими налогами.

Необходимо отметить парадоксальность ситуации. Уровень суммарной процентной ставки от коммерческой прибыли в России (46,5%), занимающей по этому показателю 95-ю позицию в мире, нельзя признать катастрофически неконкурентоспособным. Значение данного показателя лучше отдельных рассчитываемых Мировым Банком средних значений: в мире (47,8%), в странах с низким и средним доходом (51,1%), в странах с низким доходом (76,5%), в Еврозоне (45,5%), Латинской Америке (47,9%).

Уровень суммарной процентной ставки от коммерческой прибыли ниже, чем в России, в странах с высоким доходом (38,6%) и со средним доходом (41,5%), в Восточной Азии и районе Тихого океана (36,5%), Южной Азии (39,9%), на Среднем Востоке и Северной Африке (41,6%), Европе и Центральной Азии (42,2%).

Символично, что как в общеизвестной поговорке о двух бедах, извечно существующих на Руси, конкурентоспособность налоговой системы РФ снижают все те же беды: извилистость и ухабистость дорог налоговых деклараций и отчетности и, мягко говоря, «недальновидность» личностей управляющих страной, где при грабительском уровне налогообложения труда сведены к минимуму все социальные гарантии и обязательства государства. Повышение налоговой конкурентоспособности российской экономики возможно за счет снижения ставок налогообложения труда с одновременным повышением уровня социальной защищенности населения и за счет упрощения порядка расчета и декларирования налоговых платежей. Ориентация на передовой мировой опыт налогообложения, комплексное грамотное реформирование налоговой системы РФ позволит изыскать ресурсы для инвестиционного развития и инновационного роста российской экономики.

В данном учебнике автор не ставит целью определение справедливого размера налоговых изъятий на макроэкономическом уровне. Наша задача заключается в том, чтобы, используя имеющиеся теоретические разработки по вопросам налоговой нагрузки и практические подходы к ее расчету, разработать модель налогового бремени на уровне хозяйствующего субъекта в современных российских условиях налогообложения. На ее основе можно производить расчеты изменений размера налогового бремени в зависимости от различных факторов и оценивать эффективность процесса налогового планирования.

Проанализировав основные исторические аспекты определения размера налогового бремени, можно приступить к рассмотрению имеющихся в экономической литературе подходов к его расчету в современных российских условиях.

Крайне важно для осмысления методики расчета налогового бремени в современных условиях замечание К. Ф. Шмелева, что в результате налогообложения население несет не только бремя платежей и расходов, но и материальные потери могут проистекать из-за невозможности более быстрого хозяйственного развития.

Значительный интерес представляют сегодня также изыскания данного автора по вопросам расчета бремени налогообложения. Для этого он считал необходимым установление круга тех сборов, которые содержат определяемое бремя, а также самой суммы бремени[26]. Шмелев справедливо отметил, что помимо налогового бремени на тяжесть обложения оказывают влияние и другие факторы. К их числу он относил[27]:

- — уровень доходов населения и народного дохода вообще;

- — жизненный уровень главных масс населения;

- — возрастной состав населения и темп его роста;

- — характер происхождения доходов населения, в частности их обеспеченность;

- — особенности хозяйственных единиц, определяющие разную роль их доходов;

- — экономический строй страны и уровень ее развития;

- — характер государственных расходов;

- — структуру налоговой системы.

Адаптируя данный подход к современным условиям, целесообразно (к сожалению, реально только в перспективе) учитывать в нем следующие основные факторы, влияющие на тяжесть налогообложения:

- — уровень развития соответствующей страны и характер государственных расходов;

- — особенности первоначального накопления капитала и формирования финансовых ресурсов соответствующего хозяйствующего субъекта с учетом формы собственности и организационно-правовой формы;

- — участие в государственных инвестиционных и других аналогичных программах, соглашениях о разделе продукции;

- — получение бюджетных ссуд, инвестиционного налогового кредита, рассрочек и отсрочек по налогам и сборам.

Заметим, что тяжесть налогового бремени для каждого хозяйствующего субъекта носит индивидуальный характер, для ее определения необходимо учитывать не только экономические, но и политические факторы.

В настоящее время в отечественной экономической литературе основными вопросами экономической дискуссии о методике расчета налогового бремени на уровне хозяйствующего субъекта являются следующие.

- 1. Включать ли в расчет налогового бремени хозяйствующего субъекта налог на доходы физических лиц? В. Г. Пансков считает, что не следует включать[28], а В. В. Глухов и И. В. Дольдэ включают[29]. По мнению автора, утяжеление налогового бремени за счет данного налога будет являться элементом двойного счета, так как бремя несут и работник, и организация.

- 2. Учитывать или нет в расчете косвенные налоги исходя из их «перелагаемости» на конечного потребителя? Автор считает обязательным учет данных налогов, однако в строгом соответствии с методикой их расчета. Именно поэтому в предлагаемой далее модели по НДС учитывается налоговый вычет. Следует отметить, что большинство отечественных авторов в своих формулах расчета налогового бремени не учитывает существование налоговых вычетов по НДС, что заведомо приводит к завышению уровня налогового бремени.

- 3. Принципиальное значение имеет решение вопроса по определению базы: с чем сравнивать сумму уплаченных хозяйствующим субъектом налогов при расчете налогового бремени? В качестве такого показателя в экономической литературе предлагается:

- а) прибыль. На взгляд автора, такой подход принципиально неверен. Во-первых, прибыль является далеко не единственным источником уплаты налогов, как в России, так и в зарубежных странах. Во-вторых, использование данного показателя приводит к явному завышению значения налогового бремени, и возможно получение абсурдного показателя более 100%, особенно при том, что в современных российских условиях для многих хозяйствующих субъектов приоритетом является не максимизация прибыли, а различные другие цели;

- б) добавленная или вновь созданная стоимость. При всей привлекательности данного показателя следует отметить, что ряд налогов имеет более широкую налоговую базу, например налог на имущество. Именно поэтому в предлагаемой нами модели расчет налогового бремени начинается с соотнесения суммы налогов с добавленной стоимостью (для большей наглядности и простоты осуществляемых расчетов), но логически заканчивается использованием показателя доходов (выручкибрутто);

- в) выручка. При использовании данного показателя необходимо определить методологические подходы к обоснованию — какую же выручку целесообразно использовать. Например, В. Г. Пансков солидарен с рядом ученых и практиков и предлагает в качестве такого показателя использовать объем реализованной продукции, включая выручку от прочей реализации[30].

В этой связи автор пришел к выводу о необходимости использовать показатель налоговых доходов-брутто. Это показатель, сформированный по правилам налогового учета, включающий как выручку от реализации, так и внереализационные доходы, увеличенные на сумму косвенных налогов. Применение такого подхода позволит рассчитать, сколько же налогов уплачено в бюджет и внебюджетные фонды при продвижении товара, работы, услуги к конечному потребителю. Как показывает практика, для бюджетных и т. п. организаций в знаменатель формулы расчета налогового бремени целесообразно включать сумму целевого финансирования, чтобы не допускать завышения значения данного показателя. При использовании данного показателя необходимо также учитывать отраслевые особенности. Прежде всего это относится к строительству, транспорту, торговле, сельскому хозяйству, финансовым посредникам и др.;

г) следует отметить интересное предложение Н. Г. Верстиной об определении налогового бремени по отношению к рыночной стоимости бизнеса[31]. Однако в связи с тем, что теория и практика финансового менеджмента в России в настоящее время находятся на стадии становления, такой расчет пока что невозможен для большинства хозяйствующих субъектов.

В экономической литературе предлагаются различные модели математически формализованного расчета налогового бремени, которые можно сгруппировать как суммовые и мультипликативные.

Например, Д. А. Козлов предлагает использовать суммовой метод расчета налогов в оперативной деятельности предприятий[32]. Налоговое бремя определяется в данном случае в виде суммы рассчитанных математическими методами НДС, ЕСН, налога на пользователей автомобильных дорог, налога на имущество и налога на прибыль.

Департаментом налоговой политики Минфина России разработана собственная методика, согласно которой тяжесть налогового бремени принято оценивать отношением всех уплачиваемых налогов к суммарной выручке от реализации. Эта методика содержится в Концепции системы планирования выездных налоговых проверок, утвержденной приказом ФНС России от 30 мая 2007 г. № ММ-3−06/333@, где приведен расчет налоговой нагрузки по основным видам экономической деятельности.

Одним из наиболее полномасштабных и научно обоснованных подходов к расчету налогового бремени является мультипликативная методика расчета совокупного налогового бремени, разработанная ?. Т. Оспановым[33]. Однако в данной модели не учитываются возможности возмещения НДС (налоговых вычетов), т. е. налоговое бремя рассматривается с позиции конечного потребителя, а не хозяйствующего субъекта. Оспанов справедливо указывает, что наряду с суммированием налоговой нагрузки по ряду налогов необходимо учитывать их в составе налоговых вычетов по налогу на прибыль (доход). Однако почему-то он не распространяет данное утверждение на отчисления социального характера. Кроме того, хотелось бы отметить, что ?. Т. Оспанов, несмотря на определенную громоздкость приводимых формул и расчетов (расчеты и графики занимают порядка 40 страниц), учел влияние на размер налогового бремени только трех налогов: налога на добавленную стоимость, социальных налогов, подоходного налога (налога на прибыль). Для современной российской системы налогообложения этого явно недостаточно. Особенно это касается налога на имущество, имеющего существенное значение для фондоемких производств.

Мультипликативный метод расчета налогового бремени предлагает также А. Е. Викуленко, применяющий при расчете совокупного налогового бремени (СНБ) эффективную ставку[34]. Таким образом, предлагаемые данным автором выкладки касаются, прежде всего, макроэкономического аспекта уровня налоговых изъятий. Методика расчета СНБ учитывает налог на прибыль, НДС, социальные и прочие налоги, связанные со спецификой деятельности предприятия и не зависящие от размера прибыли и объема реализации. Методика расчета СНБ по налогу на прибыль, НДС и социальным налогам в целом соответствует методике, предлагаемой ?. Т. Оспановым. Остальные же налоги только названы, но расчеты по ним, к сожалению, приводятся не в полном объеме. В качестве базы, по отношению к которой рассчитывается налоговое бремя, Викуленко предлагает коэффициент рентабельности по отношению к себестоимости, а также чистую прибыль. Использование данных показателей в качестве базы вряд ли можно признать оптимальным. Первый не учитывает НДС, который стоит в числителе приводимых формул, т. е. в этом случае не обеспечивается соответствие числителя и знаменателя. Недостатки использования в качестве показателя прибыли уже были отмечены выше.

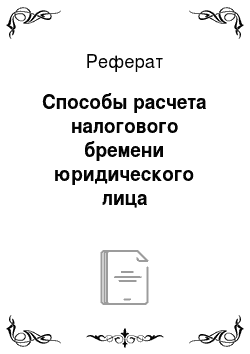

Согласно методике ?. Н. Крейниной происходит сопоставление налога и источника его уплаты[35]. Каждая группа налогов в зависимости от источника, за счет которого они уплачиваются, имеет свой критерий оценки тяжести налогового бремени. Общий знаменатель, к которому, в соответствии с данным подходом, можно привести сумму всех налогов — чистая прибыль предприятия. Таким образом, определяется тяжесть налогового бремени, которая показывает, во сколько раз суммарная величина уплаченных налогов отличается от прибыли, остающейся в распоряжении предприятия. Предлагается исходить из ситуации, когда предприятия вообще не платят налогов, и сравнивать эту ситуацию с реальной.

Налоговое бремя (НБ) ?. Н. Крейнина предлагает рассчитывать по формуле.

где В — выручка от реализации; Ср — затраты на производство реализованной продукции без учета налогов; Пч — фактическая прибыль, остающаяся в распоряжении предприятия за вычетом налогов, уплачиваемых за счет нее.

Данная модель явно недооценивает влияние косвенных налогов (НДС, акцизов и таможенных платежей) и предлагает в качестве базы для расчета налогового бремени показатель чистой прибыли. На практике это явно будет приводить к необоснованно завышенному значению величины налоговой нагрузки.

Крайне интересная модель расчета величины налоговой нагрузки на предприятия предлагается А. Кадушиным и Н. Михайловой[36]. Налоговое бремя, по их мнению, следует определять по отношению к добавленной стоимости, которая является источником дохода предприятия и соответственно источником уплаты налогов. Ранее мы уже отмечали, что налог на имущество имеет своим источником более широкую базу, чем добавленная стоимость. Однако этот показатель позволяет усреднить оценку налоговой нагрузки для различных типов производства, т. е. обеспечивает сопоставимость налогового бремени для различных экономических структур, что является несомненным достоинством данной модели.

Валовая выручка представляется в виде следующей структуры компонентов: материальные затраты (М3) и добавленная стоимость (ДС), которая включает: амортизационные отчисления (AM), затраты на оплату труда (ЗПо) (включая обязательные отчисления в социальные фонды и налоги, начисляемые к фонду оплаты труда), налог на добавленную стоимость (НДС), прибыль (П).

Поскольку долевое распределение представленных компонентов на различных предприятиях различно, авторы вводят следующие структурные коэффициенты:

К0 = ДС/В — доля добавленной стоимости в валовой выручке;

К1П = ЗПо/ДС — доля затрат на оплату труда в добавленной стоимости (зарплата с начислениями) — коэффициент, учитывающий трудоемкость производства;

Кам = АМ/ДС — доля амортизационных отчислений в добавленной стоимости — коэффициент, учитывающий фондоемкость производства.

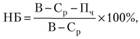

Итак, по расчетам Кадушина и Михайловой, предприятие, согласно действовавшей в то время системе налогообложения, должно было уплачивать следующие налоги:

- 1. Налог на добавленную стоимость: НДС = (20%/120%)? ДС.

- 2. Начисления (платежи) к заработной плате: Нзп = (35,6%/ /135,6%)? Кзп? ДС.

- 3. Налог на доходы физических лиц: НДФЛ = 0,13? (1−0,356/1,356)? Кзп? ДС.

- 4. Налог на прибыль: НП = 0,24? (1 — НДС — Кзп — Кам)? ДС.

Сложение всех перечисленных налогов и обязательных платежей позволяет получить следующее выражение отчисляемой государству доли добавленной стоимости:

Таким образом, доля добавленной стоимости, которую организация должна, согласно действовавшей системе налогообложения, отдать государству в виде налогов и обязательных платежей, является функцией типа производства по критерию доли в составе валовой выручки материальных, трудовых или амортизационных затрат.

По предложенной формуле, изменяя переменные (материалоемкость, фондоемкость, трудоемкость), можно получать долю налогов в добавленной стоимости предприятия. Появляется возможность просчитать влияние повышения или понижения ставок налогов, увеличения льгот на темпы развития предприятия.

Недостатками формулы является то, что в ней не нашли отражения налог на имущество и транспортный налог. В то же время, вряд ли стоит включать в расчет налог на доходы физических лиц. И как мы уже отмечали, добавленная стоимость является не самой лучшей базой для расчета величины налогового бремени. Кроме того, вряд ли целесообразно рассчитывать фиксированные коэффициенты, основываясь на действующих ставках налогов, которые имеют тенденцию к постоянному изменению.

Сторонницей мультипликативного метода расчета налогового бремени выступает также Е. А. Кирова, предлагающая различать абсолютную и относительную налоговую нагрузку[37].

По мнению указанного автора, абсолютная налоговая нагрузка — это налоги и взносы, подлежащие перечислению в бюджет и во внебюджетные фонды, т. е. абсолютная величина налоговых обязательств хозяйствующих субъектов. В этот показатель включаются фактически внесенные в бюджет налоговые платежи и перечисленные во внебюджетные фонды обязательные взносы, а также недоимка по данным платежам. В расчет абсолютной налоговой нагрузки не включается налог на доходы физических лиц и косвенные налоги, что уже критически рассмотрено нами выше.

Е. А. Кирова предлагает исчислять относительную налоговую нагрузку путем соотнесения налоговых платежей и отчислений на социальные нужды (абсолютной нагрузки) к вновь созданной стоимости, которая определяется путем вычета из добавленной стоимости амортизации.

На уровне организации вновь созданную стоимость предлагается исчислять следующим образом:

ВСС = В — М3 — А + ВД — ВР или ВСС = ОТ + СО + П + НП, где ВСС — вновь созданная стоимость; В — выручка от реализации товаров, продукции, работ, услуг; М3 — материальные затраты; А — амортизация; ВД — внереализационные доходы; ВР — внереализационные расходы (без учета налоговых платежей); ОТ — расходы на оплату труда; СО — отчисления на социальные нужды; П — прибыль предприятия; НП — налоговые платежи.

Относительную налоговую нагрузку (Дн) можно определить по формуле.

Заметим, что подход Е. А. Кировой не учитывает показатели фондоемкости, материалоемкости, трудоемкости продукции и доходность производства. Достоинства же ее методики заключаются в том, что она позволяет сравнивать налоговую нагрузку на конкретные предприятия, а также на индивидуальных предпринимателей, независимо от их отраслевой принадлежности. Положительным моментом предлагаемой методики является также предложение учитывать в расчете недоимку по налогам.

Критическое осмысление имеющихся в экономической литературе подходов к определению содержания и обоснованию методики расчета налогового бремени, а также рассмотрение основных факторов, влияющих на уровень налоговой нагрузки, позволило автору предложить свою модель расчета налогового бремени хозяйствующего субъекта. Для этого необходимо ввести следующие обозначения:

- ставка налога на прибыль;

- ставка налога на прибыль;

- ставка НДС;

- ставка НДС;

- ставка взносов в социальные фонды;

- ставка взносов в социальные фонды;

- ставка НДФЛ;

- ставка НДФЛ;

- ставка транспортного налога;

- ставка транспортного налога;

- ставка налога на имущество;

- ставка налога на имущество;

- ставка налога на дивиденды;

- ставка налога на дивиденды;

В — выручка-брутто, включающая косвенные налоги. Ее можно вычислить по формуле В = М3 + ДС, где М3 — материальные затраты; ДС — добавленная стоимость, которая определяется по формуле ДС = AM + РП + ?? + НИ + ЗП + СО + П + НДС, где AM — сумма амортизационных отчислений; РП — сумма прочих расходов; ТН — сумма транспортного налога; НИ — сумма налога на имущество; ЗП — расходы на оплату труда, учитываемые для целей налогообложения прибыли; СО — сумма взносов в социальные фонды; П — прибыль; НДС — сумма НДС.

Далее необходимо ввести следующие показатели:

ВН — выручка-нетто, т. е. не включающая НДС. Она состоит из материальных затрат и добавленной стоимости;

- коэффициент, показывающий удельный вес добавленной стоимости в выручке-нетто. Он рассчитывается как ДС/ВН;

- коэффициент, показывающий удельный вес добавленной стоимости в выручке-нетто. Он рассчитывается как ДС/ВН;

- коэффициент, показывающий удельный вес отчислений на оплату труда в добавленной стоимости. Рассчитывается как ЗП/ДС;

- коэффициент, показывающий удельный вес отчислений на оплату труда в добавленной стоимости. Рассчитывается как ЗП/ДС;

- коэффициент, показывающий удельный вес амортизационных отчислений в добавленной стоимости. Рассчитывается как АМ/ДС;

- коэффициент, показывающий удельный вес амортизационных отчислений в добавленной стоимости. Рассчитывается как АМ/ДС;

- коэффициент, показывающий удельный вес прочих расходов в добавленной стоимости; равен РП/ДС;

- коэффициент, показывающий удельный вес прочих расходов в добавленной стоимости; равен РП/ДС;

- коэффициент, показывающий удельный вес транспортного налога в добавленной стоимости; равен ТН/ДС;

- коэффициент, показывающий удельный вес транспортного налога в добавленной стоимости; равен ТН/ДС;

n — средний срок полезного использования импортируемого имущества;

т — средний срок фактического использования импортируемого имущества;

- налоговое бремя хозяйствующего субъекта по отношению к добавленной стоимости.

- налоговое бремя хозяйствующего субъекта по отношению к добавленной стоимости.

Автор поставил перед собой задачу, чтобы показатель налогового бремени был аддитивен, т. е. показатели налогового бремени по различным налогам можно было бы как суммировать между собой, так и исключать из расчета. Для расчета НБДС в числитель последовательно ставятся налоги, ставки которых перечислены выше, а в знаменатель, — добавленная стоимость. Так как сумма налогов получается путем умножения коэффициентов на ДС, то ДС в числителе и знаменателе сокращается и формула приобретает следующий вид:

Для того чтобы рассчитать налоговое бремя хозяйствующего субъекта не по отношению к ДС, а по отношению к выручке-брутто, необходимо учесть в знаменателе материальные затраты.

Тогда формула налогового бремени НБвб приобретает следующий вид:

Расчеты, проведенные согласно этой формуле с учетом вариантов изменения факторов, содержатся в следующем параграфе.

- [1] Все начиналось с десятины. С. 87, 96.

- [2] Шедевры мировой экономической мысли. СПб.: Петроком, 1993. С. 24.

- [3] Пушкарева В. М. История финансовой мысли и политики налогов: учеб, пособие. М.: ИНФРА-М, 1996. С. 183.

- [4] Все начиналось с десятины. С. 198.

- [5] Горлов И. Теория финансов. Казань, 1841. С. 234−235.

- [6] Гок К. Налоги и государственные долги. С. 29.

- [7] Раселли С. Труды комиссии высочайше утвержденной для пересмотра системы податей и сборов. СПб.: Типография В. Безбородова, 1879. С. 7.

- [8] Лебедев В. Желательное упрощение и поправки в наших государственных доходах. СПб, 1900. С. 23.

- [9] Гок К. Налоги и государственные долги. С. 204.

- [10] Горлов И. Теория финансов. С. 75.

- [11] Кун Е. Опыт сравнительного исследования налогового бремени в России и других главнейших странах Европы. СПб.: Типография редакции периодических изданий Министерства финансов, 1913. С. 53−54.

- [12] Селигман Э. Очерки по теории обложения (финансовые проблемы военного и послевоенного периода). Пг.: Изд-во Северо-Западного Промбюро ВСНХ, 1924. С. 72−87.

- [13] Тяжесть налогов довоенного и настоящего времени для крестьянского населения Новгородской губернии. Издание Новгородского Губернского Исполнительного Комитета. Новгород: Типография Губсоюза, 1923.

- [14] Соловей Г. Г. Государственные бюджеты. Л.: Государственное издательство, 1928. С. 90−91.

- [15] Микеладзе П. В. Тяжесть обложения в иностранных государствах. Вологда: Типография Полиграфтреста «Северный печатник», 1928. С. 23.

- [16] Налоговое бремя в СССР и иностранных государствах (очерки по теории и методологии вопроса). С. 4, 48−137.

- [17] Соколов А. За марксистский анализ налогов и тяжести обложения. М.: Государственное финансовое издательство Союза ССР, 1930. С. 50−69.

- [18] Все начиналось с десятины. С. 389.

- [19] Папава В. Лафферов эффект с последействием // Мировая экономика и международные отношения. 2001. № 7. С. 34−39.

- [20] Викуленко А. Е. Налогообложение и экономический рост России. М.: Прогресс, 1999. С. 189.

- [21] Афонцев С. Структурные характеристики предприятий и их налоговое поведение / С. Афонцев, Р. Капелюшников // Вопросы экономики. 2001. № 9. С. 86.

- [22] World development indicators / The World Bank. Washington, 2011. P. 286- 292.

- [23] Отметим, что ни в российской, ни в зарубежной литературе автор не встречал расчетов влияния структурной и конъюнктурной составляющих налоговых доходов на налоговую нагрузку. Данные расчеты являются достаточно сложными и требуют наличия данных, которые практически невозможно напрямую получить из данных бухгалтерской и налоговой отчетности.

- [24] Автор полностью согласен с данным утверждением и именно для этого им написан параграф 2.2 (хотя поднятые в указанном параграфе проблемы являются темой для отдельного самостоятельного исследования).

- [25] Налоги на совокупный доход, налоги на имущество, платежи за пользование природными ресурсами (за исключением НДПИ), государственная пошлина, таможенные сборы.

- [26] Налоговое бремя в СССР и иностранных государствах (очерки по теории и методологии вопроса). С. 18−36.

- [27] Там же. С. 40−41.

- [28] Пансков В. Г. Налоги и налогообложение в Российской Федерации. М.: Книжный мир, 2000. С. 61.

- [29] Глухов В. В. Теория и практика. С. 78−79.

- [30] Пансков В. Г. Налоговое бремя в российской налоговой системе. С. 19.

- [31] Верстана Н. Г. Налоговое планирование как элемент финансовой политики реструктурируемого предприятия // Финансы. 2002. № 4. С. 26.

- [32] Козлов Д. А. Расчет налогов в оперативной деятельности предприятия // Финансовый менеджмент. 2002. № 1. С. 28−34.

- [33] Оспанов Μ. Т. Налоговая реформа и гармонизация налоговых отношений. СПб.: Изд-во СПбГУЭФ, 1997. С. 178−286.

- [34] Викуленко А. Е. Налогообложение и экономический рост России. С. 181- 220.

- [35] Трошин А. В. Сравнительный анализ методик определения налоговой нагрузки на предприятия // Финансы. 2000. № 5. С. 44.

- [36] Трошин А. В. Сравнительный анализ методик определения налоговой нагрузки на предприятия // Финансы. 2000. № 5. С. 45.

- [37] Кирова Е. А. Методология определения налоговой нагрузки на хозяйствующие субъекты // Финансы. 1998. № 9. С. 32.