Диагностика финансово-хозяйственной деятельности и показатели финансового состояния и экономической эффективности организаций здравоохранения

Индексный метод — это метод статистического анализа, применяемый для изучения динамики явления. С помощью индексов соизмеряются трудовые затраты, дается денежная оценка результатов и т. п. Метод основывается на относительных показателях, отражающих изменение уровня изучаемого явления к таковому в прошлом или к базисному показателю. Индекс рассчитывается как отношение измеряемой величины… Читать ещё >

Диагностика финансово-хозяйственной деятельности и показатели финансового состояния и экономической эффективности организаций здравоохранения (реферат, курсовая, диплом, контрольная)

После изучения главы 12 студент должен:

знать

- • приоритетные направления развития национальной экономики и перспективы технического, экономического и социального развития отрасли здравоохранения и предприятия здравоохранения (организации здравоохранения);

- • принципы принятия и реализации экономических и управленческих решений в организации здравоохранения (на предприятии здравоохранения);

- • анализ состояния и использования основных средств организации здравоохранения;

- • анализ использования трудовых ресурсов организации здравоохранения;

- • анализ результатов технического развития организации здравоохранения;

уметь

- • выявлять проблемы экономического характера при анализе конкретных ситуаций, предлагать способы их решения и оценивать ожидаемые результаты;

- • систематизировать и обобщать информацию, готовить справки и обзоры по вопросам профессиональной деятельности, редактировать, реферировать, рецензировать тексты по вопросам экономики и управления здравоохранением в части экономического анализа;

- • использовать информационные технологии для решения экономических задач на предприятии (в организации) здравоохранения на основе финансового анализа;

владеть

- • методами расчета показателей эффективности деятельности организации здравоохранения;

- • навыками профессиональной аргументации при разборе стандартных ситуаций в сфере управления здравоохранением при проведении финансового анализа;

- • методами экономического анализа производственно-хозяйственной деятельности организации здравоохранения и ее подразделений, оценки рыночных позиций коммерческой организации здравоохранения;

- • методами определения экономической эффективности внедрения повой медицинской техники и технологий, мероприятий по повышению конкурентоспособности продукта медицинского труда.

Предмет, цели и задачи экономического анализа. Виды экономического анализа. Источники информации для анализа деятельности бюджетного учреждения здравоохранения

Экономический анализ по существу представляет собой исследование количественных аспектов экономических явлений и в настоящее время является необходимым элементом управления, который призван способствовать выбору лучших вариантов экономических действий в соответствии с поставленными целями и задачами. Информацию для принятия управленческих решений формируют показатели, количественно и качественно характеризующие явление или исследуемый объект. Эти показатели можно разделить на две группы:

- • показатели деятельности (как правило, специфичные для конкрентной организации здравоохранения);

- • показатели эффективности, т. е. отношение наиболее возможного результата деятельности к наименьшим затратам объективно ограниченных ресурсов.

Экономический анализ в качестве метода исследования экономики здравоохранения как по всей совокупности протекающих в ней процессов, так и по каждому их них в отдельности может осуществляться с целью выявления основных тенденций и закономерностей развития отрасли; их взаимосвязи и взаимовлияния; факторов, определяющих те или иные результаты, основные пропорции и соотношения. На микроуровне экономический анализ представляет собой методы оценки затрат и выгод, относительной прибыльности деятельности, величины чистой прибыли организации на данный период. В процессе анализа хозяйственной деятельности раскрываются социально-экономические факторы, влияющие на эффективность деятельности, что, как правило, служит основой для выбора управленческих решений руководством медицинской организации.

Виды анализа хозяйственной деятельности подразделяются на общий и целевой анализ.

Общий анализ исследует все стороны деятельности организации.

Целевой анализ охватывает отдельные направления или решает специальные задачи. Целевой анализ может быть классифицирован по следующим критериям:

- 1) по времени принятия решений:

- • перспективный,

- • ретроспективный,

- • текущий,

- • оперативный;

- 2) периодичности проведения•.

- • периодический,

- • единичный;

- 3) связи с общими функциями управления•.

- • анализ, предшествующий составлению плана,

- • анализ выполнения плана,

- • анализ результатов контроля над лечебным процессом,

- • анализ эффективности стимулирования труда и т. п.;

- 4) уровням управления'.

- • межведомственный,

- • внутриведомственны й,

- • внутриорганизационный,

- • внутриотделенческий,

- • анализ рабочего места врача, медсестры.

Предмет анализа хозяйственной деятельности организации здравоохранения включает следующие элементы:

- 1) соблюдение договорных обязательств;

- 2) использование основных фондов;

- 3) использование материальных, трудовых и финансовых ресурсов;

- 4) себестоимость продукта;

- 5) модернизация и переоснащение организации;

- 6) эффективность деятельности медицинского коллектива — прибыль, рентабельность, резервы роста.

Из наиболее значимых задан экономического анализа выделяются следующие три направления:

- 1) оценка материально-технических условий предоставления медицинских услуг и выявление их изменений в пространственно-временном разрезе;

- 2) выявление основных факторов, вызывающих изменения в финансово-производственном состоянии организации здравоохранения, и оценка степени их влияния;

- 3) выявление резервов повышения эффективности функционирования организации здравоохранения или фармацевтического предприятия.

К задачам экономического анализа также относятся: выявление способов экономии ресурсов; поиск и внедрение передовых технологий лечебного процесса; оценка эффективности управленческих решений и медицинской помощи[1].

Методы анализа хозяйственной деятельности различны.

Сравнительный метод сопоставляет фактические показатели с плановыми, периодами прошлого года, другими организациями здравоохранения. Также применяются:

- • методы математической статистики (например, методы изучения одномерных и многомерных статистических совокупностей);

- • методы элементарной математики: арифметические, алгебраические и другие подобные методы;

- • методы исследования операций (исследования управления запасами, износа и замены оборудования);

- • эконометрические методы (например, методы «затраты — выпуск», производственные функции);

- • математической теории оптимальных процессов (для управления технико-экономическими процессами, управления ресурсами);

- • системный анализ;

- • методы моделирования;

- • эвристические методы (например, методы экспертных оценок).

В экономическом анализе сравнительный метод считается одним из важнейших, именно с него и начинается процесс анализа. Существует несколько способов сравнения:

- 1) сравнение фактических данных с плановыми величинами;

- 2) сравнение с прошлыми периодами;

- 3) сравнение с лучшими методами работы и показателями по подразделениям учреждения здравоохранения, передовым опытом, новыми достижениями медицинской науки и техники.

Если сравниваются средние показатели, необходимо соблюдать определенные условия и требования, а именно; показатели должны исчисляться по каждой однородной группе подразделений данного учреждения здравоохранения или других учреждений (например, результаты деятельности районных поликлиник, специализированных стационаров одного профиля, терапевтов, работающих в одной или разных поликлиниках).

Факторный метод определяет влияние отдельных факторов на изменение определенного показателя. Такой анализ позволяет установить, какой из факторов оказывает на изучаемый показатель решающее воздействие.

Балансовый метод заключается в сопоставлении как в натуральной, так и в стоимостной форме системы показателей, например, ресурсы и их использование, денежные доходы и расходы, активы и пассивы, производство товаров медицинского назначения и их распределение и т. д.

Индексный метод — это метод статистического анализа, применяемый для изучения динамики явления. С помощью индексов соизмеряются трудовые затраты, дается денежная оценка результатов и т. п. Метод основывается на относительных показателях, отражающих изменение уровня изучаемого явления к таковому в прошлом или к базисному показателю. Индекс рассчитывается как отношение измеряемой величины к базисной.

Информационной базой экономического анализа служат данные медицинской и экономической статистики, бухгалтерского и управленческого учета.

Таким образом, экономический анализ в медицинских организациях — это совокупность приемов и методов группировки и сравнительной оценки показателей медицинской, хозяйственной и финансовой деятельности, целью которого является определение способов рационального использования внутренних ресурсов[2].

Экономический анализ должен проводиться на всех стадиях формирования и реализации управленческих решений.

Подчинение экономического анализа целям управления позволяет значительно повысить эффективность работы учреждения здравоохранения. Как правило, анализ проводится на основе показателей, которые отражают эффективность использования трудовых, материальных и финансовых ресурсов в работе учреждения.

Финансово-экономический анализ основывается на данных бухгалтерского учета и вероятностных оценках будущих факторов хозяйственной жизни учреждения здравоохранения. В связи с этим достоверная бухгалтерская отчетность становится информационной базой последующих аналитических расчетов, необходимых для принятия управленческих решений.

Современная организация здравоохранения имеет статус самостоятельно хозяйствующего субъекта. В этой связи возрастает роль руководителя, прежде всего — главного врача как организатора лечебного и хозяйственного процессов. Главный врач должен владеть вопросами взаимоотношений с кредитно-финансовыми организациями, оплаты медицинской помощи и формирования цен на медицинские услуги, использовать в своей работе методы финансового менеджмента. Руководители подразделений медицинского учреждения призваны анализировать результаты и затраты, регулировать потребность в материальных и финансовых ресурсах в целях повышения экономической эффективности медицинской деятельности.

Самым важным вопросом для руководителя является управление кадрами. Сам процесс управления медицинским персоналом проходит определенные стадии:

- 1) анализ ситуации;

- 2) постановка целей;

- 3) стратегическое и тактическое планирование;

- 4) организация;

- 5) контроль.

Управление трудовыми ресурсами — обязанность руководителя любого уровня: главного врача, заведующего отделением, главной медсестры и др. Руководитель должен уметь анализировать численность должностей и физических лиц, движение кадров, квалификацию врачебного и сестринского персонала.

Экономический анализ занятости медицинского персонала представлен в табл. 12.1.

Таблица 12.1

Показатели и этапы экономического анализа занятости медперсонала.

Этап. | Вид помощи. | ||

амбулаторный прием. | стационарная помощь. | вспомогательн ые службы. | |

I. Определение расчетных норм времени на единицу работы. | Посещение: законченный случай поликлинического обслуживания. | Один случай госпитализации (периоды: поступление, диагностический процесс, лечение, выписка). | Исследование; процедура. |

II. Расчет нормативных показателей по труду. | Расчетные нормы процессов; плановая функция врачебной и медсестринской должности. | Расчетный норматив на одну должность (в численности пациентов); количество госпитализированных на одну должность в год. | Плановая нагрузка на одну должность (в минуту; условных единиц трудоемкости, или УЕТ). |

Окончание табл. 12.1

Этап. | Вид помощи. | ||

амбулаторный прием. | стационарная помощь. | вспомогательные службы. | |

III. Определение затрат труда на выполненный в учреждении объем работы. | Фактическое число посещений в год. | Занятость койки в году; фактическое количество случаев госпитализации в год. | Затраты труда (в минуту, уел. ед. трудоемкости, или УЕТ) в течение года по подразделениям, группам персонала. |

IV. Расчет численности медицинского персонала. | Численность врачей по объему работы: определение численности среднего и младшего медицинского персонала. | Численность должностей врачей по объему работы; численность среднего и младшего медицинского персонала в расчете на фактически занятые ставки в течение года. | Численность врачебного и среднего медицинского персонала по объему работы; численность младшего медицинского персонала по нормативному соотношению с расчетным числом врачей и среднего медицинского персонала1 |

Экономический анализ предполагает определение уровня производительности труда одного работника, что характеризует результаты, достигнутые им в единицу времени. В здравоохранении приняты количественные натуральные показатели (число посещений, процедур, исследований, госпитализаций), которые соотносятся с затратами живого труда и используются в качестве характеристики производительности труда. Стоимостные показатели производительности труда могут выражаться через стоимость оказанных медицинских услуг. Также в результате проводимого анализа может быть определена трудоемкость как показатель, обратный производительности труда[4].

Производительность труда можно рассчитать следующим образом:

где чистая прибыль — это прибыль, после уплаты налогов и процентов за кредит, а также других первоочередных платежей (арендная плата, отчисления в вышестоящие организации и пр.); среднесписочное число работников — среднеарифметическое от числа работников организации здравоохранения за 12 мес.

Уровень производительности труда может исчисляться для одного работника, работников подразделения, работников медицинского учреждения, работников здравоохранения в целом и как уровень производительности общественного труда.

Помимо трудовых к основным относятся и материальные ресурсы. Исследование эффективности использования материальных ресурсов прежде всего связано с анализом движения основных фондов, к которым относится и медицинское оборудование.

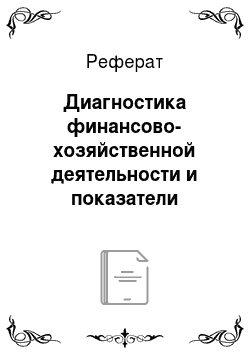

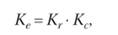

Экономическая эффективность использования коечного фонда, являющегося важной частью основных фондов стационара, понимается как степень его рационального и целевого использования[5]:

где коэффициент рационального использования коечного фонда К,. — это.

коэффициент целевого использования коечного фонда — это.

где 0(— фактический оборот койки; 0″ — нормативный оборот койки;

1]с — целевая занятость коечного фонда при госпитализации стационарных больных (количество дней в году); 11^ — фактическая занятость коечного фонда (количество дней в году); — фактическая средняя длительность госпитализации; 11п — норматив занятости койки; Ап — норматив длительности госпитализации.

Например, 17/— 345 дн., Ау — 18 дн.; 17″ — 330 дн., Ап — 16,2 дн.

Тогда.

Если ис = 242 дн., Ь) = 345 дн., то Кс = 0,7, а Ке = 0,94 • 0,7 = 0,66.

В нашем примере эффективность использования коечного фонда стационара равна 66%, что является показателем низкой эффективности, так как значение этого показателя должно стремиться к 100%. Зона неэффективности составляет 0,34. Если стоимость содержания коечного фонда стационара составит 5 млн руб. за период, то экономический ущерб от неэффективного использования коечного фонда составит 1,7 млн руб.

В здравоохранении особенно важно правильно выбрать критерии, отражающие результаты труда, иначе говоря, учитывать не только количественные, но и качественные показатели (например, при высокой загрузке койки может быть мало вылеченных пациентов; в то же время большое количество вылеченных пациентов может объясняться высокой заболеваемостью в регионе и т. д.).

Эффективность использования основных фондов организации здравоохранения можно определить с помощью показателя фондоотдачи:

Фондоотдача = Чистая прибыль: Стоимость основных средств • 100%.

Фондоотдача может быть выражена как в натуральной, так и в стоимостной форме. Обратный ему показатель — фондоемкость: величина материальных затрат на единицу показателя результата (например, на каждый рубль полученной чистой прибыли).

- [1] Экономика здравоохранения / под общ. ред. А. В. Решетникова. Гл. 11. С. 120.

- [2] Экономика здравоохранения / под общ. ред. Л. В. Решетникова. Гл. 11. С. 122.

- [3] Экономика здравоохранения / под общ. ред. Л. В. Решетникова. Гл. 11. С. 126.

- [4] Рекомендуемое соотношение врачебных и медсестринских должностей в среднем является 1:3.

- [5] Азаров А. В. Некоторые аспекты экономической эффективности использования коечного фонда лечебно-профилактических учреждений // Экономика здравоохранения. 1999. № 2−3. С. 29.