Комплексный анализ амортизируемого имущества (основных производственных фондов)

Источниками любого производства являются ресурсы и факторы производства, т. е. совокупность природных, социальных и духовных сил, а также средств труда (основные средства), предметов труда (оборотные средства) и трудовых ресурсов, которые используются в процессе создания товаров, услуг и иных ценностей. В комплексном управленческом анализе материальные средства и трудовые ресурсы исследуются… Читать ещё >

Комплексный анализ амортизируемого имущества (основных производственных фондов) (реферат, курсовая, диплом, контрольная)

Изучение главы направлено на формирование таких профессиональных компетенций, как способность обосновывать актуальность, теоретическую и практическую значимость темы научного исследования, проводить самостоятельные исследования в соответствии с разработанной программой; обосновывать варианты управленческих решений и аргументировать их выбор на основе критериев экономической эффективности.

Источниками любого производства являются ресурсы и факторы производства, т. е. совокупность природных, социальных и духовных сил, а также средств труда (основные средства), предметов труда (оборотные средства) и трудовых ресурсов, которые используются в процессе создания товаров, услуг и иных ценностей. В комплексном управленческом анализе материальные средства и трудовые ресурсы исследуются в тесном взаимодействии со средствами труда — с техникой и технологией производства, организацией и эффективным их управлением, а также с результатами финансово-хозяйственной деятельности.

Задачи, объекты и информационное обеспечение анализа основных производственных фондов

Организационный уровень производства, качество, стоимость продукции, как и рост большинства экономических показателей, во многом зависят от состояния техники, наиболее полного, рационального и эффективного использования основных фондов и производственных мощностей предприятия.

Основные фонды представляют собой совокупность производственных, материально-вещественных ценностей, участвующих в процессе производства в течение длительного периода, сохраняющих при этом свою натурально-вещественную форму на протяжении всего периода полезного использования и переносящих свою стоимость на произведенный продукт по частям по мере износа в виде амортизационных отчислений. Отнесение тех или иных активов к объектам основных средств, а также порядок начисления амортизации по ним определяется ПБУ 6/01 «Учет основных средств», утв. приказом Минфина России от 30.03.2001 № 26н.

К объектам основных средств относятся активы, по которым выполняются следующие условия (п. 4 ПБУ 6/01):

- • используются в производстве продукции, при выполнении работ или оказании услуг либо для управленческих нужд организации;

- • период, срок полезного использования превышает 12 месяцев (ценности, используемые в производственном процессе менее 12 месяцев, относятся к товарно-материальным ценностям в обороте);

- • не предполагается последующая перепродажа данных активов;

- • активы способны приносить экономические выгоды (доход) в будущем.

Основные средства принимаются к бухгалтерскому учету по первоначальной стоимости и отражаются на счете 01 «Основные средства» .

Вещественным воплощением основных средств являются здания, сооружения, внутрихозяйственные дороги, земельные участки, машины, оборудование, передаточные устройства, транспортные средства, хозяйственный инвентарь и др.

В составе производственных предприятий могут находиться самые различные виды фондов — от зданий, сооружений социально-бытового назначения и производственных цехов до регулирующих приборов, устройств, хозяйственного инвентаря. Не все элементы основных фондов имеют одинаковое предназначение. В зависимости от их роли и функционального назначения все фонды делятся на основные производственные и основные непроизводственные (к последним относятся объекты культурнобытового назначения — клубы, столовые и т. п.).

Основные производственные фонды, непосредственно участвующие в производственном процессе, называются активной частью производственных фондов: это станки, оборудование, машины, передаточные механизмы и т. д.

Другая же часть основных производственных фондов обеспечивает технологический процесс, создаст необходимые условия для производственной деятельности, труда работающих и называется пассивной, к которой относятся производственные здания, сооружения, складские помещения, внутрихозяйственные дороги и т. п.

Целью комплексного управленческого анализа основных средств является оценка достигнутого уровня материально-технической базы, соответствие степени прогрессивности технологического оборудования качеству выпускаемой продукции и определение влияния организационно-технического уровня производства на экономические показатели деятельности.

Информационной базой анализа основных производственных фондов служат самые различные отчетные формы бухгалтерского учета, статистические отчеты, плановые и внеучетные источники. Многообразие информационных источников можно представить по отдельным группам:

- • бухгалтерская отчетность — бухгалтерский баланс, отчет о прибылях и убытках, приложение к бухгалтерскому балансу, сведения о наличии и движении основных фондов (средств) и других нефинансовых активов;

- • статистическая отчетность — форма № П-2 «Сведения об инвестициях», приложение к форме № П-2 (сведения об инвестиционной деятельности), форма № БМ «Баланс производственной мощности» ;

- • плановая информация — бизнес-план предприятия, план технического развития, планы-задания, расчетные данные и др.;

- • нормативная — нормы амортизации, нормы обслуживания и др.;

- • данные бухгалтерского и управленческого учета — о переоценке основных средств, бухгалтерские справки, инвентарные карточки учета основных средств, акты приема-передачи основных средств, накладные на внутреннее перемещение основных средств, акты приема-передачи отремонтированных, реконструированных, модернизированных объектов и др.

Объекты анализа определяют последовательность проведения комплексного исследования с последующей разработкой и обоснованием управленческих решений, направленных на более эффективное использование технического потенциала, определение приоритетности инвестирования средств в обновление технической базы и ее совершенствование для увеличения результатов от производственной деятельности. Объекты анализа и решаемые задачи в рамках конкретного исследования приведены на рис. 6.1.

Рис. 6.1. Объекты анализа основных средств.

В процессе анализа основных производственных фондов используются следующие стоимостные оценки:

- • первоначальная стоимость основных средств — отражает сумму фактических затрат на приобретение, сооружение, изготовление, но может изменяться в случае достройки, дооборудования, реконструкции или частичной ликвидации. Увеличение (уменьшение) первоначальной стоимости основных средств относится на добавочный капитал предприятия;

- • восстановительная стоимость — устанавливается, как правило, во время переоценки основных фондов через индексацию их балансовой стоимости. Экономический смысл заключается в определении реальной, объективной стоимости основных средств организаций;

- • остаточная стоимость — определяется путем вычитания из первоначальной (или восстановительной) стоимости суммы износа;

- • ликвидационная стоимость — устанавливается ликвидационной комиссией в случае ликвидации основных средств;

- • среднегодовая стоимость — расчетная величина, используемая в аналитических оценках движения, эффективности использования основных фондов, определения производственных мощностей и др.

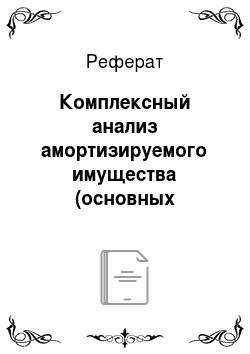

Среднегодовая стоимость находится на основе среднегодовой (хронологической) стоимости основных средств по одной из следующих формул:

или.

где /711 г, РКГ — стоимость основных средств на начало и конец года соответственно; -Г2> ^з" — стоимость основных средств на конец каждого последующего квартала; РвУ — стоимость введенных и ликвидированных основных фондов соответственно; п — количество полных месяцев функционирования введенных основных фондов; т — количество полных месяцев, в течение которых не действовали ликвидированные основные фонды.