Система внутреннего финансового контроля и контроллинга

Выделяют два вида контроллинга — стратегический и оперативный. Цели стратегического контроллинга — обеспечение выживаемости предприятия в долгосрочной перспективе, проведение антикризисной политики и отслеживание продвижения предприятия к запланированной стратегической цели развития. Стратегический контроллинг является ведущим по отношению к другому виду — оперативному контроллингу. Соответствие… Читать ещё >

Система внутреннего финансового контроля и контроллинга (реферат, курсовая, диплом, контрольная)

В условиях рыночных отношений успешная деятельность коммерческой организации в целом зависит от достижения поставленных перед ней целей, от следования принятым установкам и намеченным ориентирам, от ее устойчивости с финансово-экономической и правовой точек зрения, а также от устойчивости ее положения среди конкурентов на рынке. Поэтому ведущей функцией управления современной коммерческой организации является осуществление надлежащего контроля, прежде всего внутреннего.

Внутренний финансовый контроль организации в наиболее узком смысле — осуществление субъектами организации, наделенными соответствующими полномочиями (субъекты внутреннего контроля) либо в автоматическом режиме, заданном указанными субъектами и под их управлением, следующих действий:

- а) определение фактического состояния или действия управляемого звена системы управления организацией (объекта контроля);

- б) сравнение фактических данных с требуемыми, т. е. с базой для сравнения, принятой в организации, либо заданной извне, либо основанной на рациональности;

- в) оценка отклонений, превышающих предельно допустимый уровень, на предмет степени их влияния на аспекты функционирования организации;

- г) выявление причин данных отклонений.

Цель внутреннего контроля — оценка эффективности принимаемых решений и внесение необходимых предпринимательских коррекций для достижения целей организации (рис. 2.4).

Рис. 2.4. Сферы внутреннего контроля.

Финансовый контроль находится в центре, так как взаимодействует со всеми сферами контроля.

• Внутренний финансовый контроль — организуемый предприятием процесс проверки исполнения и обеспечения реализации всех управленческих решений в области финансовой деятельности с целью реализации финансовой стратегии и предупреждения кризисных ситуаций, приводящих к его банкротству.

Эффективность организации внутреннего финансового контроля определяют следующие ключевые принципы:

- а) направленность контроля на реализацию финансовой стратегии предприятия — он должен носить стратегический характер и отражать основные приоритеты его деятельности;

- б) ориентация контроля на количественные стандарты. Это не означает, что внутренний финансовый контроль не должен охватывать качественные аспекты финансовой деятельности — речь идет лишь о том, что эти аспекты должны быть выражены в системе количественных показателей;

- в) соответствие контроля специфике методов финансового анализа и планирования. В процессе организации этого контроля необходимо ориентироваться на арсенал методов планирования и анализа, используемых на данном предприятии с целью обеспечения соответствия контролируемых и фактических показателей;

- г) своевременность контроля. Заключается в адекватности периодов контрольных действий периоду осуществления отдельных видов финансовых операций с целью внесения оперативных коррективов в управленческие решения;

- д) гибкость контроля. Внутренний финансовый контроль должен быть построен с учетом возможностей приспособления к новым видам и формам финансовой деятельности предприятия, развитию новых сегментов финансового рынка, появлению новых финансовых инструментов и др.;

- е) простота контроля. Чрезмерная сложность контроля может быть не понята или не поддержана его исполнителями, а также потребовать существенного увеличения потока информации для его осуществления;

- ж) экономичность контроля. Затраты по осуществлению внутреннего финансового контроля должны быть минимизированы с позиций их адекватности эффекту, достигаемому в процессе осуществления этого контроля.

Основным средством организации внутреннего финансового контроля на предприятии служит разработанная система мониторинга текущей финансовой деятельности.

В последние годы в теорию и практику управления организации внедряется контроллинг.

• Контроллинг — целостная концепция управления предприятием, направленная на выявление всех возможностей и опасностей, связанных с получением предприятием прибыли в рыночной экономике.

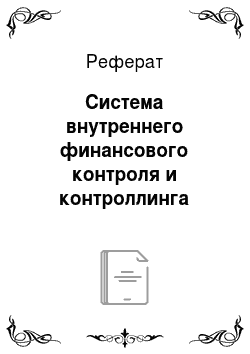

При этом контроллинг не подменяет собой управление предприятием, а лишь переводит его па качественно более высокий уровень. Контроллинг охватывает все сферы деятельности предприятия и включает такие разделы, как определение целей, управленческий учет, планирование и др. (рис. 2.5).

Рис. 2.5. Структура контроллинга в системе финансового планирования и бюджетирования.

Выделяют два вида контроллинга — стратегический и оперативный. Цели стратегического контроллинга — обеспечение выживаемости предприятия в долгосрочной перспективе, проведение антикризисной политики и отслеживание продвижения предприятия к запланированной стратегической цели развития. Стратегический контроллинг является ведущим по отношению к другому виду — оперативному контроллингу.

Цели оперативного контроллинга — создание системы управления по достижении текущих целей предприятия, а также принятие своевременных решений по оптимизации соотношения затраты — прибыль. Оперативный контроллинг является вторичным, но не второстепенным по отношению к стратегическому контроллингу. Оперативный контроллинг обеспечивает качественное и своевременное достижение целей и задач, заданных в системе стратегического планирования и контроллинга.

Объектами контроллинга выступают центры ответственности.

• Центр ответственности — сегмент внутри предприятия, во главе которого стоит ответственное лицо, принимающее решения.

Выделение центров ответственности помогает лучше решать задачи, связанные с контролем за формированием затрат, выручки, прибыли, инвестированием деятельности предприятия (рис. 2.6).

Рис. 2.6. Классификация центров ответственности в компании.

Центр затрат — подразделение, руководитель которого несет ответственность за затраты, формируемые внутри данного подразделения. Как правило, в качестве центров ответственности выступают подразделения наиболее низкого уровня — бригада, участок, цех и пр.

Центр выручки — структурное подразделение, руководитель которого отвечает за объемы продаж и доходы. В качестве центров выручки выступает отдел сбыта или торговый филиал.

Центр прибыли — подразделение, руководитель которого отвечает за формирование внутри него затрат, выручки и прибыли. Центр прибыли может состоять из нескольких центров затрат, центров доходов. Центрами прибыли могут выступать дивизионы.

Центр инвестирования — подразделение предприятия, руководитель которого отвечает за формирование бюджета капиталовложений, доходы и расходы от инвестиционной деятельности и эффективность реализации инвестиционных проектов. К центрам инвестирования могут относиться структурные подразделения, осуществляющие техническое перевооружение предприятия, новое строительство, модернизацию оборудования и т. д.[1]

В целом деление компании по центрам ответственности позволяет:

- — определить ответственных лиц по управлению затратами, прибылью и доходами;

- — увязать систему управления финансово-экономическими показателями с организационной структурой управления компанией;

- — активнее использовать финансовый инструментарий по управлению затратами, доходами, инвестициями и прибылью;

- — оперативно выявлять отклонения в достижении плановых показателей финансово-хозяйственного развития компании и принимать своевременные оперативные решения по преодолению выявленных негативных отклонений.

- [1] Основы менеджмента: учеб, пособие / под ред. д-ра экон, наук, проф. В. И. Королева. М.: Магистр, 2008. С. 290−293.