Неэффективное управление оборотными средствами – одна из главных причин финансового неблагополучия многих компаний

Расчетная потребность в оборотном капитале состоит из двух частей: денежных средств, необходимых или «замороженных» в результате деятельности, и денежных средств, высвобожденных по причине кредиторского лага (времени, выделенного поставщиками для оплаты после поставки). Структура оборотного капитала складывается из денежных средств, необходимых для финансирования производственного цикла… Читать ещё >

Неэффективное управление оборотными средствами – одна из главных причин финансового неблагополучия многих компаний (реферат, курсовая, диплом, контрольная)

Любая компания не сможет осуществлять свою производственную деятельность в случае возникновения устойчивого дефицита оборотных средств. Размещение оборотных средств в воспроизводственном процессе определяет подразделение их на производственные фонды и фонды обращения. Оборотные производственные фонды функционируют в процессе производства, а фонды обращения — в процессе обращения, т. е. реализации готовой продукции и приобретения товарно-материальных ценностей. Наибольшую долю составляют оборотные производственные фонды, участвующие в создании стоимости. Величина фондов обращения должна быть достаточной для обеспечения четкого и ритмичного процесса обращения.

Структура и состав оборотных средств зависят от формы собственности, специфики организации производственного процесса, отношения с покупателями, структуры затрат на производство, финансового состояния и других факторов. Типовой состав и размещение оборотных средств представлены на рис. 6.1.

Рис. 6.1. Состав и размещение оборотных средств.

Исходя из принципов организации и регулирования производства и обращения оборотные средства подразделяются на нормируемые и ненормируемые. Нормируемые оборотные средства — это собственные оборотные средства, рассчитанные по экономически обоснованным нормативам. Ненормируемые оборотные средства являются элементом фондов обращения. Управление этой группой оборотных средств предотвращает их необоснованное увеличение, способствует ускорению оборачиваемости оборотных средств в сфере обращения.

Оборотный капитал (current capital) — стоимость оборотных средств организации в денежном выражении. Оборотный капитал необходим для закупок сырья; инвестиций в непрерывное производство (незавершенное производство); инвестиций в готовую продукцию; покрытия разницы между дебиторской и кредиторской задолженностью.

Исторический экскурс

" Кризис воспроизводства оборотного капитала в России в 2001—2009 гг. проявился главным образом в следующем:

- • сокращение объема экспортных и внутренних заказов, соответствующее уменьшение прибыли, рост остатков готовой продукции, неплатежей покупателей и цен на импортные комплектующие изделия и материалы снизили скорость оборота капитала, привели к его утрате и острой нехватке оборотных средств;

- • слабость судебной системы, длительный срок и высокая стоимость судебных обязательств подрывают институт возврата долга и исполнения контрактных обязательств — базовый институт воспроизводства оборотного капитала;

- • невозможность адекватной оценки рисков, сокращение и удорожание зарубежных кредитов, кризис ликвидности и межбанковского рынка сделали для большинства компаний невозможным получение кредита на пополнение оборотных средств, но приемлемой (в сопоставлении с рентабельностью) цене.

Подавляющее большинство российских компаний вынуждены были развиваться только за счет собственных средств — доля банковского кредита в финансировании крупных и средних компаний составляла не более 1/5 (в странах ОЭСР — 200%). Вывоз капитала из России за рубеж за последние 15 лет 800 млрд долл. разорвал связь между ростом экспорта и внутренним воспроизводством капитала"[1].

В компании образуется постоянный оборотный капитал — минимальный размер оборотного капитала, необходимый для непрерывной производственной деятельности, на который не влияют сезонные и другие циклические изменения.

Расчетная потребность в оборотном капитале состоит из двух частей: денежных средств, необходимых или «замороженных» в результате деятельности, и денежных средств, высвобожденных по причине кредиторского лага (времени, выделенного поставщиками для оплаты после поставки). Структура оборотного капитала складывается из денежных средств, необходимых для финансирования производственного цикла; материальнотехнического запаса (времени хранения приобретенного запаса на складе до ввода в производство); производственного цикла (времени, затрачиваемого на производство готовой продукции из сырья); запаса готовой продукции (времени хранения готовой продукции на складе до продажи); денежных средств, необходимых для финансирования дебиторского лага (для совершения оплаты после фактической поставки).

Вопросы практики

Горнодобывающая компания «Мечел» в III квартале 2014 г. столкнулась с проблемой нехватки оборотного капитала, связанной, по мнению специалистов компании, с условиями обслуживания заемных средств. Основными кредиторами компании являются Сбербанк России (1,3 млрд долл.), Газпромбанк (2,3 млрд долл.) и ВТБ (1,8 млрд долл.). По состоянию на июль 2014 г. оборотный капитал «Мечела» составлял 40 мл и долл. при расчетной потребности в оборотном капитале в 500- 700 млн долл. За первые полгода 2014 г. компания заплатила 378 млн долл. за пользование кредитами, имея при этом более 200 исков в арбитражном суде о возмещении средств за услуги, свидетельствующих о том, что компания не платит своим контрагентам. Дефицит оборотного капитала повлек за собой снижение добычи угля за девять месяцев 2014 г. на 17% по сравнению с прошлым годом — до 17 млн т, выплавки стали — на 13%, до 3,2 млн т[2].

Любые фонды, не используемые для нужд оборотного капитала, могут быть направлены на оплату пассивов. Кроме того, они могут использоваться для приобретения основного капитала или быть выплачены в виде доходов владельцам. Один из способов экономии оборотного капитала заключается в совершенствовании управления материально-техническими ресурсами (запасами) посредством планирования закупок необходимых материалов; введения жестких производственных систем; использования современных складов; совершенствования прогнозирования спроса; быстрой доставки.

Второй способ сокращения потребности в оборотном капитале состоит в уменьшении счетов дебиторов путем ужесточения кредиткой политики; оценивания ненужных фондов, которые могли бы быть использованы для других целей, а также счетов, предъявляемых к оплате.

Третий способ сокращения издержек оборотного капитала заключается в лучшем использовании наличных денег. По банковским счетам, на которых компании держат свои ликвидные активы, процент не уплачивается. Однако другие ликвидные активы (краткосрочные государственные ценные бумаги, депозитные сертификаты, разновидность единовременного займа, называемая перекупочным соглашением) приносят доход в виде процентов.

Меры по экономии оборотного капитала являются источником внутреннего краткосрочного финансирования деятельности компании.

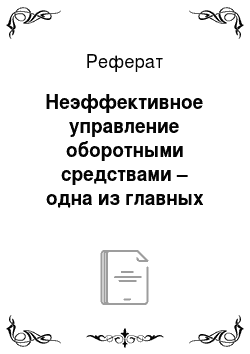

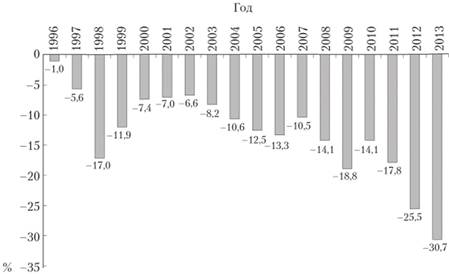

В условиях действия многочисленных неблагоприятных факторов необходимо особо выделить такой ориентир в управлении оборотным капиталом, как способность к финансированию, т. е. возможность и готовность компании нести издержки по финансированию оборотного капитала (рис. 6.2 и 6.3[3]). При неспособности к финансированию компания продуцирует экстенсивный рост оборотного капитала за счет долгового удержания своей неконкурентоспособности.

Неэффективное управление оборотными средствами — одна из главных причин финансового неблагополучия компаний не только в России, но и в цивилизованных странах. Например, причиной 50% банкротств компаний во Франции, по данным статистики, является нерациональное управление оборотным капиталом, ведущее к дефициту денежных средств[4].

Рис. 6.2. Динамика коэффициента обеспеченности собственными оборотными средствами российских компаний в 1996—2013 гг., %.

Рис. 6.3. Рентабельность активов российских компаний в 1996—2013 гг., %.

В данной главе неблагоприятное влияние факторов внешней среды, дискриминационных условий, складывающихся на рынках сбыта, не рассматривается. Эти проблемы анализируются в гл. 3.

Как известно, оборотные средства должны обеспечивать непрерывность процесса производства. Избыток оборотных средств в компании означает, что часть капитала бездействует и не приносит дохода. Недостаток оборотного капитана тормозит производственный процесс, замедляет скорость хозяйственного оборота средств компании. При низком уровне оборотного капитала производственная деятельность не поддерживается должным образом, отсюда — возможная потеря ликвидности, периодические сбои в работе и низкая прибыль. При некотором оптимальном уровне оборотного капитала прибыль становится максимальной. Дальнейшее повышение величины оборотных средств приведет к тому, что компания будет иметь в распоряжении временно свободные, бездействующие текущие активы, а также излишние издержки финансирования, что повлечет снижение прибыли (рис. 6.4).

Рис. 6.4. Взаимосвязь показателей прибыли и оборотного капитала.

Компании целесообразно создать такую систему управления оборотным капиталом, которая позволяла бы понять, сколько оборотных средств фактически вложено в текущую деятельность и сколько необходимо вложить, какие управленческие решения следует принять, чтобы довести оборотный капитал до необходимого уровня и предотвратить падение эффективности.

Для реализации целей управления оборотным капиталом компании следует произвести расчет размеров используемого оборотного капитала, необходимой потребности компании в нем, оптимизировать его структуру.

Потребность компаний в оборотных средствах зависит от многих факторов: объемов производства и реализации; вида бизнеса; масштабов деятельности; длительности производственного цикла; структуры капитала компании; учетной политики организации и системы расчетов; условий и практики кредитования хозяйственной деятельности; уровня материально-технического снабжения; видов и структуры потребляемого сырья; темпов роста объемов производства и реализации продукции; степени квалификации менеджеров и бухгалтеров и др.

Точный расчет потребности компании в оборотных средствах можно сделать, рассчитав время пребывания оборотных средств в сфере производства и сфере обращения, которое зависит от перечисленных факторов.

Для оценки оборачиваемости оборотного капитала используются следующие показатели.

Коэффициент оборачиваемости оборотных активов (КООА):

Коэффициент характеризует отдачу продукции на каждый 1 руб. оборотных средств или количество оборотов.

Коэффициент закрепления оборотных средств на 1 руб. продукции является противоположным коэффициенту отдачи оборотных активов.

Коэффициент закрепления всех оборотных средств является суммой коэффициентов закрепления по отдельным их элементам, т. е. коэффициентов закрепления запасов, дебиторской задолженности, денежных средств и краткосрочных финансовых вложений.

Коэффициент закрепления запасов (К33):

Коэффициент закрепления дебиторской задолженности ( ):

):

Коэффициент закрепления денежных средств и краткосрочных финансовых вложений ( ):

):

Для расчета показателя «оборачиваемость в днях» средняя величина оборотных средств за период умножается на продолжительность периода в днях и делится на выручку от продаж.

Оборачиваемость оборотных средств в днях рассчитывается как, но всем оборотным средствам, так и по отдельным их элементам (аналогично коэффициентам закрепления оборотных средств). Такие показатели оборачиваемости, но отдельным элементам можно назвать частными слагаемыми показателями, сумма которых дает показатель оборачиваемости всех оборотных средств.

В действительности оборот каждого элемента оборотных средств особый: для производственных запасов — эго поступление их в производство; для незавершенного производства — поступление на склад готовой продукции; для остатков готовых изделий на складе — отгрузка; для дебиторской задолженности и краткосрочных финансовых вложений — поступление денег на расчетные счета компании; для денежных средств — их расход. В отличие от частных слагаемых показателей такие показатели можно назвать частными показателями, но особому обороту.

Потребность в оборотных средствах определяется их нормированием. Известны три метода нормирования оборотных средств: опытно-статистический, коэффициентный и прямого счета.

При опытно-статистическом методе, отражающем сложившуюся практику организации производства, снабжения и сбыта, анализируются имеющиеся оборотные средства, корректируются их фактические запасы, исключаются излишние и ненужные оборотные средства.

В отличие от опытно-статистического коэффициентный метод обеспечивает увязку потребности в оборотных средствах с приращением продукции. В сводный норматив предшествующего периода вносятся поправки на планируемое изменение объема производства и на ускорение оборачиваемости средств.

Метод прямого счета предусматривает научно обоснованный расчет запасов по каждому элементу оборотных средств в условиях достигнутого технико-организационного уровня развития компании.

Основным методом нормирования является метод прямого счета по каждому элементу оборотных средств в отдельности. Другие методы нормирования используются как вспомогательные. Общие нормативы оборотных средств определяются в размере их минимальной потребности с целью образования необходимых для выполнения планов производства и реализации продукции запасов сырья, материалов, топлива, незавершенного производства, готовых изделий (товаров), на расходы будущих периодов, а также для осуществления расчетов в установленные сроки.

Общая формула расчета норматива отдельного элемента оборотных средств:

где  - норматив потребности в оборотных средствах по i-му элементу;

- норматив потребности в оборотных средствах по i-му элементу;  - норма оборотных средств по i-му элементу;

- норма оборотных средств по i-му элементу;  — оборот (расход, выпуск) по i-му элементу за период; Д — продолжительность периода в днях.

— оборот (расход, выпуск) по i-му элементу за период; Д — продолжительность периода в днях.

Сумма необходимых денежных средств, формирующих потребность в оборотном капитале, складывается из денежных средств, необходимых для финансирования производственного цикла; материально-технического запаса (времени хранения приобретенного запаса на складе до ввода в производство); производственного цикла (времени, затрачиваемого на производство готовой продукции из сырья); запаса готовой продукции (времени хранения готовой продукции на складе до продажи); денежных средств, необходимых для финансирования дебиторского лага (для совершения оплаты после фактической поставки).

Сумма необходимых денежных средств оценивается следующим образом: стоимость сырья — по его цене; незавершенное производство — по продажной цене; готовая продукция — по себестоимости; должники и кредиторы — по стоимости, указанной в счете-фактуре.

Пример 6.1

- [1] Данилин В. Н., Данилина Е. И. Особенности воспроизводства оборотного капитала в условиях глобального финансово-экономического кризиса // Проблемы современной экономики. 2010. № 2 (34). URL: m-economy.ru/art.php?nArtId=3065

- [2] Петлевой В. «Мечел» сократил добычу из-за нехватки оборотного капитала // Ведомости. 2014. 6 ноября.

- [3] Социально-экономические показатели Российской Федерации в 1991—2013 гг. Сборник Росстата. Официальный сайт Росстата. URL: gks.ru/bgd/regl/b1413_р/Main.htm

- [4] Финансовый менеджмент: теория и практика / под ред. Е. С. Стояновой. М.: Перспектива, 2010. С. 340.