Объекты бухгалтерского учета

Резервы — создаются в организациях в целях равномерного включения предстоящих расходов в издержки производства или обращения. Организация может создавать резервы: на предстоящую оплату отпусков работникам; выплату ежегодного вознаграждения за выслугу лет; выплату вознаграждений по итогам работы за год; ремонт основных средств; покрытие иных предвиденных затрат; Нематериальные активы — право… Читать ещё >

Объекты бухгалтерского учета (реферат, курсовая, диплом, контрольная)

Объектами бухгалтерского учета, в соответствии со ст. 5 Закона о бухучете являются:

- — активы (хозяйственные средства);

- — обязательства;

- — факты хозяйственной жизни;

- — источники финансирования деятельности экономического субъекта;

- — доходы;

- — расходы;

- — иные объекты.

Хозяйственные средства — это имущество организации. В бухгалтерском учете хозяйственные средства, которыми располагает организация, называют активами.

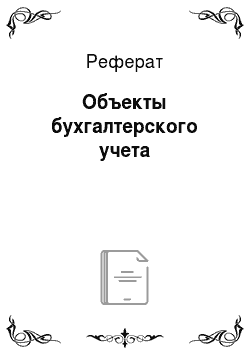

По составу и функциональной роли имущество организации подразделяют на две группы: оборотные и внеоборотные активы (рис. 7).

Рис. 7. Состав хозяйственных средств организации.

Оборотные активы — это средства, постоянно находящиеся в текущем процессе кругооборота средств. К оборотным активам относятся:

- — материалы (сырье, инструменты, инвентарь);

- — незавершенное производство;

- — готовая продукция, товары на складе и отгруженные покупателю;

- — денежные средства и финансовые вложения;

- — средства в расчетах — задолженность организации физических и юридических лиц (дебиторская задолженность).

Внеоборотные активы — это дорогостоящие средства труда, которые используются в нескольких производственных циклах, а также имеют длительный срок использования (более одного года).

К внеоборотным активам относятся:

- — нематериальные активы — право на пользование землей, водой и прочими природными ресурсами; патенты; изобретения, а также иные имущественные права, в том числе на промышленную и интеллектуальную собственность; объекты долгосрочного вложения, имеющие стоимостную оценку, но не являющиеся вещественными ценностями;

- — основные средства — здания, машины, оборудование, транспортные средства, инструмент и др.

Хозяйственные средства постоянно находятся в движении, так как включены в кругооборот хозяйственных операций. В этом кругообороте можно выделить три основных хозяйственных процесса (см. рис. 8):

- — заготовление (снабжение) — приобретение у поставщиков оборудования, сырья, материалов, которые необходимы для изготовления продукции, выполнения работ, оказания услуг;

- — производство;

- — реализация готовой продукции.

Рис. 8. Основные хозяйственные процессы

Элементарным моментом любого хозяйственного процесса является сделка, событие, операция, которые оказывают или способны оказать влияние на финансовое положение экономического субъекта, финансовый результат его деятельности и (или) движение денежных средств, т. е. факт хозяйственной жизни.

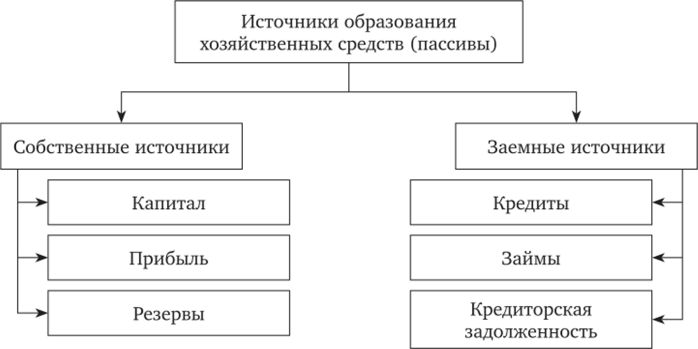

Все хозяйственные средства, которые организация уже имеет или собирается приобрести, были или могут быть получены за счет каких-либо источников (пассивов), собственных или заемных средств (см. рис. 9).

Рис. 9. Состав источников образования хозяйственных средств.

К собственным источникам образования хозяйственных средств относятся:

- — уставный капитал — совокупность в денежном выражении вкладов учредителей в имущество (стоимость основных средств, нематериальных активов, оборотных и денежных средств) при создании юридического лица для обеспечения его деятельности в размерах, определенных учредительными документами;

- — добавочный капитал — образуется за счет прироста стоимости имущества организации при проведении операций, не связанных с производственной деятельностью (переоценка основных фондов в сторону увеличения; поступление различных активов от юридических и физических лиц и т. п.);

- — резервный капитал — создается за счет ежегодных отчислений от прибыли, предназначен в основном для покрытия убытков;

- — резервы — создаются в организациях в целях равномерного включения предстоящих расходов в издержки производства или обращения. Организация может создавать резервы: на предстоящую оплату отпусков работникам; выплату ежегодного вознаграждения за выслугу лет; выплату вознаграждений по итогам работы за год; ремонт основных средств; покрытие иных предвиденных затрат;

- — прибыль.

Заемные средства представляют собой часть привлеченных организацией финансовых ресурсов в связи с вовлечением в хозяйственный оборот организации ценностей, которые принадлежат третьим лицам.

К заемным средствам относятся:

- — кредиты;

- — займы, полученные от небанковских организаций;

- — кредиторская задолженность — суммы задолженности перед другими юридическими и физическими лицами (по оплате труда, перед бюджетом, поставщиками и т. п.).