Основные понятия бухгалтерского учета

Денежный измеритель является универсальным и обобщающим. Посредством денежных измерителей представляются все хозяйственные процессы и объекты, которые выражены в натуральных и трудовых измерителях. Трудовые измерители предназначены для измерения и исчисления рабочего времени. Эти измерители позволяют определить количество затраченного труда в рабочих днях, часах, минутах и т. п. Является сплошным… Читать ещё >

Основные понятия бухгалтерского учета (реферат, курсовая, диплом, контрольная)

В результате изучения данной главы студент должен: знать

- • виды хозяйственного учета, измерители учета;

- • объекты бухгалтерского учета; уметь

- • отличать бухгалтерский учет от других видов учета;

- • классифицировать объекты бухгалтерского учета; владеть

- • терминологией и основными понятиями бухгалтерского учета.

Бухгалтерский учет в системе хозяйственного учета

Для успешного ведения хозяйственной деятельности организации необходимо осуществлять наблюдение, измерение и регистрацию всех совершаемых в организации хозяйственных операций. Система наблюдения, контроля, обработки и передачи информации, необходимой для оперативного руководства и управления получила название хозяйственный учет. Основной целью хозяйственного учета является формирование полной, достоверной и своевременной информации о финансовой и хозяйственной деятельности организации, необходимой для управления, подготовки, обоснования и принятия управленческих решений на различных уровнях.

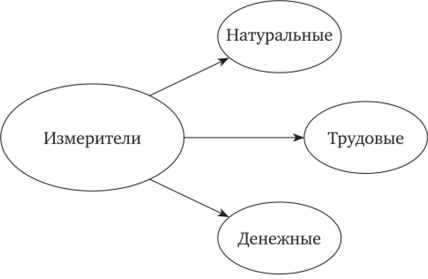

Применяемые в хозяйственном учете единицы измерения, при помощи которых измеряются и исчисляются хозяйственные средства и операции, называются учетными измерителями. Хозяйственный учет использует три вида учетных измерителей: натуральный, трудовой и денежный (см. рис. 5).

В зависимости от свойств предметов натуральный измеритель выражается в мерах веса (тонны, килограммы, граммы), длины (метрах, сантиметрах), счета (количество штук, экземпляров), объема (кубометры, декалитры, литры и т. п.), площади (квадратные метры и др.). В натуральных измерителях ведется учет материальных ценностей, энергии, выполненной работы.

Трудовые измерители предназначены для измерения и исчисления рабочего времени. Эти измерители позволяют определить количество затраченного труда в рабочих днях, часах, минутах и т. п.

Рис. 5. Виды измерителей хозяйственного учета.

Денежный измеритель является универсальным и обобщающим. Посредством денежных измерителей представляются все хозяйственные процессы и объекты, которые выражены в натуральных и трудовых измерителях.

Система хозяйственного учета включает три вида учета (см. рис. 6):

- — оперативный;

- — статистический;

- — бухгалтерский.

Рис. 6. Виды хозяйственного учета

Оперативный учет используется для повседневного текущего руководства и управления организацией и дает информацию об отдельных фактах хозяйственной деятельности (явки на работу, наличия товарных запасов и др.). Данные оперативного учета могут быть представлены в виде простых записей о хозяйственных операциях в специальных журналах, отчетах и устных сведениях. Оперативный учет ведется без применения какой-либо системы и характеризуется краткостью и быстротой получения учетных данных. Данный вид учета не всегда требует документального подтверждения и большой точности полученной информации.

Статистический учет изучает массовые социально-экономические явления и процессы общественной жизни, выходя за рамки одной организации. Статистический учет позволяет определять как количественные, так и качественные показатели (объем производства, его динамику, фонд заработной платы, производительность труда и др.).

Бухгалтерский учет занимает особое место в системе хозяйственного учета и имеет ряд характерных черт, которые отличают его от других видов учета:

- — строго документален (основанием для любой бухгалтерской записи должен служить специально оформленный документ);

- — является сплошным и непрерывным во времени, так как при ведении бухгалтерского учета необходимо фиксировать все факты хозяйственной деятельности, которые происходят в организации;

- — все средства и хозяйственные процессы обязательно отражаются в денежном выражении;

- — ограничивается рамками конкретной организации.

Таким образом, бухгалтерский учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организаций и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций.

Основными задачами бухгалтерского учета являются:

- 1) формирование полной и достоверной информации о деятельности организации и ее имущественном положении, необходимой внутренним пользователям бухгалтерской отчетности — руководителям, учредителям, участникам и собственникам имущества организации, а также внешним — инвесторам, кредиторам и другим пользователям бухгалтерской отчетности;

- 2) обеспечение информацией, необходимой внутренним и внешним пользователям бухгалтерской отчетности для контроля за соблюдением законодательства РФ при осуществлении организацией хозяйственных операций и их целесообразностью, наличием и движением имущества и обязательств, использованием материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами;

- 3) предотвращение отрицательных результатов хозяйственной деятельности организации и выявление внутрихозяйственных резервов обеспечения ее финансовой устойчивости.