Виды амортизации.

Экономика предприятия

Например, мы хотели бы организовать амортизацию приобретенного нами манометра. Необходимо определить срок его полезного использования. Для этого обратимся к классификации и определим, что манометры относятся к третьей группе (имущество со сроком полезного использования свыше трех лет до пяти лет включительно). Теперь наша самостоятельность в определении срока полезного использования будет… Читать ещё >

Виды амортизации. Экономика предприятия (реферат, курсовая, диплом, контрольная)

В данном случае под видами амортизации мы будем понимать различные процедуры начисления износа, или, что-то же самое, списания стоимости основных фондов.

Сначала мы приведем классификацию всех видов, а затем рассмотрим отдельные виды подробнее.

Различают следующие виды амортизации.

- 1. Линейная:

- а) равномерная;

- б) ускоренная;

- в) замедленная.

- 2. Нелинейная:

- а) дегрессивная: геометрически-дегрессивная (по методу уменьшающегося остатка); арифметически-дегрессивная (по методу суммы чисел лет полезного использования);

- б) прогрессивная.

- 3. Нерегулярная.

Линейная амортизация — это такая разновидность списания стоимости основных фондов, при которой ежегодное уменьшение их стоимости в течение всего периода списания остается одним и тем же.

Амортизация является при этом равномерной, если списание стоимости продолжается в течение всего нормативного срока службы рассматриваемых основных фондов.

Линейная равномерная амортизация — наиболее распространенный вид амортизации в России и в других странах.

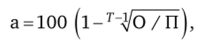

При этой процедуре годовая сумма амортизации, А определяется путем умножения первоначальной стоимости основных фондов П на норму амортизации а:

А = П • а.

Норма амортизации при этом либо официально утверждается на государственном уровне, либо рассчитывается предприятием официально утвержденным способом. В России государство определяет рамки, внутри которых предприятиям предоставляется некоторая доля самостоятельности.

Теоретически норма амортизации определяется из следующего соотношения:

а = (П-Л)/ПГ, где Л — ликвидационная стоимость; Т — срок полезного использования.

Если ликвидационную стоимость считать равной нулю, то норма амортизации есть просто обратная величина к сроку службы.

Основным недостатком линейной равномерной амортизации является то, что в этом случае не учитывается моральный износ оборудования и связанные с ним потери. Появление новой, более производительной техники ставит предприятие перед выбором: либо идти на потери, связанные с утратой его продукцией конкурентоспособности из-за того, что конкуренты вследствие применения новой техники производят ее дешевле, либо нести потери, связанные со списанием еще работоспособной и не полностью амортизированной машины.

Кроме линейной равномерной амортизации может использоваться линейная ускоренная или замедленная. В этих случаях величина амортизации определяется умножением величины амортизации при линейном методе на коэффициент ускорения или замедления.

При нелинейной амортизации стоимость машины распределяется по годам неравномерно. При этом при дегрессивной амортизации в первые годы предусмотренного срока службы начисляемая амортизация существенно больше, чем в последние. Величина ежегодной амортизации, таким образом, с каждым годом уменьшается, поэтому амортизация и названа дегрессивной.

Как уже говорилось, различают две формы дегрессивной амортизации.

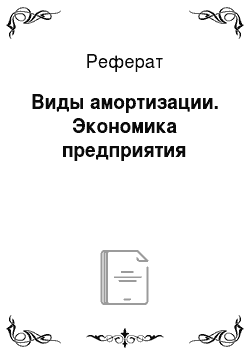

При геометрически-дегрессивной амортизации с машины списывается ежегодно один и тот же процент, но не от первоначальной балансовой стоимости, как при линейной амортизации, а от соответствующей остаточной стоимости. Поэтому норма амортизации при геометрически-дегрессивной амортизации должна быть выше, чем при линейной, если амортизационный период в обоих случаях одинаков.

Норма амортизации определяется по следующей формуле:

где Т—срок службы (в годах); О — остаточная стоимость к концу срока службы, руб.; П — первоначальная балансовая стоимость машины, руб.

Очевидно, что задание остаточной стоимости при этой форме обязательно, поскольку в противном случае процесс амортизации становится бесконечным. Остаточную стоимость здесь можно интерпретировать как списание стоимости в последний год амортизационного периода, поэтому срок службы в приведенной формуле и уменьшен на один год.

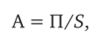

При арифметически-дегрессивной амортизации первоначальная сумма списания ежегодно уменьшается на одну и ту же величину.

В основе расчета лежит так называемая величина дегрессии — А. Эта величина определяется по формуле.

где S — сумма амортизационного ряда 1 + 2 + … + Г, здесь Т — срок службы машины.

Ежегодная величина амортизации (At) равна.

где Т0 — остаточный срок службы машины.

Прогрессивная амортизация характеризуется ежегодным увеличением размера амортизационных отчислений. В отличие от дегрессивных форм ее можно считать замедленной, поскольку большая часть амортизации смещается на последние годы службы фондов. Такая форма амортизации может встречаться чрезвычайно редко, так как в большинстве случаев экономически она не выгодна.

Еще одна разновидность амортизации — амортизация, зависящая от объема выполненной работы. Таким образом могут амортизироваться, например, грузовые автомобили, где амортизация может начисляться, во-первых, за каждый год службы, а во-вторых, за фактически совершенный пробег.

В настоящий момент в России виды амортизации регулируются гл. 25 НК РФ. Вводится понятие амортизируемого имущества, в которое включаются имущество, результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности, находящиеся у налогоплательщика на праве собственности и использующиеся им для извлечения дохода, стоимость которых погашается путем начисления амортизации.

К амортизируемому имуществу не относятся земля и иные объекты природопользования (вода, недра и другие природные ресурсы), а также материально-производственные запасы, товары, ценные бумаги, финансовые инструменты срочных сделок.

Согласно ст. 258 НК РФ амортизируемое имущество распределяется по амортизационным группам в соответствии со сроками его полезного использования. Срок полезного использования определяется налогоплательщиком самостоятельно на основании классификации основных средств, определяемой Правительством РФ.

Амортизируемое имущество объединяется в 10 амортизационных групп: в первую включается имущество со сроком полезного использования от 1 года до 2 лет включительно, во вторую — от 2 лет до 3 лет включительно, в четвертую — от 3 лет до 5 лет включительно, далее с интервалом 5 лет. Наконец, в девятую группу включается имущество со сроком полезного использования от 25 лет до 30 лет включительно, в десятую — со сроком полезного использования свыше 30 лет.

В действительности утверждение о том, что «срок полезного использования определяется налогоплательщиком самостоятельно» содержит определенную долю лукавства, поскольку решающую роль в определении срока службы играет уже упомянутая классификация основных средств, утвержденная постановлением Правительства РФ от 1 января 2002 г. № 1 «О Классификации основных средств, включаемых в амортизационные группы» (с последующими изменениями).

Например, мы хотели бы организовать амортизацию приобретенного нами манометра. Необходимо определить срок его полезного использования. Для этого обратимся к классификации и определим, что манометры относятся к третьей группе (имущество со сроком полезного использования свыше трех лет до пяти лет включительно). Теперь наша самостоятельность в определении срока полезного использования будет состоять в том, чтобы определиться внутри заданного интервала.

Статья 259 НК РФ устанавливает, что налогоплательщики начисляют амортизацию одним из следующих методов: 1) линейным методом; 2) нелинейным методом.

Линейный метод применяется к зданиям, сооружениям, передаточным устройствам, входящим в восьмую — десятую амортизационные группы, т. е. к объектам со сроком службы свыше 20 лет.

К остальным основным фондам можно применять как линейный, так и нелинейный метод.

При применении линейного метода норма амортизации по каждому объекту определяется по формуле:

где К — норма амортизации в процентах к первоначальной (восстановительной) стоимости объекта амортизируемого имущества; п — срок полезного использования данного объекта амортизируемого имущества, выраженный в месяцах.

Для получения ежемесячной величины амортизации первоначальная (восстановительная) стоимость объекта основных фондов умножается на величину нормы амортизации.

При применении нелинейного метода начисление амортизации осуществляется следующим образом.

- 1. Для каждой амортизационной группы определяется суммарный баланс, который рассчитывается как суммарная стоимость всех объектов амортизируемого имущества, отнесенных к данной амортизационной группе.

- 2. Поскольку не обязательно все основные фонды, входящие в ту или иную группу, амортизируются одинаково, т. е. либо линейно, либо нелинейно, из суммарной стоимости группы необходимо вычесть стоимость объектов амортизируемого имущества, амортизация по которым начисляется линейным методом.

- 3. По мере ввода в эксплуатацию объектов амортизируемого имущества первоначальная стоимость таких объектов увеличивает суммарный баланс соответствующей амортизационной группы.

- 4. Суммарный баланс каждой амортизационной группы ежемесячно уменьшается на величину начисленной по этой группе амортизации.

- 5. При выбытии объектов амортизируемого имущества суммарный баланс соответствующей амортизационной группы (подгруппы) уменьшается на остаточную стоимость таких объектов. В случае если в результате выбытия амортизируемого имущества суммарный баланс соответствующей амортизационной группы (подгруппы) был уменьшен до достижения суммарным балансом нуля, такая амортизационная группа (подгруппа) ликвидируется.

- 6. Сумма начисленной за один месяц амортизации для каждой амортизационной группы определяется исходя из произведения суммарного баланса соответствующей амортизационной группы на начало месяца и норм амортизации, установленных для целей ускоренной амортизации, по следующей формуле:

где, А — сумма начисленной за один месяц амортизации для соответствующей амортизационной группы; В — суммарный (остаточный!) баланс соответствующей амортизационной группы; к — норма амортизации для соответствующей амортизационной группы.

В целях применения нелинейного метода начисления амортизации применяются следующие нормы амортизации (табл. 4.2).

Таблица 4.2

Нормы амортизации при нелинейном методе.

Амортизационная группа. | Норма амортизации (месячная). |

Первая. | 14,3. |

Вторая. | 8,8. |

Третья. | 5,6. |

Четвертая. | 3,8. |

Пятая. | 2,7. |

Шестая. | 1,8. |

Седьмая. | 1,3. |

Восьмая. | 1,0. |

Девятая. | 0,8. |

Десятая. | 0,7. |

Для некоторых видов основных средств, в частности основных средств, используемых для работы в условиях агрессивной среды и (или) повышенной сменности, основных средств налогоплательщиков — сельскохозяйственных организаций промышленного типа (птицефабрики, животноводческие комплексы, зверосовхозы, тепличные комбинаты) и ряда других возможно применение повышающего коэффициента, но не выше 2. А для некоторых видов основных средств, в частности основных средств, используемых только для осуществления научнотехнической деятельности, специальный коэффициент, но не выше 3. Второй из этих коэффициентов не применяется для основных средств, отнесенных к первой — третьей группам, а первый — к тем же группам, если они используют нелинейную амортизацию.