Структура зоны мотивационного безразличия в условиях сложившихся бизнесов

Приведенная схема иллюстрирует основные этапы вхождения компании в зону мотивационного безразличия. Так, снижение выручки и (или) рентабельности будет свидетельствовать о попадании в желтую зону, если только это не отражает тенденций в отрасли в целом или не является результатом целенаправленной политики, проводимой компанией. Присутствие в оранжевой зоне свидетельствует о том, что расходы… Читать ещё >

Структура зоны мотивационного безразличия в условиях сложившихся бизнесов (реферат, курсовая, диплом, контрольная)

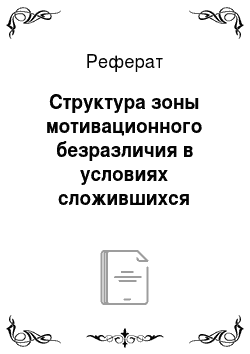

Как уже отмечалось, в зону мотивационного безразличия компания вступает тогда, когда увеличение мотивационных выплат не приводит к росту ее доходов. Используя данный подход для целей анализа сложившихся бизнесов, с известной долей условности можно выделить три сегмента зоны мотивационного безразличия: желтый («предупреждение»), оранжевый («угроза») и красный («кризис») (рис. 6.2)[1].

Вхождение в зону мотивационного безразличия может быть обусловлено как недостаточностью, так и избыточностью мотивационных выплат — в той мере, в какой динамика указанных на рис. 6.2 индикаторов зависит от мотивационного механизма.

Приведенная схема иллюстрирует основные этапы вхождения компании в зону мотивационного безразличия. Так, снижение выручки и (или) рентабельности будет свидетельствовать о попадании в желтую зону, если только это не отражает тенденций в отрасли в целом или не является результатом целенаправленной политики, проводимой компанией. Присутствие в оранжевой зоне свидетельствует о том, что расходы на мотивацию уже не стимулируют рост показателей компании; переход же в красную зону означает, что вся система управления (включая не только механизм мотивации) нуждается в коренной перестройке.

Перечень приводимых на рис. 6.2 индикаторов носит достаточно условный характер: в качестве измерителя рентабельности (доходности) могут использоваться различные показатели, в наибольшей мере учитывающие особенности конкретного предприятия.

Рис. 6.2. Зона мотивационного безразличия.

- [1] Красильников С. А. Зона мотивационного безразличия: вход и выход.