Проблемы и перспективы развития судебно-экономической экспертизы

На основе имеющейся практики разработано необходимое методическое обеспечение по экспертному исследованию банковской деятельности. Вместе с тем значительное количество вопросов по исследованию обстоятельств банкротства коммерческого банка должно решаться до назначения экспертизы и закладываться в экспертную задачу в качестве исходных данных. Для решения этого проблемного вопроса в соответствии… Читать ещё >

Проблемы и перспективы развития судебно-экономической экспертизы (реферат, курсовая, диплом, контрольная)

На сегодняшний день эксперты-экономисты в органах внутренних дел РФ представлены практически во всех субъектах РФ и УВД на транспорте, за исключением трех ЭКП (в МВД по Республике Калмыкия, У МВД России по Ненецкому автономному округу и УТ МВД России по Южному федеральному органу).

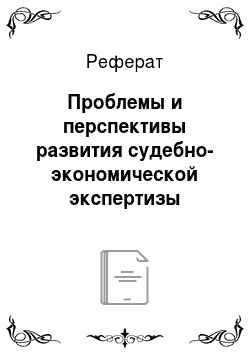

Ежегодно увеличиваются объем экспертного обеспечения расследования преступлений и количество производимых экономических экспертиз. Так, собственными силами ЭКП системы МВД России выполнена 12 021 экономическая экспертиза[1].

Рост объемных показателей сказался на показателе средней по стране нагрузке эксперта, которая выросла и составила на конец 2015 г. 19 экспертиз в год. Средний срок производства судебно-экономических экспертиз в 2015 г. по сравнению с 2014 г. в целом по России снизился и составил 16 рабочих дней.

Статистические данные за последние 2—3 года свидетельствуют о разрешении на системном уровне проблемы дублирования функций экспертов-экономистов и специалистов-ревизоров в территориальных подразделениях системы МВД России (рис. 1.1). Незначительное производство исследований в отдельных ЭКП вызвано отсутствием в данных территориальных органах МВД России ревизорских подразделений.

Рис. 1.1. Статистические данные по количеству выполненных экономических экспертиз и специальных экономических исследований:

? — количество выполненных экономических экспертиз;? — количество специальных экономических исследований Рассматриваемая проблема была связана с дублированием функций подразделений системы МВД России в случаях, когда экспертам приходилось проводить специальные экономические исследования по заданиям оперативных подразделений, а ревизоры производят экономические экспертизы по уголовным делам в качестве экспертов вне экспертных учреждений. Зачастую эго сказывалось на качестве экспертных исследований, поскольку они выпадают из налаженного в ЭКП органа внутренних дел процесса аттестации методического контроля. Положительное решение проблемы связано с активной работой ЭКЦ МВД России и территориальных ЭКП во исполнение указания заместителя министра внутренних дел РФ от 26.02.2010 № 1/1495 «Об обеспечении разделения компетенций подразделений судебно-экономических экспертиз и документальных проверок и ревизий ОВД России».

Необходимо отметить, что за последнее время произошла серьезная трансформация структуры выполняемых ЭКП экономических экспертиз в связи с изменениями законодательства в сфере противодействия налоговым преступлениям. Если доля налоговых экспертиз на пике развития этого направления в 2009 г. составляла 23,5%, то в 2015 г., как указано выше, она сократилась до 1%. Из-за передачи подследственности по «налоговым» составам в Следственный комитет РФ и формированием у них собственной линии экономических экспертиз, в том числе за счет перехода 70 экспертов ЭКП, аттестованных на право самостоятельного производства налоговых экспертиз, практика производства таких экспертиз в территориальных органах МВД России свелась к минимальным значениям.

Одной из наиболее часто затрагиваемых проблем криминалистического обеспечения по раскрытию и расследованию экономических преступлений является длительный срок выполнения экономических экспертиз и, как следствие, формирование так называемых очередей. Данный параметр в большинстве случаев объективен — экономические экспертизы изначально характеризуются высокой степенью многообъектности. Объем предоставляемых на экономические экспертизы документов зачастую измеряется десятками, а иногда и сотнями томов. Кроме того, в качестве объективных причин длительного срока производства экспертного экономического исследования можно назвать особенности уголовных дел по экономическим составам преступлений, носящим межрегиональный, а порой резонансный характер, где исследуемым лицом выступает крупное или даже градообразующее предприятие, с сетью филиалов по всей стране или разветвленной системой контрагентов.

Необходимо отдельно подчеркнуть, что ряд причин длительных сроков лежит и в плоскости взаимоотношений со следователями. Так, корректная постановка экспертных задач, своевременная подготовка необходимых материалов для их решения, сокращение сроков удовлетворения ходатайства экспертов — эти проблемы решаются только путем совместной работы экспертов и следователей.

В качестве эффективных мер по сокращению сроков можно отметить:

- — доэкспертную оценку материалов уголовного дела в целях постановки корректной экспертной задачи и определения необходимых объектов исследования;

- — семинары с участием представителей следственных подразделений;

- — предоставление объектов исследования в электронном виде.

Вышеперечисленные меры активно применяются в ЭКП. Так, сегодня накоплены необходимый опыт и наработки по эффективному использованию электронных данных в экономической экспертизе, в том числе средств автоматизации по работе с выписками коммерческих банков.

Важным шагом в решении оптимизации сроков экономической экспертизы стала подготовка в декабре 2014 г. совместно со Следственным департаментом МВД России рекомендаций по назначению экономических экспертиз следователями органов МВД России с освещением всех основных вопросов по каждому направлению экономической экспертизы, выпуск пособия по назначению экспертиз и исследований, а также использованию учетов для следователей и иных заинтересованных лиц, куда отдельными блоками вошли все рода судебно-экономической экспертизы[2].

Серьезной проблемой для экспертов-экономистов стала все нарастающая практика производства судебных экономических экспертиз, назначаемых при проверке сообщений о преступлении в рамках ст. 144 УПК РФ. Указанная практика оказывает значительное влияние на нагрузку экспертов-экономистов ЭКП и зачастую свидетельствует о неэффективном применении специальных экономических знаний на стадии выявления признаков преступлений и проверки сообщений о преступлении.

За период 2014—2015 гг. в ЭКП выполнено 23 156 экономических экспертиз, из них 3105 — в рамках проверки сообщения о преступлении, в том числе: в 2014 г. — 1384 (или 12%); 2015 г. — 1721 (или 14%). При относительном росте на 8% общего количества проведенных в 2015 г. экономических экспертиз количество экспертиз, проведенных в рамках ст. 144 УПК РФ, возросло на 24%. Кроме того, количество экспертиз, назначенных на стадии предварительного расследования по ранее проведенным экспертизам в рамках ст. 144 УПК РФ, возросло в четыре раза (с 50 до 243 экспертиз). На фоне незначительного снижения количества актов о невозможности дачи заключения (с 607 до 596) произошло их увеличение на 25% по экспертизам, проведенным в рамках ст. 144 УПК РФ (со 199 до 250).

Анализ практики производства экономических экспертиз, назначаемых в порядке ст. 144 УПК РФ, свидетельствует о наличии серьезных отрицательных аспектов.

Возможность назначения экономических экспертиз на стадии проверки сообщения о преступлении негативно сказывается на эффективности работы подразделений, их выполняющих, поскольку лицо, принимающее процессуальное решение, обладает минимальными, а зачастую и недостаточными знаниями в области бухгалтерского учета, налогообложения и финансового анализа, у него недостаточно данных о конкретных фактах финансово-хозяйственной деятельности, подлежащих экспертному исследованию (отсутствует информация о периоде и способе совершения проверяемых финансово-хозяйственных операций), нет выстроенной версии о механизме совершения преступления, не выработана стратегия расследования и, как следствие, у инициатора назначения отсутствует четкое представление о необходимых направлениях осуществления проверки сообщения о преступлении (этапах расследования). Указанные обстоятельства приводят:

- 1) к недостаточности объектов исследования, имеющих важное значение для дачи категорического ответа на поставленные вопросы (для проведения исследования документы либо не предоставляются, либо предоставляются за период, выходящий за рамки исследуемого, либо предоставляются в отношении деятельности, не относящейся к предмету экспертизы);

- 2) отсутствию конкретного перечня выносимых на разрешение эксперта вопросов — в результате эксперту ставятся дополнительные вопросы, в том числе некорректные, выходящие за пределы компетенции (справочные, правовые, ревизионные) рассмотрение которых нецелесообразно.

Это, как правило, приводит к невозможности дачи заключения экспертом или длительности сроков производства экономических экспертиз, выходящих за рамки 30 суток.

Также следует отметить, что при назначении экспертиз в рамках проверки сообщения о совершении преступления возникают проблемы, связанные с несогласованностью отдельных положений уголовно-процессуального и ведомственного законодательства. Так:

- 1) нормами УПК РФ не определена возможность заявления ходатайства экспертом по проводимым экспертизам в рамках материалов проверок. Согласно ст. 120 УПК РФ «ходатайство может быть заявлено в любой момент производства по уголовному делу»;

- 2) разработанными методиками производства экономических экспертиз предусмотрено использование представленных в протоколах допросов сведений об особенностях ведения учета (в том числе «чернового», «неофициального»), о совершенных сделках, об оформлении документов и т. п. Однако у лица, осуществляющего проверку, имеются лишь объяснения, так как в соответствии со ст. 187 УПК РФ проведение допроса возможно только в рамках предварительного следствия. А в связи с отсутствием со стороны оперативных сотрудников должной оценки документов «чернового» (оперативного) учета, их использование при производстве экспертизы в рамках ст. 144 УПК РФ становится практически невозможным или проблематичным с точки зрения легализации содержащихся в них сведений.

Таким образом, возможность назначения судебных экономических экспертиз в рамках ст. 144 УПК РФ, с одной стороны, безусловно, сокращает временной интервал для «легализации» имеющейся оперативной информации и придания им формы доказательств, с другой — экспертное исследование перегружается за счет ответа на вопросы, не относящиеся к компетенции эксперта-экономиста или не имеющие отношения к обстоятельствам дела. В отдельных случаях необходимо применение методов фактического контроля, и в конечном счете указанное приводит к тому, что экономическая экспертиза принимает облик ревизии и происходит дублирование функций подразделений документальных проверок и исследований управлений (отделов) экономической безопасности и противодействия коррупции. Вышеизложенное в подавляющем большинстве случаев негативно сказывается на использовании института специальных экономических знаний сведущих лиц в расследовании преступлений экономического характера. Учитывая факт наличия в большинстве управлений МВД России специалистов-ревизоров управлений (отделов) экономической безопасности и противодействия коррупции территориальных органов МВД России, полагаем, что решение вышеназванных задач является их непосредственной прерогативой.

Поскольку в настоящее время нельзя сказать однозначно о возможных правовых последствиях в связи с внесенными законодательным органом изменениями в ст. 144 УПК РФ, ЭКЦ МВД России будет продолжаться работа, но анализу фактов участия сотрудников ЭКГ1 на стадии рассмотрения сообщений о преступлении по своему направлению экспертной деятельности.

Рассмотренная проблема близка к еще одному негативному явлению, связанному с отвлечением экспертных кадров на осуществление непрофильной деятельности либо деятельности, формально и относящейся к служебным обязанностям эксперта, но использование экспертов в которой неэффективно. Речь идет об участиях экспертов-экономистов в осмотрах мест происшествий, о включении в следственно-оперативные группы, привлечении к патрулированию в ходе обеспечения общественной безопасности, включении в комиссии по государственным закупкам для формирования тендерной документации и т. д. Повышенная нагрузка на экспертовэкономистов негативно сказывается на уровне экспертного сопровождения уголовных дел о преступлениях экономической направленности. Минимизация практики отвлечения экспертов на непрофильные функции является одним из факторов увеличения внутреннего потенциала ЭКП по экспертно-криминалистическому обеспечению раскрытия и расследования экономических преступлений.

Перспективы экономических экспертиз зависят от дальнейшего развития новых направлений, связанных с отраслевыми особенностями конкретных сегментов экономики.

Одним из таких направлений являются исследования деятельности коммерческих банков в рамках финансово-аналитических и финансовокредитных экспертиз. Необходимо особо подчеркнуть, что спрос на экспертное изучение банковской деятельности неуклонно растет. Последние несколько лет руководством страны и МВД России проводится системная политика по «очистке» банковского сектора от его недобросовестных участников — кредитных организаций, занимающихся широким спектром криминальных финансовых операций от «обналичивания» и связанной с ним незаконной банковской деятельностью до хищений активов и преднамеренных банкротств банков. Противодействие преступлениям, совершаемым руководителями и собственниками банков, — это объективно сложный процесс. Оно сопряжено как со сложностью исследования деятельности коммерческого банка и, соответственно, повышенными требованиями к квалификации и специальным знаниям сотрудников, так и с многоэтапным механизмом взаимодействия между многочисленными учреждениями и органами, участвующими в выявлении, документировании и расследовании преступлений такого рода.

Для решения задачи по организации необходимого экспертного обеспечения уголовных дел, связанных с преступной деятельностью руководителей и собственников банков, ЭКЦ МВД России налажено эффективное взаимодействие с государственной корпорацией «Агентство по страхованию вкладов» и Банком России в части организации подготовки экспертов по вопросам изучения обстоятельств банкротства коммерческих банков. Так, в 2011 г. была организована на безвозмездной основе подготовка целевой группы из 30 наиболее опытных экспертов как ЭКЦ МВД России, так и ЭКП территориальных органов МВД России на базе Московской банковской школы Банка России. Впоследствии эксперты ЭКЦ МВД России прошли стажировку в государственной корпорации «Агентство по страхованию вкладов».

На основе имеющейся практики разработано необходимое методическое обеспечение по экспертному исследованию банковской деятельности. Вместе с тем значительное количество вопросов по исследованию обстоятельств банкротства коммерческого банка должно решаться до назначения экспертизы и закладываться в экспертную задачу в качестве исходных данных. Для решения этого проблемного вопроса в соответствии с Планом основных организационных мероприятий МВД России на 2015 г. Центром совместно со Следственным департаментом и Главным управлением экономической безопасности и противодействия коррупции МВД России подготовлены Рекомендации по взаимодействию основных участников противодействия криминальным банкротствам коммерческих банков — Банка России, государственной корпорации «Агентство по страхованию вкладов» с оперативными, следственными и ЭКП МВД России[3]. Данные Рекомендации направлены для практического использования в территориальные органы МВД России, что существенно улучшило качество взаимодействия служб МВД России. Также эффективно себя зарекомендовала практика совместного производства с ЭКП территориальных органов МВД России экономических экспертиз в отношении банковской деятельности с включением в комиссию экспертов отдела финансово-аналитических и финансово-кредитных экспертиз ЭКЦ МВД России.

ЭКЦ МВД России в течение последних лет проводит работу по повышению эффективности экспертного обеспечения расследования преступных посягательств на бюджетные средства.

Особенность развития данного направления также заключается в необходимости их дополнительного методического обеспечения и проведения целевой подготовки экспертов, что вызвано спецификой финансово-хозяйственной деятельности исследуемых лиц и особенностями ведения учета.

В 2010 г. была проведена работа, но обобщению экспертной практики ЭКП по делам о преступлениях, связанных с хищением и нецелевым расходованием бюджетных средств. Имевшаяся на тот момент экспертная и оперативно-следственная практика по данному направлению была достаточно ограничена, узко направлена и решала простейшие задачи по установлению направлений и величины расходования бюджетных средств.

В 2011 г. в рамках внутриведомственного взаимодействия были получены материалы об имеющейся практике по данному направлению из Главного управления экономической безопасности и противодействия коррупции МВД России и Следственного департамента МВД России, а также Всероссийского научно-исследовательского инстута МВД России. Анализ данных материалов показал начало активизации оперативно-следственной работы по борьбе с посягательствами на бюджетные средства.

Кроме того, в рамках развития «бюджетного» направления осуществлялось нс только внутриведомственное, но и межведомственное сотрудничество (Счетная палата РФ, Научно-исследовательский институт Академии Генеральной прокуратуры РФ, Российский федеральный центр судебной экспертизы при Минюсте России). В качестве положительных результатов такого сотрудничества может выступать подготовленная ЭКЦ МВД России совместно с РФЦСЭ при Минюсте России типовая методика «Исследование движения бюджетных средств и средств государственных внебюджетных фондов»[4].

В 2011 г. сотрудники ЭКЦ МВД России прошли повышение квалификации по программе «Бюджетный учет и отчетность» в Академии бюджета и казначейства при Минфине России, а в рамках стажировки экспертов ЭКП на базе ЭКЦ МВД России были включены темы, связанные с «бюджетными» экспертизами.

К концу 2012 г. осуществлено обобщение практики производства экономических экспертиз, назначаемых в рамках расследования преступных посягательств на бюджетные средства, с подготовкой соответствующего обзора и его направлением в ЭКП системы МВД России.

Анализ экспертной практики показывает постоянное возрастание уровня экспертного обеспечения по данному направлению и усложнение решаемых экспертных задач. Данные количественного анализа указанной практики свидетельствуют об активизации борьбы с преступлениями в бюджетной сфере и, как следствие, о возрастании потребностей следствия в экспертизах данной категории.

Тем не менее анализ практики производства экономических экспертиз показал, что возможности экспертиз указанной категории в настоящее время ограничиваются исследованием движения бюджетных средств и деятельности организаций, выступающих получателями таких средств.

Перспективы развития экспертиз в рамках расследования посягательств на бюджетные средства связаны с расширением компетенции экспертаэкономиста и решением вопроса о возможности применения специальных экономических знаний в форме судебной экспертизы при оценке правильности проведения открытых конкурсных торгов, тендеров, соответствия З’словий заключенных гос}'дарственных контрактов конкурсной документации и коммерческим предложениям участников конкурса, а также, что наиболее важно и перспективно, при анализе результативности и эффективности использования бюджетных средств.

Другим остро востребованным узкоотраслевым направлением выступают экспертизы в сфере жилищно-коммунального хозяйства (ЖКХ). Данный вопрос является крайне актуальным, поскольку затрагивает самый широкий круг граждан нашей страны, и отдельно рассматривался как на заседании президиума Совета при Президенте РФ по противодействию коррупции, так и в рамках работы Совета Безопасности РФ. В настоящее время МВД России прорабатывается вопрос организации производства экономических экспертиз, разрешающих вопросы тарификации в сфере жилищно-коммунального хозяйства.

Практика государственных судебно-экспертных учреждений МВД России и Минюста России показывает, что экономическая экспертиза разрешает ряд вопросов, связанных с использованием тарифов, а именно включением в тарифы услуг, не относящихся к регулируемому виду деятельности либо фактически не выполненных; перерасчетом или корректировкой излишне полученной выручки и т. д. Однако в первую очередь при расследовании преступлений в сфере ЖКХ бухгалтерской экспертизой изучается дальнейшее движение денежных средств, полученных в качестве оплаты по тарифу, а также отражение в учетной документации хозяйствующих субъектов, задействованных в сфере ЖКХ, выполненных работ и оказанных услуг. Строительно-техническая экспертиза устанавливает объемы ремонтных и строительных работ в сфере ЖКХ, их соответствие проектной и сметной документации.

В то же время при наличии достаточной оперативной и следственной практики возможна проработка вопроса о включении в задачи экономической экспертизы новых задач по определению обоснованности расчетов при утверждении тарифов, соответствия данного процесса требованиям законодательства. По имеющейся в распоряжении ЭКЦ МВД России информации в государственных судебно-экспертных учреждениях практика производства экспертиз подобного рода минимальна. Более того, обоснованным является вопрос о соответствии компетенции судебного эксперта всей проблематике, связанной с тарификацией в сфере ЖКХ, имеющей не столько экономическую, сколько правовую и физическую природу.

В связи с изложенным для актуализации знаний и уточнения пределов компетенции судебного эксперта прорабатывается вопрос организации целевой подготовки группы наиболее опытных сотрудников экспертных подразделений МВД России, Минюста России и Следственного комитета РФ по вопросам тарификации в сфере ЖКХ на базе учебно-методических центров Федеральной антимонопольной службы и Минстроя России.

Второй составляющей повышения эффективности судебно-экспертной деятельности в сфере ЖКХ может выступить создание постоянно действующих рабочих групп по привлечению к работе комиссий экспертов МВД России, Минюста России и Следственного комитета РФ специалистов из Федеральной антимонопольной службы и Минстроя России и подведомственных ему организаций.

Дальнейшее развитие судебно-экономической экспертизы связано с ее интеграцией со смежными классами судебной экспертизы: компьютерной, строительно-технической и товароведческой. Практика эффективного расследования экономических преступлений показывает, что экономическая составляющая исследований тесно взаимоувязана с извлечением и анализом компьютерной информации, оценкой качества и стоимости выполненных строительных работ и (или) промышленных (непродовольственных) товаров.

Проведенный ЭКЦ МВД России в 2013 г. анализ показал, что в сфере противодействия экономической преступности в первую очередь имеется высокая потребность в специальных строительных знаниях, в частности в строительно-технической экспертизе (далее — СТЭ) со стороны органов предварительного следствия (далее — ОПС) МВД России — до 1500 экспертиз в год.

С 2014 г. ЭКЦ МВД России реализуется комплекс мероприятий, направленный на создание собственной линии СТЭ в системе МВД России. Учитывая, что вопросы СТЭ в значительном количестве случаев тесно взаимоувязаны с последующим экономическим анализом хищений в сфере строительства, организационно линия СТЭ в МВД России была соединена с линией экономической экспертизы.

За счет перераспределения штатной численности в 49 ЭКП и ЭКЦ МВД России в 2016 г. введены 94 должности экспертов по направлению СТЭ, которые укомплектованы более чем на 80%. В настоящее время в этом направлении работа продолжается.

Завершена подготовка и аттестация целевой группы из 35 экспертов системы МВД России на право самостоятельного производства СТЭ на договорной основе в рамках взаимодействия с Минюстом России и Московским государственным строительным университетом.

Организационно данная работа характеризуется следующими этапами. Профессиональная подготовка на базе университета длилась в течение семи месяцев. Далее после получения соответствующих дипломов экспертами готовились экспертные заключения для предоставления их в экспертные комиссии Минюста России также на договорной основе. После получения экспертами рецензий на подготовленные ими заключения эксперты сдавали в экспертных квалификационных комиссиях Минюста России единые квалификационные экзамены. Па сегодняшний день большинство экспертов целевой группы МВД России уже получили свидетельства на право самостоятельного производства СТЭ, и эти эксперты предоставляют материалы в Центральную экспертно-квалификационную комиссию МВД России для конвертации свидетельств, полученных в Минюсте России, в ведомственные.

Первое ведомственное свидетельство было выдано в декабре 2015 г., на сегодняшний день их 26.

С 2016 г. подготовка и аттестация экспертов системы МВД России по направлению СТЭ проводится на плановой основе собственными силами — это двухнедельное повышение квалификации в форме стажировки на базе ЭКЦ МВД России. Разработаны и утверждены соответствующие учебные программы.

В рамках методического обеспечения производства СТЭ в системе МВД России проведены мероприятия, позволяющие применять на начальном этапе методики, разработанные Российским федеральным центром при Минюсте России. ЭКЦ МВД России до ОПС МВД России и ЭКП доведена информация о перечне типовых задач, решаемых СТЭ на данном этапе развития, а также уделено особое внимание вопросам взаимодействия следователей и экспертов.

Не менее востребованной в настоящее время областью специальных знаний, которые могут применяться при раскрытии и расследовании экономических преступлений, является товароведение. Развитие направления товароведческих экспертиз в ЭКП территориальных органов МВД России до настоящего времени происходило децентрализованно (хаотично), без единого методического обеспечения.

Анализ практики производства товароведческих экспертиз в ЭКП территориальных органов МВД России, выполняемых несмотря на отсутствие в ведомственной нормативной базе такого класса экспертиз, показал, что основная доля экспертных задач, ставящихся на разрешение экспертов, направлена на установление стоимости (рыночной, остаточной, первоначальной, среднерыночной, оценочной, оптовой, розничной, восстановительной). Данные экспертные задачи ставились в 94% случаях.

Для решения поставленных задач эксперты ЭКП руководствовались нормами Федерального закона от 29.07.1998 № 135-ФЗ «Об оценочной деятельности в Российской Федерации» и федеральными стандартами оценки (ФСО № 1, 2 и пр.). В ряде случаев применялась ст. 40 НК РФ по определению рыночной цены принимаемой сторонами сделки для целей налогообложения.

Сформулированные экспертами выводы, как правило, носят вероятный характер, основанный на субъективном мнении эксперта и различных закладываемых экспертами условий, например:

— вывод о стоимости изделия сформулирован исходя из условия его работоспособности;

вывод формулируется исходя из сложившейся практики в конкретной сфере деятельности на основании приблизительных (округленных) используемых показателях;

вывод о стоимости изделия сформулирован с использованием оборота «стоимость могла составить».

В целях проработки вопроса о возможности организации производства товароведческих экспертиз в системе МВД России ЭКЦ МВД России был проанализирован массив информации: теоретические положения по товароведческой экспертизе и оценочной деятельности, в том числе сведения, полученные от специалистов Российского экономического университета им. Г. В. Плеханова, сведения о практике производства такого рода экспертиз (исследований) в Минюсте России, ФТС России, негосударственных экспертных учреждениях, а также сведения, поступившие по соответствующим запросам из Следственного департамента МВД России и ЭКП территориальных органов МВД России.

Поскольку оценочная деятельность регулируется специальным законодательством, не является тождественной судебно-экспертной деятельности и не имеет с ней единых сфер регулирования, появляются обоснованные опасения относительно соответствия процессуальному законодательству получившей массовое распространение практики использования специальных знаний в области оценки в уголовном судопроизводстве.

Субъектами оценочной деятельности признаются физические лица, являющиеся членами одной из саморегулируемых организаций оценщиков. В связи с тем, что сущностной характеристикой оценки являются субъективные и вероятностные суждения, сформированные на различных допущениях и ограничениях, а при применении базового сравнительного подхода осуществляется самостоятельный отбор исходных данных из сети Интернет по объектам-аналогам, деятельности оценщиков присущи риски дачи неточных выводов, и их ответственность за причинение вреда имуществу третьих лиц в обязательном порядке подлежит страхованию.

Проведенное МВД России обобщение экспертной практики показывает самое активное использование инструментария оценочной деятельности в рамках производства судебных экспертиз без каких-либо модификаций. Вместе с тем алгоритм действий судебного эксперта, основанный на автоматическом переносе подходов и методов оценки, во многом концептуально не соответствует ключевым принципам судебно-экспертной деятельности. В частности, самостоятельный сбор экспертом объектов-аналогов для сравнительного исследования противоречит нормам ст. 57 УПК РФ и ст. 16 Федерального закона от 31.05.2001 № 73-ФЗ.

Сущность механизма определения рыночной стоимости в оценочной деятельности зачастую не дает возможности сформулировать категорические выводы, поскольку такая оценка дается по наиболее вероятной цене, по которой объект может быть отчужден на дату оценки на открытом рынке в условиях конкуренции, когда стороны сделки действуют разумно, располагая всей необходимой информацией, а на величине цены сделки не отражаются какие-либо чрезвычайные обстоятельства.

При анализе сложившейся практики фактического отождествления оценочной и судебно-экспертной деятельности нельзя не учитывать, что судебная экспертиза любого вида и направления должна основываться на строго научном подходе с соблюдением ключевых принципов всесторонности, объективности и полноты проведения исследования. Вместе с тем современные достижения науки в области оценки активов и иного имущества в связи с применяемыми на систематической основе вероятностными категориями и допущениями не дают возможности соблюдения данных принципов в полном объеме. Данные обстоятельства могут привести к введению участников уголовного судопроизводства в заблуждение, поскольку зачастую заключения экспертов с такими вероятными выводами используются в качестве исходных данных для определения размера ущерба без учета сущностной специфики такого доказательства, а также его дальнейшей проверки для принятия процессуального решения по уголовному делу.

Вместе с тем в соответствии с п. 19 постановления Пленума Верховного Суда РФ от 21.12.2010 № 28 при оценке судом заключения эксперта следует иметь в виду, что оно не имеет заранее установленной силы, не обладает преимуществом перед другими доказательствами и, как все иные доказательства, оценивается по общим правилам в совокупности с другими доказательствами. К тому же в данном постановлении отсутствует ранее действовавшее положение, изложенное в п. 14 постановления Пленума Верховного Суда СССР от 16.03.1971 № 1 «О судебной экспертизе по уголовным делам» о недопустимости использования судами вероятных выводов в качестве основания обвинительного приговора.

Складывающаяся в настоящее время практика использования заключения эксперта-товароведа с вероятными выводами в качестве основания обвинительного приговора в некоторой степени не согласуется с положениями ст. 14 УПК РФ, согласно которой обвинительный приговор не может быть основан на предположениях.

С целью получения надлежащей правовой оценки ЭКЦ МВД России направлены соответствующие запросы в Генеральную прокуратуру РФ и в Верховный Суд РФ:

- — о допустимости применения экспертами системы МВД России при производстве товароведческих экспертиз законодательства, регламентирующего деятельность специального института оценщиков, а также использования ими базовых инструментов оценки, не дающих возможности сформулировать категорический вывод, в частности сравнительного метода и субъективных оценок;

- — соответствии требованиям законодательства РФ распространенной практики использования в качестве доказательства в целях определения размера ущерба заключения судебного эксперта-товароведа (оценщика), основывающегося на применении базовых инструментов оценочной деятельности и содержащего вероятные выводы либо выводы с определенным диапазоном значений при ответе на вопрос о стоимости конкретного объекта оценки, в том числе для принятия процессуального решения в рамках ст. 144 УПК РФ;

- — возможности использования иных форм специальных знаний для определения размера ущерба, в частности исследований оценщиков, страхуемых от рисков в рамках законодательства об оценочной деятельности, а также суждений специалистов по ст. 58 УПК РФ с дальнейшими процессуальными действиями по их надлежащей проверке.

Из представленного Верховным Судом РФ ответа следует, что затронутые ЭКЦ МВД России вопросы носят проблемный характер, но поскольку ранее они не были предметом рассмотрения Верховного Суда РФ, высказать свое мнение по ним не представляется возможным. Вместе с тем данный вопрос будет принят во внимание при планировании дальнейшей законопроектной и аналитической работы Верховного Суда РФ, в том числе в ходе дальнейшей работы по совершенствованию постановления Пленума Верховного Суда РФ от 21.12.2010 № 28.

Генеральная прокуратура РФ в своем ответе раскрывает данный вопрос более детально. Так, в рамках реализации своих полномочий по обеспечению законности и обоснованности государственного обвинения, она не усматривает правовых оснований для распространения положений законодательства об оценочной деятельности на сотрудников ЭКП при решении задач по установлению рыночной стоимости исследуемого объекта. Решение этих задач допускается с привлечением института оценщиков в случае возникновения необходимости в их специальных познаниях на основании ст. 57, 58 УПК РФ, что по своей сути соотносится с нормами постановления Пленума Верховного Суда РФ от 21.12.2010 № 28. Вместе с тем Генеральная прокуратура РФ в своем письме акцептирует внимание на необходимости соблюдения требований п. 2 и 5 ч. 57 УПК РФ и ст. 16 Федерального закона от 31.05.2001 № 73-ФЗ, тем самым подтверждая опасения о возможном превышении экспертами пределов компетенции при самостоятельном отборе объектов-аналогов.

Ключевым моментом в высказанной Генеральной прокуратурой РФ позиции является определение направления экспертной деятельности, результаты которой дают возможность доказывания размера ущерба, причиненного деянием. Генеральная прокуратура РФ определила, что судебным экспертам необходимо устанавливать фактическую, а не рыночную стоимость предметов, что предопределяет иной характер экспертных исследований. В частности, при их проведении должны изучаться платежные документы, бухгалтерские и другие данные о произведенных затратах на произведение или изготовление объекта. В дальнейшем с ними соотносятся его качественные, количественные и иные характеристики, в том числе проверяются соответствие требованиям стандартов, качество и количество вложенного сырья, правильность маркировки и износ. Таким образом, Генеральная прокуратура РФ установила прямую взаимосвязь предмета исследования судебной бухгалтерской экспертизы с предметом и задачами, разрешаемыми в рамках товароведческой экспертизы по исследованию качественных характеристик и свойств товара, определяющих в том числе его потребительную стоимость.

Учитывая вышеизложенное и многолетний, эволюционный опыт развития данного вида экспертного исследования в Минюсте России, исключительно организационных изменений и введения специальности «Товароведческая экспертиза» в нормативные правовые акты МВД России не будет достаточным для полноценного развития линии. Ключевой вопрос, который требуется разрешить, — это возможность использования лицом, ведущим производство по уголовному делу, «вероятной стоимости» как инструмента квалификации ущерба, причиненного действиями субъекта преступления.

Вопросы и задания для самоконтроля

- 1. В связи с какими обстоятельствами сократилось производство налоговых экспертиз в системе МВД России в период с 2009 г. по настоящее время?

- 2. Перечислите эффективные меры по сокращению сроков производства судебноэкономической экспертизы.

- 3. С какими отрицательными аспектами сталкивается эксперт-экономист при производстве экспертизы, назначенной в порядке, предусмотренном ст. 144 УПК РФ?

- 4. Назовите основных участников процесса противодействия преступлениям, совершаемым руководителями и собственниками коммерческих банков.

- 5. Какие новые направления экономической экспертизы, связанные с отраслевыми особенностями ключевых секторов экономики, активно развиваются в настоящее время?

- 6. Какие классы судебной экспертизы являются смежными по отношению к экономической экспертизе?

- 7. Какие препятствия имеются в настоящее время для развития товароведческой экспертизы?

- [1] Источниками статистических данных о деятельности ЭКП являются дополнительныесведения, поступающие в ответах на постановочные вопросы из ЭКП территориальных органов МВД России.

- [2] Порядок назначения судебных экспертиз, исследований и использования экспертно-криминалистических учетов в органах внутренних дел Российской Федерации: справ, пособие / под ред. П. Л. Гришина. М.: ЭКЦ МВД России, 2016.

- [3] Рекомендации по взаимодействию подразделений МВД России с Банком Россиии Государственной корпорацией «Агентство по страхованию вкладов» при выявлении, документировании и расследовании преднамеренных банкротств коммерческих банков и сопряженных с ними экономических преступлений от 24.12.2015 № 37/22−7749.

- [4] Типовые экспертные методики исследования вещественных доказательств. Ч. II / подред. А. Ю. Семенова; общ. ред. В. В. Мартынова. М.: ЭКЦ МВД России, 2012.