Деривативы: краткое введение

Покупатель и продавец форвардного контракта соглашаются обменять реальные или финансовые активами на деньги в определенную дату в будущем по заранее оговоренной цене (стоимость поставки), которая может значительно отличаться от текущей рыночной цены. Продавец контракта, который должен поставить, занимает короткую позицию; он будет нести потери, если цена актива вырастет. В отличие от этого… Читать ещё >

Деривативы: краткое введение (реферат, курсовая, диплом, контрольная)

Производные финансовые инструменты: терминология, форварды и свопы

Опционы принадлежат к классу производных финансовых инструментов — деривативам. Опцион — финансовый актив, стоимость которого зависит от другого, лежащего в его основе базового актива, т. е. опцион не имеет собственной стоимости. Базовым активом может быть почти все. Существуют деривативы на товары, такие как нефть или золото; сельскохозяйственную продукцию, такую как пшеница; валюты, облигации, акции, индексы и т. д.

Необходимо отличать (1) форвардные, фьючерсные и своп контракты, с одной стороны, и (2) опционы с другой стороны. Главное отличие в том, что опцион дает его владельцу право купить или продать определенное количество базового актива в какую-то дату в будущем. В отличие от этого, другие деривативы также будут выполняться в будущем, но они не дают их держателю выбор, держатели обязаны покупать или продавать. В отличие от акций или облигаций, нет первичного рынка производных финансовых инструментов, т. е. не существует компании, которая выпускает опционы для финансирования своих будущих инвестиций, скажем, строительство новых заводов или покупку машин. Кроме того, это всегда игра с нулевой суммой, если один инвестор выигрывает определенную сумму денег с использованием деривативов, должен быть один или несколько игроков, которые теряют ту же сумму денег. Производные финансовые инструменты не создают новых инвестиционных возможностей, но они чрезвычайно популярны. Почему?

Есть несколько причин, почему инвесторы, хотят использовать деривативы:

Хеджирование: Можно использовать деривативы, чтобы «продать» риск открытой позиции. Например, европейская компания, которая подписала контракт на поставку специальной техники на 10 миллионов долларов с клиентом из США, оплата производится в течение трех месяцев. Все доходы от продаж — в долларах США. Тем не менее, компания отчитывается в евро. Поэтому компания подвержена валютному риску. Если курс доллара вырастет, компания потеряет часть своих доходов. В качестве решения, компания может купить форвардный контракт, что означает, что компания сегодня продает десять миллионов долларов в тот день, когда покупатель техники должен заплатить. Та же стратегия применима к инвесторам, владеющим облигациями в долларах США, потому что они также знают, дату погашения и точный размер денежных потоков. Если срок погашения или размер денежного потока неизвестен инвесторы могут предпочесть опционы форвардам. Производные финансовые инструменты дают инвесторам различные возможности хеджирования. Можно также застраховаться частично, т. е. только часть необходимой суммы, или только от нежелательных движений цен, которые превысят определенную степень. Поэтому деривативы служат инструментом для снижения ценовых рисков.

Спекуляция: Если спекулянты считают, что цена определенного актива, скажем, акции, будет расти, они могут покупать акции и продавать их после того, как цена выросла. Это, однако, требует огромного капитала. Намного дешевле, спекулировать, используя опционы. Мы вернемся к ценам и доходам от таких спекулятивных стратегий далее в этой главе.

Арбитраж: Производные финансовые инструменты также могут быть использованы для репликации других активов.

Формирование портфеля'. Наконец, деривативы могут быть использованы для формирования портфеля с заданным параметром риска.

Рассмотрим различные виды деривативов: Фьючерсы/Форварды

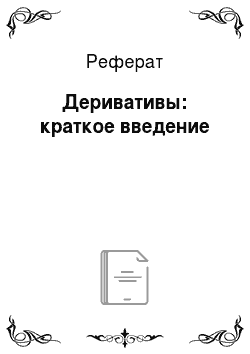

Покупатель и продавец форвардного контракта[1] соглашаются обменять реальные или финансовые активами на деньги в определенную дату в будущем по заранее оговоренной цене (стоимость поставки), которая может значительно отличаться от текущей рыночной цены. Продавец контракта, который должен поставить, занимает короткую позицию; он будет нести потери, если цена актива вырастет. В отличие от этого, покупатель занимает длинную позицию и получит прибыль, если цена актива вырастет. Форварды являются наиболее популярными инструментами на валютном рынке, где они составляют большую часть мирового оборота.

Структура дохода по форварду сравнительно проста. Это просто разница между форвардной ценой и рыночной ценой актива в конце срока. Соотношение является линейным. Рисунок 13.1 иллюстрирует прибыль/убытки форвардного контракта. Рыночная цена базового актива на горизонтальной оси, потенциальная прибыль или убыток на вертикальной оси. Покупатель получает прибыль, если цена в конце срока выше, чем форвардная цена, а продавец испытывает потерю на ту же сумму.

Рисунок 13.1 Прибыль/убытки форвардного контракта Цена форварда может быть получена с использованием условия, когда нет возможности для арбитража. Предположим, что нужно узнать цену форварда на акции. Можно это сделать, сформировав арбитражный портфель (см главу о теории арбитража). Стратегия состоит в следующем:

- 1. Занять деньги и купить акции сегодня!

- 2. Продавать форвард (т.е. вы находитесь в короткой позиции).

- 3. Поскольку не существует никаких чистых инвестиций сегодня, стоимость этой стратегии должно быть равно нулю (при условии эффективного рынка)

Таблица 13.1 Формирование арбитражного портфеля.

Действие. | Сегодняшний денежный поток. | Денежный поток в конце срока инвестирования. |

Получение кредита. | So. | — So (l+r). |

Покупка акции. | — So. | St + D. |

Продажа форварда на акцию. | (Fo-St). | |

Чистая позиция. | — So'(l+r) + St + D + Fo-St. = F0-So*(l+r) + D =0. | |

So: текущая стоимость акции, St: стоимость акции в конце срока инвестирования, Fo: цена форварда, г: процентная ставка. | ||

В результате мы получаем денежные потоки, приведенные в таблице 13.1. Очевидно, что мы сформировали арбитражный портфель. Из этого следует, что денежный поток в конце инвестиционного горизонта должен быть равен нулю, и должно выполняться условие:

или при доходности по дивидендам D = D/So:

Таким образом, цена форварда равна текущей цене лежащей в его основе акции, умноженная на сумму один плюс процентная ставка и минус доходность по дивидендам. (1+r-d) — это расходы по базовому активу: необходимо платить проценты по кредиту, но во время владения акциями есть доход в виде дивидендов. Поэтому эту модель называют модель переноса стоимости.

Эта модель может легко быть обобщена на другие активы. Таблица 13.2 иллюстрирует модель переноса стоимости для форварда на иностранную валюту (доллары США).

Таблица 13.2 Форвардный контракт на иностранную валю- _ту (доллар США)_.

Действие. | Сегодняшний денежный поток. | Денежный поток в конце срока инвестирования. |

Получение кредита^. | 1 €. |

|

Конвертация в доллары США и покупка акций, обратная конвертация в момент времени t=T. | — 1 €. | l$S0(l+rs). |

Форвардный контракт (1+г")на продажу S. | (1+reHST-Sp). | |

Чистая позиция. | So (l+r$) -Sp (l+rp). | |

S, = обменный курс EUR/USD в момент времени t, Sp the forward rate, г*- = процентная ставка в еврозоне, г$ процентная ставка в США. | ||

Затраты оценки стоимости иностранных денег — разница между отечественными и иностранными инвестициями (облигациями), формула для валютного форварда выглядит следующим образом:

Она представляет собой покрытый процентный паритет.

Основным преимуществом форвардов/фьючерсов (но еще больше опционов) по сравнению с прямыми инвестициями в базовый актив является то, что необходима только часть стоимости контракта как первоначальные инвестиции. Нет необходимости платить полную стоимость контракта в начале, а только часть, так называемую начальную маржу. Начальная маржа зависит от срока и волатильности базового актива и приводит к эффекту кредитного плеча.

Коэффициент рычага можно рассчитать по следующим образом:

Кр = Стоимость контракта / Начальная маржа В то время как эффект рычага позволяет трейдеру заработать высокую прибыль при низких первоначальных инвестициях, не следует забывать, что потери в конце срока договора могут намного превысить вложенные деньги.

В качестве примера предположим, что Eurostoxx 50 в настоящее время находится на уровне 3000. Вы покупаете форвардный контракт на индекс, который торгуется по 2800 € и обязывает вас выплатить 3000 € для индекса Eurostoxx50 по истечении срока контракта. Дивидендов нет. Начальная маржа составляет 5% от стоимости контракта. Таким образом, одна единица форвардного контракта требует инвестиций в размере 2800*5% = 140 €, коэффициент рычага 3000/140 = 21,4.

Предположим, далее, что по истечении форвардного контракта индекс торгуется на уровне 3300, то есть цена выросла на 10%. Фьючерс дает прибыль 3300−3000 = 300 €. Коэффициент доходности (по сравнению с ваших первоначальными инвестициями), однако, 300/140 = 214% (Обратите внимание, что доходность в десять раз больше, чем отношение заемных средств, так как цена выросла на 10%).

Напротив, если индекс в конце срока контракта торгуется на уровне 2700 €, вы потерпите убыток и прибыль составит -300/140 = -214%. Ваша потеря превышает ваши первоначальные инвестиции.

Свопы

Своп — это дериватив, согласно которому обе стороны договариваются об обмене денежными потоками. Точнее, контрагенты соглашаются обменять один поток денежных средств на другой, они на финансовом слэнге называются «ноги» свопа. Можно использовать свопы для хеджирования рисков, таких как риск процентной ставки, валютный риск, и т. д.

Один из популярных видов свопов — процентный своп. Рассмотрим постой процентный своп (перевод фиксированной в плавающую процентную ставку). Предположим, что компания, А получает проценты по фиксированной ставке 5%, но должна платить проценты по плавающей ставке, EURIBOR + 2%, в то время как компания В получает проценты по плавающей ставке EURIBOR + 1,5%, но платит проценты по фиксированной ставке 2%. Обе компании сталкиваются с определенным риском из-за несоответствия выплачиваемой и погашаемой процентных ставок. Простое решение — поменяться процентными платежами. Обе компании выиграют от такого обмена. Решением может быть, что, А платит фиксированную процентную ставку В, и получает плавающую процентную ставку от В. Рисунок 13.2 иллюстрирует, как может выглядеть такой договор (обратите внимание, что большинство свопов торгуются на внебиржевом рынке и создаются с учетом конкретных потребностей контрагентов).

Рисунок 13.2 Простой процентный своп Без использования свопа компания, А будет получать чистый денежный поток:

5% - (EURIBOR + 2%) = 3% - EURIBOR в то время как чистый денежный поток компании Б: (EURIBOR + 1,50%) — 2% = EURIBOR — 0,50%.

Таким образом, денежные потоки обеих компаний зависит от EURIBOR и не определены.

Если, А и В договорятся о свопе, как показано на рисунке 13.2, денежные потоки будут следующими: Компания А:

- 5% - (EURIBOR + 2%) + (EURIBOR + 1%) — 3% = 1% Компания В:

- (EURIBOR + 1,50%) — 2% - (EURIBOR + 1%) + 3% = 1,50% В результате свопа денежные потоки компаний в настоящее время устойчивы и не зависят от EURIBOR. Цена настоящего договора может быть рассчитана путем деления свопа на два отдельных договора (в нашем примере кредит с фиксированной ставкой и с плавающей) и расчета их цены отдельно, используя подходящие методы оценки.

Другие часто используемые свопы:

Кредитные свопы: Это могут быть кредитные дефолтные свопы, в котором происходит обмен только риском дефолта, или свопы на полный возврат, по которым происходит обмен процентных платежей по кредитному договору. Такой обмен может быть выбран банком, который сильно подвержен кредитному риску в той или иной отрасли и хочет диверсифицировать свой кредитный риск.

Валютные свопы: Обмен платежами в разных валютах. Предположим, что европейская компания, А получает платежи в долларах США, в то время как американская компания В получает платежи в евро. Оба подвергается валютному риску. Если они обмениваются платежами, этот валютный риск может быть устранен.

- [1] Разница между форвардным и фьючерсным контрактом заключаетсяв том, что фьючерсные контракты стандартизированы, что снижаетзатраты на эти контракты и обеспечивает ликвидность. Кроме тоговладельцы фьючерсного контракта часто могут определять дату поставки в течение заданного интервала и в текущих рыночных ценах, что означает, что фьючерсная цена корректируется на ежедневной основе, и денежные потоки, устанавливаются ежедневно между сторонами договора. Поскольку основная идея форвардов и фьючерсов одинакова, мы будем рассматривать только форварды.