Оценка взаимосвязи доходности и риска финансовых инструментов

Значит, в общем случае можно считать, что доходность любой ценной бумаги, любого портфеля (эффективного или неэффективного) является суммой двух параметров: При этом премия за риск равняется произведению разности между доходностью рыночного портфеля и на коэффициент «бета» данной ценной бумаги или портфеля. Для любого портфеля так называемая портфельная бета равняется средневзвешенной величине… Читать ещё >

Оценка взаимосвязи доходности и риска финансовых инструментов (реферат, курсовая, диплом, контрольная)

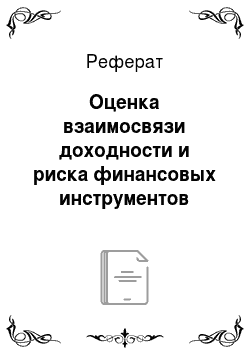

Линия рынка капиталов CML позволяет установить взаимосвязь между ожидаемой доходностью ?(ri) и риском, измеряемым стандартным отклонением? i, только для хорошо диверсифицированных, эффективных портфелей. Но она не раскрывает соотношение ожидаемой доходности и риска для отдельных цепных бумаг и неэффективных портфелей. Чтобы сделать это, нам необходимо ответить на два вопроса: во-первых, что может служить приемлемой мерой риска, которую инвестор способен применять для адекватной оценки ожидаемой отдачи любой i-й ценной бумаги или портфеля; во-вторых, какая существует взаимосвязь между этой мерой риска и ожидаемой доходностью в условиях равновесия?

Доказывается, что приемлемой мерой риска, которую можно применить для адекватной оценки ожидаемой доходности любой ценной бумаги, служит величина ковариации доходности этой ценной бумаги с доходностью иных финансовых средств, находящихся в портфеле инвесторов. Однако согласно сделанным ранее выводам каждый инвестор стремится располагать рыночным портфелем М, следовательно, требуемая доходность ?(ri) любой ценной бумаги зависит от величины ковариации? i, м между доходностью этой цепной бумаги и доходностью ценных бумаг рыночного портфеля. Равновесное соотношение между ожидаемой доходностью ?(ri) любой ценной бумаги и ее ковариацией с рыночным портфелем описывается линией рынка ценных бумаг (Security Market Line — SML), которая по своей сути и является графическим отражением модели ценообразования капитальных средств — САРМ.

Согласно теории САРМ зависимость между доходностью E(ri) и ковариацией? i, м любой ценной бумаги и любого портфеля (как эффективного, так и неэффективного) с ценными бумагами рыночного портфеля носит линейный характер: в равновесии все точки, соответствующие соотношениям ?(ri) и? i, M любых ценных бумаг и портфелей, должны лежать на одной прямой линии (рис. 3.6).

Уравнение линии рынка ценных бумаг можно вывести следующим образом: рыночный портфель, конечно, также должен лежать на SML. Но ковариация доходности ценных бумаг рыночного портфеля друг с другом дает дисперсию рыночного портфеля: ?2? = < rM. Тогда для всех точек SML

Рис. 3.6. Графическая интерпретация САРМ — линия рынка ценных бумаг (SML)

(3.34).

(3.34).

Формула (3.34) утверждает, что в модели САРМ ожидаемая доходность любой i-й ценной бумаги или портфеля i является комбинацией двух величин:

- а) безрисковой доходности

- б) премии за риск

Премия за риск определяется тем, какое влияние на риск рыночного портфеля оказывает данная ценная бумага или любой портфель за счет ковариации их доходности с доходностями ценных бумаг рыночного портфеля. При этом надо учитывать, что все инвесторы стремятся располагать рыночным портфелем, поэтому риск в данном случае является рыночным, систематическим риском. Если воспользоваться формулой.

или

или

то формулу (3.34) можно записать в виде.

(3.35).

(3.35).

Данная формула имеет более широкое распространение на практике в силу популярности коэффициента «бета» .

На основании формулы (3.35) можно представить видоизмененную графическую интерпретацию САРМ (рис. 3.7).

При построении линии SML в этом случае необходимо учитывать, что коэффициент «бета» рыночного портфеля равен единице:

Для любого портфеля так называемая портфельная бета  равняется средневзвешенной величине коэффициентов «бета» ценных бумаг, образующих портфель:

равняется средневзвешенной величине коэффициентов «бета» ценных бумаг, образующих портфель:

где К — количество ценных бумаг в портфеле.

Поэтому для такого портфеля.

Рис. 3.7. Линия SML в случае использования коэффициента «бета» .

Значит, в общем случае можно считать, что доходность любой ценной бумаги, любого портфеля (эффективного или неэффективного) является суммой двух параметров:

- 1) безрисковой доходности

;

; - 2) премии за риск (рыночный, или систематический, риск).

При этом премия за риск равняется произведению разности между доходностью рыночного портфеля  и

и  на коэффициент «бета» данной ценной бумаги или портфеля.

на коэффициент «бета» данной ценной бумаги или портфеля.

Предыдущий анализ строился на предположении, что  и что

и что  . Если окажется, что

. Если окажется, что  , то линия SML будет иметь обратный наклон и рост

, то линия SML будет иметь обратный наклон и рост  (или

(или  ) приведет к снижению

) приведет к снижению  . Но рыночная ситуация, при которой безрисковая доходность rf окажется выше рыночного портфеля, маловероятна.

. Но рыночная ситуация, при которой безрисковая доходность rf окажется выше рыночного портфеля, маловероятна.

Если коэффициент  ; i-й ценной бумаги окажется меньше нуля, то формула (3.35) примет вид.

; i-й ценной бумаги окажется меньше нуля, то формула (3.35) примет вид.

Это означает, что при  величина

величина  становится меньше

становится меньше  и линия SML продолжается левее оси ординат (рис. 3.8).

и линия SML продолжается левее оси ординат (рис. 3.8).

Рис. 3.8. Линия SML при отрицательных величинах ?i.