Правовое регулирование финансирования, кредитования и расчетов в сфере предпринимательства

Собственный капитал выражает остаточность прав собственника на имущество компании и ее доходы. Для оценки ликвидности компаний отдельных организационно-правовых форм экономисты оперируют понятием чистых активов, которые представляют собой разницу между суммой активов (итог баланса компании за вычетом НДС по приобретенным ценностям, задолженности участников (учредителей) по взносам в уставный… Читать ещё >

Правовое регулирование финансирования, кредитования и расчетов в сфере предпринимательства (реферат, курсовая, диплом, контрольная)

В результате изучения данной главы студент должен:

знать

- • систему финансирования субъектов предпринимательской деятельности;

- • механизм бюджетного субсидирования и кредитования участников хозяйственного оборота;

уметь

- • юридически корректно осуществлять расчеты между участниками предпринимательской деятельности;

- • анализировать условия договоров в сфере банковского кредитования;

владеть

• навыками отбора наиболее эффективных с экономико-правовой точки зрения кредитных программ.

Система финансирования субъектов предпринимательской деятельности

Функционирование хозяйствующего субъекта невозможно без финансирования, т. е. процесса обеспечения предпринимательской деятельности денежными средствами.

Финансовые ресурсы представляют собой фонд денежных средств, формируемый при создании коммерческой организации и пополняемый в результате ее производственно-хозяйственной деятельности за счет реализации товаров и услуг, выбывшего имущества, а также путем привлечения внешних источников финансирования.

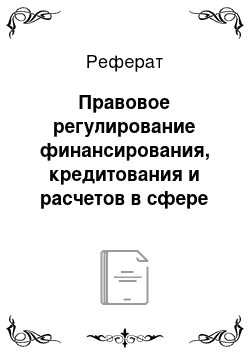

Финансовые ресурсы предпринимательской организации в экономике фирмы по источникам формирования делят на две группы: собственные и заемные (рис. 6.1)[1].

Собственные средства компании, или собственный капитал включают в себя: уставный капитал; фонды, накопленные компанией в процессе ее деятельности (резервный капитал, добавочный капитал[2], нераспределенная прибыль); иные взносы юридических и физических лиц (целевое финансирование, взносы и пожертвования).

Рис. 6.1. Классификация финансовых ресурсов компании по источникам.

формирования В процессе осуществления своей хозяйственной деятельности коммерческая организация вкладывает денежные средства в основные средства, закупает материалы, топливо, оплачивает труд работников, в результате чего производятся товары, оказываются услуги, которые, в свою очередь, оплачиваются покупателями. После этого затраченные денежные средства возвращаются в организацию в составе выручки от реализации. После возмещения затрат фирма получает прибыль, которая идет на формирование различных фондов (резервного фонда, фондов накопления, фондов социального развития, фондов потребления) либо образует единый фонд предприятия — нераспределенную прибыль. Прибыль является основным источником развития коммерческой организации и формирования резервного капитала.

Собственный капитал выражает остаточность прав собственника на имущество компании и ее доходы. Для оценки ликвидности компаний отдельных организационно-правовых форм экономисты оперируют понятием чистых активов, которые представляют собой разницу между суммой активов (итог баланса компании за вычетом НДС по приобретенным ценностям, задолженности участников (учредителей) по взносам в уставный капитал, стоимости собственных акций, выкупленных у акционеров) и суммой обязательств, принимаемых к расчету (целевое финансирование и поступления денежных средств, долгосрочные обязательства, статьи баланса «Краткосрочные обязательства» за вычетом «Доходов будущих периодов»). При этом, если стоимость чистых активов оказывается меньше величины уставного капитала, то коммерческая организация обязана объявить об уменьшении его размера, а если стоимость чистых активов уменьшается ниже установленного законом минимального размера уставного капитала компании, то такая компания подлежит ликвидации.

В реальной экономике коммерческая организация не может покрывать свои потребности только за счет собственных источников финансирования. Это связано с особенностями движения денежных потоков, при которых моменты поступления платежей за товары и услуги в организацию не совпадают со сроками погашения обязательств фирмы — в результате возникают непредвиденные задержки платежей. Дополнительная потребность в финансировании может быть также обусловлена инфляцией, когда поступающие в организацию в виде выручки от реализации средства обесцениваются и не могут обеспечить возросшую в связи с повышением цен на сырье и материалы потребность фирмы в денежных средствах. Кроме того, расширение деятельности организации требует вовлечения дополнительных ресурсов. Таким образом, появляются заемные источники финансирования, которые могут быть получены путем: взятия кредитов; выпуска (эмиссии) облигаций и других корпоративных ценных бумаг; образования кредиторской задолженности.

Коммерческие организации получают кредиты на условиях платности, срочности, возвратности и целевого использования. Рассматривая кредитную заявку фирмы, банк проводит проверку ее юридической (юридический статус заемщика, размер уставного капитала, юридический адрес и т. д.) и финансовой кредитоспособности (оценка возможностей организации своевременно возвратить ссуду). Недостатком кредитной формы финансирования является необходимость выплаты процентов по кредиту, сложность его оформления, необходимость обеспечения, а также ухудшение в результате привлечения заемных средств структуры баланса организации, что может приводить к потере ею финансовой устойчивости, неплатежеспособности и в конечном счете к банкротству.

Компании могут получать финансирование также путем выпуска (эмиссии) облигаций, которые представляют собой разновидность ценных бумаг, выпускаемых в качестве долговых обязательств организации. Облигации могут быть краткосрочными (на 1−3 года), среднесрочными (на 3−5 лет) и долгосрочными (более 5 лет). В конце срока обращения они погашаются, т. е. владельцам выплачивается их номинальная стоимость. Облигации могут быть купонными, по которым выплачивается периодический доход, и бескупонными, периодический доход по которым не выплачивается. Размещаются облигации по цене ниже номинала, а погашаются по номиналу. Разница между ценой размещения и номиналом образует дисконт, т. е. доход владельца. Недостатком данного способа финансирования является наличие затрат на эмиссию ценных бумаг, необходимость выплаты процентов по ним, ухудшение ликвидности баланса компании.

Кредиторская задолженность представляет собой отсрочки платежа, в результате которых денежные средства временно используются в хозяйственном обороте организации-должника. Каждая компания имеет так называемые устойчивые пассивы, т. е. не снижаемый, постоянный остаток кредиторской задолженности, состоящей из задолженности по заработной плате, перед бюджетом, по отчислениям в социальные фонды и т. п. Использование данного способа финансирования значительно повышает риск потери организацией ликвидности, поскольку кредиторская задолженность относится к наиболее срочным обязательствам компании.

В юридической науке существует своя классификация видов финансирования[3]:

- • в зависимости от цели: финансирование текущее (обеспечивающее денежными средствами текущую производственно-хозяйственную деятельность компании, пополнение ее оборотных средств на цели закупки сырья, материалов, выплаты заработной платы и т. д.) и инвестиционное (приводящее к увеличению капитала компании, созданию новых капитальных активов — зданий, сооружений, оборудования, технологий и т. д.);

- • в зависимости от источника финансирования: самофинансирование (реализуемое за счет собственных источников) и внешнее (заемное) финансирование]

- — в свою очередь, внешнее финансирование в зависимости от субъекта, предоставляющего средства, может быть государственным (за счет средств государственного бюджета), муниципальным (за счет средств бюджетов муниципальных образований) или частным (за счет средств частных собственников);

- • в зависимости от условий предоставления финансовых средств выделяют: кредитование (предоставление денежных средств на условиях возвратности, срочности и платности) и собственно финансирование (безвозвратное предоставление денежных средств[4]).

- [1] См.: Балашов А. И. Экономика фирмы: учеб, пособие. Ростов н/Д: Феникс, 2010.С. 109−114.

- [2] Порядок формирования уставного, резервного и добавочного капитала был рассмотренавторами в параграфе 3.4.

- [3] См.: Предпринимательское право: учебник / отв. ред. И. В. Ершова, Г. Д. Отнюкова.М.: Проспект, 2015. С. 263.

- [4] См.: Ершова И. В. Предпринимательское право: учебник. М.: Юриспруденция, 2009.С. 499.