Медицинское страхование.

Страхование

Сущность медицинского страхования составляет механизм передачи риска, связанного с временной или постоянной потерей здоровья, и расходов, связанных с восстановлением утраченного здоровья. Объектом медицинского страхования является страховой риск, обусловленный расходами, понесенными застрахованным в связи с его обращением в медицинскую организацию за оказанием медицинской помощи. Медицинское… Читать ещё >

Медицинское страхование. Страхование (реферат, курсовая, диплом, контрольная)

Несмотря на то что большинству людей серьезная медицинская помощь требуется редко, если такая необходимость все же наступает, то при отсутствии медицинского страхования или возможности оплаты медицинских услуг третьей стороной (например государством или работодателем) расходы могут оказаться весьма обременительными.

Сущность медицинского страхования составляет механизм передачи риска, связанного с временной или постоянной потерей здоровья, и расходов, связанных с восстановлением утраченного здоровья. Объектом медицинского страхования является страховой риск, обусловленный расходами, понесенными застрахованным в связи с его обращением в медицинскую организацию за оказанием медицинской помощи. Медицинское страхование может осуществляться как в добровольной, так и в обязательной форме.

Обязательное медицинское страхование (ОМС) выступает в качестве составной части системы государственного социального страхования и обеспечивает всем гражданам Российской Федерации равные возможна ности в получении медицинской и лекарственной помощи в объеме и на условиях, соответствующих программам медицинского страхования.

Л/— ОМС осуществляется в соответствии Обязательное медицинское Л J

страхование с Федеральным законом от 29.11.2010.

— № 326-ФЗ «Об обязательном медицинском страховании в Российской Федерации», который регулирует отношения его субъектов и участников, устанавливает их права и обязанности.

Страховым риском в ОМС является предполагаемое событие, при наступлении которого возникает необходимость осуществления расходов на оплату оказываемой застрахованному лицу медицинской помощи. Страховой случай в ОМС — это совершившееся событие (заболевание, травма, иное состояние здоровья застрахованного лица, профилактические мероприятия), при наступлении которого застрахованному лицу предоставляется страховое обеспечение. Страховое обеспечение представляет собой исполнение обязательств по предоставлению застрахованному лицу необходимой медицинской помощи при наступлении страхового случая и по ее оплате.

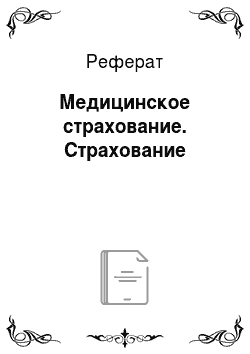

В качестве субъектов ОМС выступают застрахованные лица, страхователи, Федеральный фонд ОМС. Участниками ОМС являются территориальные фонды ОМС, страховые медицинские организации, медицинские организации. Общий механизм организации ОМС представлен на рис. 2.9.

Рис. 2.9. Механизм обязательного медицинского страхования в Российской Федерации.

Застрахованными лицами являются граждане Российской Федерации, постоянно или временно проживающие в Российской Федерации иностранные граждане, лица без гражданства.

Страхователями для работающих граждан являются их работодатели. Страховые взносы исчисляются и уплачиваются в фонды ОМС в соответствии с Федеральным законом РФ от 24.07.2009 № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования». В настоящее время тариф страхового взноса на ОМС (ст. 12 Закона) составляет 5,1%. Страхователями для неработающих граждан являются органы исполнительной власти субъектов РФ. Администратором страховых взносов в системе ОМС выступает ПФ РФ, который затем перечисляет денежные средства в фонды ОМС.

Федеральный и территориальные фонды ОМС были созданы как самостоятельные некоммерческие финансово-кредитные учреждения для реализации государственной политики в области ОМС. Федеральный фонд является страховщиком в рамках реализации базовой программы ОМС. Территориальные фонды осуществляют отдельные полномочия страховщика в части реализации территориальных программ ОМС. Страховые медицинские организации осуществляют отдельные полномочия страховщика в соответствии с договором о финансовом обеспечении ОМС, заключаемым с территориальным фондом.

Страховщиками, осуществляющими ОМС, могут выступать страховые медицинские организации, имеющие лицензию на проведение этого вида страхования. Страховая деятельность по ОМС в соответствии с действующим законодательством осуществляется на некоммерческой основе.

Страховая медицинская организация вправе одновременно проводить обязательное и добровольное медицинское страхование, но не вправе осуществлять иные виды страховой деятельности. На право заниматься каждым видом медицинского страхования выдается отдельная лицензия.

Медицинскую помощь в системе ОМС оказывают медицинские организации любой формы собственности, имеющие соответствующие лицензии.

Государственные гарантии бесплатного оказания гражданам медицинской помощи за счет средств ОМС на всей территории РФ устанавливаются базовой программой ОМС. На территории субъектов РФ медицинская помощь оказывается в рамках территориальной программы ОМС. Программы разрабатываются с учетом особенностей возрастно-полового состава, уровня и структуры заболеваемости населения субъекта РФ, климатогеографических условий региона и транспортной доступности медицинских организаций.

В качестве субъектов страховых отноДобровольное медицинское «.

страхование шении в ДМС выступают страхователь.

— (застрахованный), страховая медицинская организация (страховщик) и поставщик медицинских услуг (медицинская организация, частнопрактикующие врачи и т. д.). Взаимоотношения между субъектами добровольного медицинского страхования строятся на основании договора страхования, который содержит права и обязанности сторон.

Добровольное медицинское страхование (ДМС) осуществляется на основе программ ДМС и призвано обеспечить застрахованным гражданам получение медицинских услуг сверх минимума, гарантированного социальными программами.

В системе добровольного страхования застрахованные граждане могут выступать в роли страхователей, самостоятельно заключая договор медицинского страхования со страховой медицинской организацией. Договор ДМС может также заключаться в пользу третьих лиц, которые будут застрахованными, но договору.

Страховщик разрабатывает программу ДМС, включающую перечень видов медицинских услуг, гарантируемых застрахованному в соответствии с договором страхования и расходы по которым подлежат возмещению со стороны страховщика. Программа ДМС прилагается к договору страхования.

Пример

Содержание программы ДМС:

- — перечень форм медицинской помощи (амбулаторно-поликлиническая, скорая, стоматологическая, экстренная/плановая стационарная и т. д.);

- — перечень медицинских профилей, по которым оказывается медицинская помощь;

- — перечень видов медицинских услуг (прием врачей-специалистов, оформление листков нетрудоспособности, оформление рецептов, диагностические исследования);

- — лечебные процедуры и манипуляции;

- — перечень видов медицинских услуг и заболеваний, лечение которых не оплачивается.

Страховая сумма в ДМС зависит от стоимости выбранной программы страхования и медицинской организации, где будут оказываться медицинские услуги. Перечень медицинских услуг (программа страхования) и страховая сумма по договору страхования устанавливаются по соглашению между страхователем и страховщиком.

Страховым случаем в ДМС является обращение застрахованного лица в медицинскую организацию за медицинской помощью в связи с возникновением любого из заболеваний, включенных в программу медицинского страхования. При наступлении страхового случая у страховщика возникает обязанность осуществить выплату страхового обеспечения в размере полной или частичной компенсации медицинских расходов застрахованного лица.

Оказанные застрахованному лицу медицинские услуги оплачиваются (компенсируются) на основании счетов или иных документов, подтверждающих факт оказания медицинских услуг. Страховщик не оплачивает медицинские услуги, не предусмотренные программой страхования, а также медицинские услуги, полученные по инициативе застрахованного лица без предварительного согласования со страховщиком в медицинских организациях, нс определенных договором страхования.

К перечню случаев, когда страховщик освобождается от исполнения своих обязательств по договору медицинского страхования, относятся следующие:

- 1) причинение застрахованным лицом вреда самому себе;

- 2) совершение застрахованным лицом противоправных действий;

- 3) участие застрахованного лица в беспорядках или военных действиях;

- 4) медицинские услуги, связанные с лечением следующих заболеваний и состояний:

- — ВИЧ-инфекция, СПИД;

- — особо опасные инфекционные болезни: оспа, полиомиелит, вызванный диким полиовирусом, человеческий грипп, вызванный новым подтипом, тяжелый острый респираторный синдром (ТОРС), холера, чума, малярия, вирусные лихорадки, передаваемые членистоногими, и вирусные геморрагические лихорадки, менингококковая болезнь;

- — алкоголизм, наркомания, токсикомания;

- — психические расстройства и расстройства поведения;

- — злокачественные новообразования, гемобластозы;

- — туберкулез;

- — наследственные заболевания: хромосомные, моногенные, митохондриальные (болезни, аномалии, нарушения); наследственные болезни обмена; аномалии развития, врожденные пороки; детский церебральный паралич;

- — системные поражения соединительной ткани, в том числе все недифференцированные коллагенозы;

- — заболевания, сопровождающиеся хронической почечной или печеночной недостаточностью и требующие проведения хронического гемодиализа;

- — хронические гепатиты С, Е, F, G.

Также не оплачиваются расходы, связанные с проведением любых оздоровительных, профилактических и косметологических мероприятий, с кардиохирургией, трансплантацией органов и тканей.

— По сравнению со страхованием жизни Оценка риска и тарификация сумма выплаты в медицинском страховав медицинском страховании " .

—- нии является менее определенной. Медицинские расходы могут существенно варьироваться от небольшой суммы до весьма значительной в зависимости от тяжести заболевания или травмы. Второй особенностью медицинского страхования является возможность наступления нескольких страховых случаев в течение периода страхования. Кроме того, на суммы выплат влияют инфляция, изменения в экономике и медицинской практике. Одним из ключевых факторов формирования цены страхового полиса является стоимость медицинских услуг, которая различна по регионам.

При заключении договора страхования страховщик вправе потребовать от подлежащего страхованию лица заполнения декларации здоровья (анкеты). В основном договоры ДМС заключаются сроком на один год, в этом случае тарифы рассчитываются дифференцированно в зависимости от принадлежности застрахованных к определенной группе риска для каждого возраста. Тарифные ставки рассчитываются отдельно по каждому виду медицинской помощи, включенной в страховую программу.