Финансовые модели пенсионного страхования и обеспечения

Оптимальное сочетание интересов субъектов правоотношений при организации социального страхования базируется на личной ответственности работников и работодателей, их солидарной взаимопомощи, что воплощается в распределении страховой нагрузки между работниками и работодателями на паритетной основе. Принципиально важным моментом выступает и факт страхования рисков старости, инвалидности, болезней… Читать ещё >

Финансовые модели пенсионного страхования и обеспечения (реферат, курсовая, диплом, контрольная)

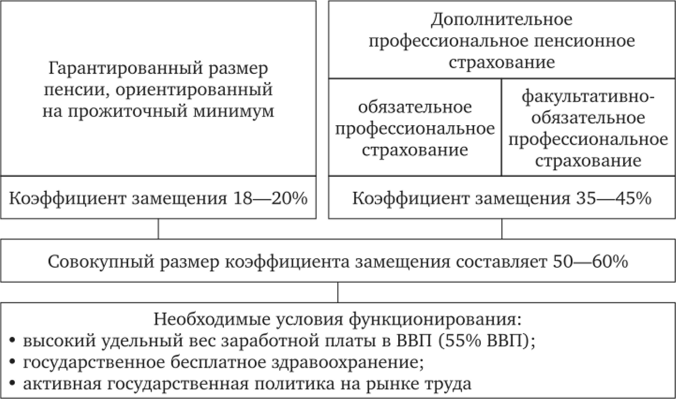

В соответствии с первоначальными концепциями, заложенными при формировании национальных пенсионных систем, традиционно выделяют три основные модели пенсионного обеспечения: модель Бисмарка, Бевериджа и советскую.

Пенсионная модель Бисмарка. Определяющую роль в данной модели играет институт обязательного социального пенсионного страхования, который основан на максимальном учете в системе правового регулирования пенсионного обеспечения природы трудовых отношений.

Необходимой предпосылкой стабильного функционирования обязательного социального пенсионного страхования является эффективное договорное и межотраслевое регулирование заработной платы, что позволяет обеспечивать сравнительно низкую ее дифференциацию (в ФРГ ее отношение между крайними децильными группами застрахованных составляет 1: 4,5), а также высокий удельный вес заработной платы в ВВП — 45%.

К характерным чертам модели Бисмарка относится высокая степень участия застрахованного в финансировании системы: страховая нагрузка распределяется между работником и работодателем либо на паритетных началах (в Германии 50: 50), либо хотя и меньшее, но значительное участие застрахованного лица в финансировании (Австрия, Бельгия, Франция). Этот факт стимулирует ответственность работника за свое пенсионное будущее, обеспечивает высокую собираемость страховых взносов и позволяет устанавливать строгую зависимость размеров пенсии от заработной платы, страховых платежей и продолжительности страхового стажа.

Оптимальное сочетание интересов субъектов правоотношений при организации социального страхования базируется на личной ответственности работников и работодателей, их солидарной взаимопомощи, что воплощается в распределении страховой нагрузки между работниками и работодателями на паритетной основе. Принципиально важным моментом выступает и факт страхования рисков старости, инвалидности, болезней и необходимости длительного ухода в связи с болезнью, что особенно актуально для пожилых категорий населения (табл. 15).

Таблица 15

Финансовая модель Бисмарка по распределению нагрузки страховых взносов по отдельным видам обязательного социального пенсионного и медицинского страхования,

% от величины заработной платы наемных работников

Вид страхования | Работодатели | Работники | Государство | Всего |

Пенсионное страхование. | —. | |||

Медицинское страхование, страхование временной утраты трудоспособности. | ||||

Страхование по длительному уходу. | ||||

Итого. |

Источник: Роик В. Д. Обязательное и добровольное пенсионное страхование: институты и финансы. М.: Альпина Паблишер, 2014. С. 29.

Кроме того, пенсионная система данного вида учитывает специфику профессиональной деятельности. Например, в ФРГ имеются автономные пенсионные системы для четырех групп застрахованных:

- а) рабочих и служащих, работающих по найму и отдельных категорий самозанятого населения;

- б) государственных служащих;

- в) фермеров и членов их семей;

- г) лиц свободных профессий — врачей, аптекарей, архитекторов, адвокатов, нотариусов и т. д.

Второй компонент пенсионных систем, организованных по модели Бисмарка, представляет собой добровольно организованные пенсионные планы предприятий (табл. 16).

Таблица 16

Характеристика пенсионной системы по модели Бисмарка

Характеристики пенсионной системы | Вид пенсионного страхования | |

Обязательное социальное пенсионное страхование | Добровольное дополнительное пенсионное страхование работников предприятиями | |

Основная цель. |

| Повышение размера пенсий и на этой основе закрепление квалифицированных работников. |

Коэффициент замещения. | 60—70%. | 10—20%. |

Необходимые условия функционирования. |

|

|

Источник: Роик В. Д. Обязательное и добровольное пенсионное страхование: институты и финансы. М.: Альпина Паблишер, 2014. С. 30.

Организационные и нормативные основы «пенсий от предприятий» регулируются тарифными соглашениями, заключенными профсоюзами и ассоциациями работодателей. Привлекательной стороной данного вида пенсий является законодательно закрепленная возможность для предприятий использовать длительные по времени финансовые ресурсы (в форме беспроцентных кредитов) для развития предприятий. В ФРГ почти половина наемных работников охвачена данным видом пенсионного обеспечения, а размер данной пенсии составляет, как правило, 20—40% от размера пенсии, организованной на основе обязательного социального пенсионного страхования.

Пенсионная модель Бевериджа, концепция которой была разработана в годы Второй мировой войны и реализована в Великобритании в 1950;е гг. Для нее присуще сочетание универсального и всеобщего характера систем социального страхования и обеспечения, с одной стороны, и личного (добровольного) страхования жизни — с другой. Согласно позиции У. Бевериджа, основной целью социального обеспечения должно было быть уничтожение нищеты посредством обеспечения необходимого дохода всем «добропорядочным подданным»[1] при утрате источников средств к существованию.

Первоначально пенсионная система предусматривала выплату пенсии в едином размере на уровне прожиточного минимума и практически всеобщий охват. В то же время признавалась индивидуальная свобода человека в обеспечении дополнительного пенсионного дохода сверх прожиточного минимума.

Важнейшие черты модели Бевериджа:

- • трехуровневый тип социальной защиты, в котором ответственность основных субъектов правоотношений распределена по схеме: государство — базовые гарантии социальной защиты всего населения; работодатель — социальное (профессиональное) страхование наемных работников (в котором частичное участие принимает работник); работник — дополнительное личное страхование;

- • ориентация государственных социальных гарантий на прожиточный минимум, дополнительного профессионального страхования — на замещение (компенсацию) заработка, дополнительного добровольного личного страхования — на реализацию имеющихся личных возможностей в интересах собственной социальной защиты;

- • обеспечение государством трех базовых условий жизнедеятельности населения — государственное здравоохранение, предоставление равных возможностей для воспитания детей семьям с разными доходами (пособия на детей) и предотвращение массовой безработицы в стране, что является платформой для трех уровней социальной защиты.

Значительное влияние на выдвинутые У. Бевериджем положения оказали идеи Дж. Кейнса[2], касающиеся необходимости государственного регулирования безработицы и экономической деятельности. Отсюда — предложения Бевериджа о необходимости повышения роли государства в социальной сфере: принятие мер по предотвращению массовой безработицы, развитие системы государственного вспомоществования, введение государственной службы здравоохранения, гарантирующей предоставление всем слоям населения бесплатной медицинской помощи.

Беверидж полагал, что семейные пособия и национальную службу здравоохранения следует финансировать из госбюджета, а прочие меры социальной защиты — за счет отчислений самих работников и работодателей, а также субсидий государства.

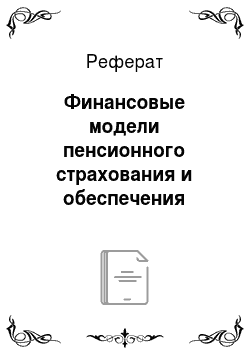

Базовое пенсионное обеспечение в странах, где пенсионные системы основаны на модели Бевериджа, были со временем дополнены страховыми системами. Размер пенсий в рамках последних зависит от индивидуального заработка застрахованного. Системы могут быть обязательными (Великобритания) или добровольными (Австралия, Новая Зеландия), носить государственный, государственно-частный или частный характер (рис. 5).

Рис. 5. Характеристика пенсионной системы, организованной на основе модели Бевериджа1

Несмотря на существенную трансформацию пенсионных моделей, основанных на идеологии Бевериджа (например, в Великобритании, Австралии, Новой Зеландии), их отличительной чертой остается значительная роль программ обеспечения минимального дохода, имеющих всеобщий характер, и часто относительная свобода в выборе форм дополнительного пенсионного обеспечения (обязательного или добровольного) .

Современные системы, возникшие на основе идеологии Бевериджа, базируется на двухуровневом способе организации обязательного социального обеспечения в форме базовой и профессиональной пенсий (табл. 17).

Следует отметить, что в результате развития национальных пенсионных систем они дополнялись различными пенсионными институтами. Например, в Великобритании активно используется страхование профессиональных пенсий. Таким образом, в универсальные единые системы включались страховые, а в страховые — программы по обеспечению минимального уровня гарантий (табл. 18).

Таблица 17

Финансовая модель Бевериджа по распределению нагрузки страховых взносов по обязательному социальному пенсионному страхованию, % от величины заработной платы наемных работников

Вид страхования | Работо датели | Работ ники | Государство | Всего |

Пенсионное страхование (обязательное — базовое). | Считается, что участвует путем отказа от сбора налогов. | |||

Профессиональное дополнительное. | ||||

Медицинское страхование. | —. | —. | Государственное здравоохранение. | |

Итого. | —. |

Источник: Роик В. Д. Обязательное и добровольное пенсионное страхование: институты и финансы. М.: Альпина Паблишер, 2014. С. 33.

Таблица 18

Пенсионная формула в зависимости от целей, стоящих перед системой1

Модель | Модель Бевериджа | Модель Бисмарка |

Цель. | Обеспечение прожиточного минимума. | Сохранение уровня дохода, достигнутого в период трудовой деятельности. |

Пенсионная формула. |

| 1) Пенсия определяется в % к среднему заработку при наличии полного требуемого стажа. Размер пропорционально снижается при недостатке стажа; 2) определяется цена одного года стажа в % к среднему заработку. Пенсия исчисляется как произведение цены одного года стажа на число лет стажа. Дополнительные факторы (порядок исчисления среднего заработка, фактический возраст выхода на пенсию). |

Советская модель основана на ленинской программе организации социалистической системы социального страхования, обсуждению которой была посвящена VI (Пражская) Всероссийская конференция РСДРП (1912 г.). В это время в России развернулась оживленная политическая дискуссия, связанная с обсуждением и принятием думских законопроектов по социальному страхованию. В. И. Ленин разработал альтернативную программу, исходное положение которой было сформулировано следующим образом: «наилучшей формой страхования рабочих является государственное страхование их»[3].

Словосочетание «государственное страхование» означало качественно иной подход к формированию страховых фондов для нетрудоспособных лиц. Наиболее значащие тезисы его программы: «все расходы по страхованию должны падать на предпринимателей и государство»; «страхование должно охватывать всех лиц наемного труда», «повышение доли компенсаций до среднего заработка»; «перевод управления страховых организаций на начала полного самоуправления застрахованных»[4].

Провозглашенные принципы организации «государственного страхования» на самом деле не являются страховыми. Это скорее социальная помощь или социальное обеспечение из государственного бюджета. Реализация таких подходов при советской власти показала наряду с несомненными их достоинствами (широта охвата, государственная гарантированность) и их органические пороки.

Советская модель организации пенсионного обеспечения базируется на классовой социальной солидарности, государственном бюджетном обеспечении, не возлагает на застрахованных лиц никаких обязательств по их участию в финансировании системы. Им предоставляются лишь определенные права, например, право на пенсионное обеспечение по инвалидности, в случае потери кормильца.

Сторонники такой системы социального обеспечения (в основном, социалисты и коммунисты) еще в 1920;х гг. выдвинули лозунг — отменить всякие взносы со стороны работающих, перейти к страхованию без взносов, а необходимые финансовые средства черпать или исключительно из выплат, осуществляемых предприятиями, и (или) из государственного бюджета[5].

Следует подчеркнуть, что с переходом к такой системе социальное страхование утрачивает страховой характер. Становится неясным и расплывчатым один из важнейших признаков страхования — систематическая уплата взносов самими страхуемыми, при этом круг субъектов, несущих ответственность по страхованию, не совпадает с кругом лиц, подвергающихся риску (табл. 19).

Необходимыми условиями функционирования советской системы государственного социального обеспечения служили государственные административные формы регулирования заработной платы в отраслевом и межотраслевом разрезе и на уровне предприятий, практически.

100%-ное обеспечение занятости трудоспособного населения, государственное здравоохранение, государственное бюджетное социальное обеспечение (пенсии неработающим пенсионерам, социальное обслуживание инвалидов и одиноких престарелых).

Таблица 19

Советская финансовая модель по распределению нагрузки страховых взносов по видам обязательного социального страхования, % от величины заработной платы наемных работников

Вид страхования | Работода тели | Работ ники | Государство | Всего |

Пенсионное страхование. | Дотировало 2/3 расходов от бюджета пенсионных выплат. | |||

Страхование временной утраты трудоспособности. | —. | —. | ||

Медицинское страхование. | —. | —. | Государственное здравоохранение. | —. |

Страхование в связи с безработицей. | —. | —. | Государственное регулирование занятости. | —. |

Страхование от несчастных случаев на производстве и профессиональных заболеваний. | ||||

Итого. | 4,4—14, (средняя величина 10). |

Источник: Роик В. Д. Обязательное и добровольное пенсионное страхование: институты и финансы. М.: Альпина Паблишер, 2014. С. 36.

В этом заключаются принципиальные отличия советской модели государственного социального обеспечения от модели социального страхования Бисмарка и модели государственной социальной защиты Бевериджа (рис. 6).

Таким образом, финансовые модели пенсионного страхования, как сочетание применяемых пенсионных институтов и методов их финансирования, отражают развитость отдельных видов пенсионного страхования, состояние с регулированием рынка труда и заработной платы. При наличии значительной доли безработных и теневого рынка труда государство вынуждено активно применять системы социальной защиты для этих категорий граждан при их выходе на пенсию. Значительная численность населения с низкими размерами заработной платы также вызывает необходимость оказания мер социальной поддержки этой категории пенсионеров.

Рис. 6. Основные модели социального страхования1

Использование метода оценки финансовой модели пенсионного страхования требует проведения анализа информации о численности застрахованных работников и безработных, возрастной структуре населения и прогнозов ее изменения в среднеи долгосрочной перспективе, продолжительности страхового стажа, размеров заработной платы по группам работникам (как правило, по децилям), продолжительности предстоящей жизни мужчин и женщин.

На основании анализа может быть составлен прогноз финансового обеспечения пенсионной системы, необходимости изменения тарифной политики или коэффициентов замещения.

- [1] Великобритания была и остается монархией.

- [2] Джон Мейнард Кейнс (1883—1946), английский экономист, считавший несостоятельной концепцию саморегулирующейся экономики и выступавший за государственное регулирование экономики.

- [3] КПСС в резолюциях и решениях съездов, конференций и пленумов ЦК. Т. 1. М. :Политиздат, 1970. С. 337.

- [4] Данный принцип не реализован у нас в стране и до настоящего времени.

- [5] Якушев Л. П. Социальная защита. Государственная академия управления. М., 1998.С. 68—105.