Налоговая политика и налоговое бремя

Внутренний аспект оценки, т. е. оценка распределения тяжести налогообложения между различными социальными группами и отдельными предприятиями, в начале XX в. практически не исследовался. Это объясняется в первую очередь недостаточным развитием статистики, отсутствием достоверного статистического материала, недостаточной изученностью процесса переложения налогов. Поэтому для расчета тяжести… Читать ещё >

Налоговая политика и налоговое бремя (реферат, курсовая, диплом, контрольная)

Понятие налогового бремени и способы его оценки

Для характеристики воздействия налогообложения на экономику и экономических субъектов используют различные термины: «налоговое бремя», «налоговая нагрузка», «налоговый пресс», «тяжесть налогообложения», «налоговая квота» и т. п. В российских официальных документах, как правило, используется термин «налоговая нагрузка». По мнению некоторых авторов, это объясняется тем, что термин «налоговое бремя» изначально несет отрицательный подтекст, вследствие чего государственные органы, разрабатывающие налоговую политику, стараются его избегать1. А вот в научных финансовых работах, официальных международных изданиях этот термин широко используется. Но нашему мнению, все перечисленные термины являются синонимами, что подтверждается толковыми словарями и энциклопедиями.

Понятие «налоговое бремя» имеет несколько аспектов: экономический, фискальный и ценовой[1][2]. Как экономический показатель налоговое бремя характеризует совокупную цену услуг государства по реализации возложенных на него функций, уплачиваемую экономическими субъектами. При этом различают налоговое бремя реальное — как показатель, характеризующий отношение суммы фактически уплаченных обязательных платежей к величине соответствующего результата деятельности, и номинальное — как показатель, характеризующий отношение начисленных обязательных платежей к величине соответствующих результатов деятельности.

Как фискальный показатель налоговое бремя определяет степень централизации и обобществления создаваемого ВВП в бюджетной системе страны и перераспределения этой части ВВП посредством предоставления экономическим субъектам общественных благ и финансовой помощи.

Налоговое бремя как ценовой показатель характеризует удельный вес обязательных платежей в соответствующем результирующем источнике их уплаты (валовом продукте, национальном доходе, добавленной стоимости).

В качестве результирующих показателей деятельности и источников уплаты налогов рассматриваются показатели, объединяющие в себе различные виды доходов в экономике.

На макроуровне в качестве таковых используются показатели системы национальных счетов: ВВП, национальный доход, валовая добавленная стоимость (ВДС), а также соответствующие элементы этих показателей: оплата труда, денежные доходы населения, расходы на конечное потребление и др.

На микроуровне в качестве таких показателей используются выручка предприятия, добавленная стоимость, прибыль и расходы на оплату труда, личные доходы и др.1

При проведении анализа налоговое бремя может рассчитываться по всей совокупности обязательных платежей, только по налогам и сборам, по их отдельных видам и группам, для отдельного налогоплательщика и их групп (организации, физические лица, по отраслям и сферам деятельности).

Понятие налогового бремени (налоговой нагрузки или иных аналогичных наименований) возникло фактически одновременно с появлением налогов. Вопрос об изучении налогового бремени в финансовой науке был поднят в XVIII в. Проблема определения тяжести обложения включает в себя два аспекта:

- 1) внешний, который заключается в исчислении тяжести обложения всей страны в целом;

- 2) внутренний, т. е проблема оценки распределения налогового бремени между различными слоями населения, на отрасли и отдельные предприятия.

На первых этапах развития финансовой науки основное внимание уделялось внешнему аспекту проблемы, поскольку уровень развития самой финансовой науки, а также отсутствие необходимой статистики делали рассмотрение второго (внутреннего) аспекта невозможным.

Проблема оценки налогового бремени на первом этапе была сформулирована следующим образом: возможно ли на основании опыта различных стран установить какую-то оптимальную норму сотношения между величиной бюджета государства и национальным доходом?

Первое упоминание о количественной оценке показателя налогового бремени сделали в XVIII в. немецкие экономисты А. Бифельд и Ф. Юсти. Последний впервые дал определение налогового бремени на уровне государства как соотношение бюджета государства и национального дохода[3][4].

В XIX в. несмотря на серьезные успехи финансовой науки не удалось решить поставленных вопросов сколько-нибудь обоснованным способом, как с точки зрения методики оценки тяжести обложения, так и с точки зрения формулирования практических рекомендаций для практики. Процесс установления налогового бремени носил эмпирический характер и определялся главным образом фискальными интересами государства.

Значительный рост налоговой нагрузки, вызванный Первой мировой войной и ее последствиями, послужил новым импульсом к исследованию проблемы тяжести налогообложения в 1920;е гг. Важнейшим был вопрос, каким образом измерять величину налогового бремени, какую методику использовать. Это проблема, которая актуальна до сих пор даже для рассмотрения внешнего аспекта налогового бремени. В этот период был предложен ряд методик и критериев, но все они требовали сложных расчетов и, кроме того, очень грубо оценивали перераспределение налогов между группами населения.

Рассмотрим некоторые из методик оценки относительного налогового бремени в разных странах.

Оценивать налоговое бремя через отношение подушных квот налогового бремени всего населения к подушным квотам НД предложил Э. Селигмен1.

где НБ — налоговое бремя; Н — все налоги, уплачиваемые населением, включая косвенные; Чн — численность населения страны; Д — национальный доход[5][6].

На основании этого критерия Селигмен сделал оценку относительного налогового бремени в разных странах. При этом он признавал, что полученные результаты по разным странам не всегда соответствовали реальной тяжести обложения.

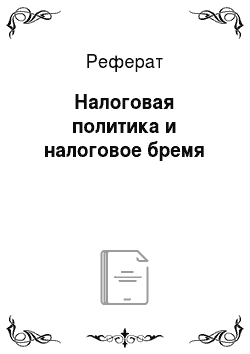

В 1920;е гг. столетия немецкие финансисты предложили измерять налоговое бремя по платежеспособности страны, которую оценивали в виде отношения суммы налогов надушу населения (подушная квота налогового бремени) к уровню свободного дохода[7]:

где СД — свободный доход, рассчитываемый по формуле:

где ГД — все доходы государственного бюджета, в том числе налоговые; Пч — выплаты государства частным лицам (проценты и погашения по государственному долгу, пенсии, ренты и т. п.); ПМ — прожиточный минимум;.

Ученые считали, что такой показатель наиболее точно учитывает тяжесть налогообложения. Однако из-за неразвитости финансовой статистики, в первую очередь, но оценке прожиточного минимума, применение данного метода оказалось практически невозможным. Поэтому финансовая наука использовала для практических целей методику Селигмена.

Советский ученый Г. Г. Соловей в 1920;е гг. провел с помощью этой методики сравнительную оценку тяжести налогообложения в ряде стран Европы и Америки (табл. 2.1). Несмотря на недостатки использованной методики, полученные результаты позволяют выявить некоторые тенденции в развитии налоговых систем. При этом наблюдается четкая тенденция увеличения налогового бремени: оно в сравнении с довоенным временем увеличилось в 1,5—2 раза.

Таблица 2.1

Налоговое бремя в странах Европы и Америки в начале XX в., % к национальному доходу1

Страна. | Годы. | Налоги. | Итого. | ||

государственные. | республиканские. | местные. | |||

Великобри; | 1913/14. | 7,2. | Н/д. | 4,1. | 11,3. |

тания. | 1926/1927. | 16,6. | 4,0. | 20,6. | |

Франция. | 10,2. | Н/д. | 3,6. | 13,8. | |

20,9. | 2,5. | 23,4. | |||

Германия. | 1913/1914. | 3,9. | 2,6. | 4,9. | 11,4. |

1927/1928. | 12,9. | 6,9. | 3,3. | 23,1. | |

Италия. | 1913/1914. | 10,4. | Н/д. | 2,5. | 12,9. |

1927/1926. | 15,3. | 2,5. | 17,8. | ||

США. | 1912/1913. | 1,9. | 0,9. | 3,6. | 6,4. |

1924/1925. | 4,3. | 1,2. | 3,1. | 8,6. | |

Российская. | |||||

империя —. | 9,7. | Н/д. | 1,8. | 11,5. | |

СССР. | 1927/1928. | 11,7. | 2,1. | 13,8. | |

Развивая методику Селигмена, Соловей предложил не просто учитывать, какая доля национального дохода приходится на каждого жителя страны, а оценивать, сколько у него осталось после уплаты налогов. В табл. 2.2 приведены данные расчетов остатка подушной нормы национального дохода за вычетом налогов[8][9]. Как следует из таблицы, после войны практически во всех странах (кроме США) доля национального дохода на душу населения с учетом уплаты налогов уменьшилась. Приведенные абсолютные данные целесообразно пересчитать в относительные по формуле.

Такая оценка полезна для сравнения с оценками, сделанными по другим методикам. В табл. 2.2 в последней колонке приведены данные таких расчетов, сделанные авторами по данным Соловья[10].

О) ГО Налоговое бремя в странах Европы и Америки в начале XX в. (методика Г. Г. Соловья).

Страна. | Годы. | Национального дохода. | Подушная норма (в довоенных рублях). | Всех налогов. | Остаток подушной нормы национального дохода за вычетом налогов. | Налоговое бремя % к остатку подушной нормы НД. | ||

государственных налогов. | республиканских налогов. | местных налогов. | ||||||

Великобритания. | 1913/1914. | 34,1. | Н/д. | 19,3. | 53,4. | 417,6. | 12,8. | |

1926/1927. | 99,1. | 24,1. | 132,2. | 382,8. | 33,2. | |||

Франция. | 1913 1927. | 36,4. | Н/д. | 12,8. | 49,2. | 305,8. | 16,1. | |

66,2. | 7,7. | 73,9. | 283,1. | 26,1. | ||||

Германия. | 1913/1914. | 11,8. | 8,1. | 14,9. | 34,8. | 272,2. | 14,2. | |

1927/1928. | 41,1. | 21,8. | 10,6. | 73,5. | 245,5. | 29,9. | ||

Италия. | 1913/1914. | 22,9. | Н/Д. | 5,5. | 28,4. | 190,6. | 14,9. | |

1925/1926. | 25,8. | 4,2. | 30,0. | 134,0. | 22,3. | |||

США. | 1912/1913. | 13,9. | 6,4. | 25,8. | 46,0. | 672,0. | 6,8. | |

1924/1925. | 36,2. | 10,0. | 26,3. | 72,5. | 760,5. | 9,5. | ||

Российская. | 9,6. | Н/д. | 1,7. | 11,3. | 86,7. | 13,0. | ||

империя —. | ||||||||

СССР. | 1927/1928. | 11,2. | 2,0. | 13,2. | 82,8. | 14,2. | ||

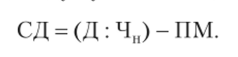

В 1920;е гг. советский экономист П. В. Микеладзе с использованием методики, близкой к методике немецких ученых, но несколько упростив ее, провел расчеты абсолютной и относительной тяжести налогообложения для стран, по которым в то время была необходимая статистическая база1.

В расчетах Микеладзе свободный доход рассчитан как разница между национальным доходом и прожиточным минимумом. Расчет прожиточного минимума основан не на средних фактических потребительских бюджетах, а на построении гипотетических нормальных бюджетов[11][12].

В табл. 2.3 приведены данные расчетов Микеладзе относительного налогового бремени, определяемого по формуле:

aside class="viderzhka__img" itemscope itemtype="http://schema.org/ImageObject">

aside class="viderzhka__img" itemscope itemtype="http://schema.org/ImageObject">

где СД — свободный доход на душу населения, определялся по формуле:

Оценка бремени налоговых платежей к свободному доходу в странах Европы и Америке в начале XX в.

(методика П. В. Микеладзе)[13]

Таблица 23

Страна. | Налоговое бремя,%. | |

Годы. | ||

1913/1914. | 1924/1925. | |

Великобритания. | 20,0. | 36,3. |

США. | 11,7. | 20,5. |

Германия. | 22,7. | 48,8. |

Индия. | 15,5. | Н/д. |

Представляется интересным сопоставить оценки налогового бремени, выполненные по разным методикам. В табл. 2.4 приведены результаты таких оценок[14]. Как очевидно, оценки, сделанные по методике Микеладзе, показывают почти вдвое большее значение тяжести налогового бремени. Представляется, что последняя из методик дает более правильную оценку тяжести налогообложения, поскольку учитывает не просто относительную величину подушной налоговой нагрузки, а то, что у плательщика осталось после уплаты налогов и удовлетворения жизненно важных потребностей.

Современное развитие финансовой статистики позволяет сделать оценку на основе методики немецких ученых. Однако сегодня она незаслужснно забыта, хотя с ее помощью можно достаточно точно оценить налоговое бремя на макроуровне, т. е. на уровне всей страны в целом.

Таблица 2.4

Оценка налогового бремени в странах Европы и Америки в начале XX в. с помощью различных методик

Страна. | Годы. | Методика. | ||

Э. Селигмена (формула (2.1)). | Г. Г. Соловья (формула (2.2)). | П. В. Микеладзе (формула (2.3)). | ||

Великобритания. | 1913/1914. | 11,3. | 12,8. | 20,0. |

1926/1927. | 20,6. | 32,2. | 36,3. | |

Франция. | 1913/1914. | 13,8. | 16,1. | Н/д. |

1926/1927. | 23,4. | 26,1. | ||

Германия. | 1913/1914. | 11,4. | 14,2. | 22,7. |

1927/1928. | 23,1. | 29,9. | 48,8. | |

США. | 1912/1913. | 6,4. | 6,8. | 11,7. |

1924/1925. | 8,6. | 9,5. | 20,5. | |

Российская импе; | 11,5. | 13,0. | Н/д. | |

рия — СССР. | 1927/1928. | 13,8. | 14,2. | |

В настоящее время оценка налогового бремени па макроуровне (внешний аспект) включает в себя оценку:

- • налогового бремени на экономику в целом;

- • налогового бремени на население.

Налоговое бремя на экономику в целом (НБЭ) определяется соотношением.

Налоговое бремя на население (НБн) можно оценить по следующей формуле:

где Дн — сумма полученных населением доходов.

Современный критерий оценки налогового бремени на экономику в некотором приближении совпадает с методикой, предложенной Э. Селигменом. Отличие состоит в использовании сегодня понятия ВВП вместо национального дохода у Селигмена. С учетом этого оценки, сделанные по его методике, дают несколько завышенные величины в сравнении с применяемой в настоящее время методикой (примерно на 15—20%). В табл. 2.5 приведены данные по налоговому бремени ряда стран мира в 2012 г.

Удельный вес налогов и других обязательных платежей в 2012 г., % ВВП1

Страна. | Налоговое бремя. |

ФРГ. | 42,9. |

Дания. | 52,8. |

Швеция. | 54,8. |

Великобритания. | 33,9. |

Испания. | 35,5. |

Канада. | 36,3. |

США. | 31,8. |

Япония. | 28,6. |

Объединенные Арабские Эмираты. | 1,8. |

Кувейт. | 3,4. |

Мьянма. | 3,5. |

Демократическая Республика Конго. | 4,3. |

Российская Федерация. | 34,9. |

Как следует из приведенных данных, в развитых странах уровень налоговых изъятий из ВВП достиг практически максимально возможного уровня. Вместе с тем в ряде стран, например ОАЭ, Кувейт, Мьянма, уровень этих изъятий соответствует уровню налогового бремени начала XX в. в развитых странах. Это объясняется различными причинами. Для беднейших стран обязательства государства перед населением минимальны; отсюда и минимальный уровень государственных расходов.

Для других стран (это главным образом нефтедобывающие страны) налоги составляют очень небольшую часть доходов бюджета. Главным источником доходов государства являются доходы от государственной монополии на добычу нефти и ее переработку. Граждане этих стран не только освобождены от налогов, но, наоборот, получают свою часть национального дохода.

Внутренний аспект оценки, т. е. оценка распределения тяжести налогообложения между различными социальными группами и отдельными предприятиями, в начале XX в. практически не исследовался. Это объясняется в первую очередь недостаточным развитием статистики, отсутствием достоверного статистического материала, недостаточной изученностью процесса переложения налогов. Поэтому для расчета тяжести налогообложения по отдельным группам населения финансовая наука ограничивалась изучением распределения косвенных налогов, тяжесть обложения которыми определялась по данным потребительских бюджетов.[15]

Во второй половине XX в. развитие экономической науки, методов и средств анализа, в первую очередь финансовой статистики и теории переложения, позволили проводить оценку налогового бремени более детально. Но и на сегодня эта проблема остается достаточно острой и требует своего решения.

В настоящее время в российской экономической науке не выработан единый подход к оценке налоговой нагрузки для каждого конкретного налогоплательщика, как физического, так и юридического лица.

Официальная методика расчета налогового бремени в соответствии с формулой (2.4) имеет ряд спорных моментов при определении как числителя, так и знаменателя[16].

Использование в числителе фактических налоговых поступлений целесообразно лишь для целей проведения международного сравнительного анализа налогового бремени. Для целей определения приоритетов налоговой политики данный показатель мало пригоден, так как не дает полного и объективного представления о действительной тяжести налогового бремени.

Для использования этого показателя внутри страны целесообразно использовать номинальный показатель в виде суммы начисленных, а не уплачиваемых платежей.

Представляется также недостаточно обоснованным использование в знаменателе показателя ВВП, поскольку он фактически завышает величину доходов для налогообложения. Это связано с особенностями методики определения Росстатом ВВП, при которой в его составе учитывается вся совокупность доходов в экономике, в том числе и амортизация. Амортизация, по мнению ряда авторов, не должна учитываться при определении базы обложения, так как она является источником финансирования расходов на воспроизводство амортизируемого оборудования [17]. Кроме того, методика Росстата предполагает увеличение ВВП на долю так называемого теневого сектора экономики. По данным Росстата, в 2011 г. размер теневого сектора оценивался в 15% ВВП[18]. По данным других источников, в том числе Всемирного банка, теневой сектор составлял от 25 до 50% ВВП[19].

Включение теневого сектора и скрытой оплаты труда в ВВП представляется неправильным, так как продукция, полученная в теневом секторе, в том числе выплаченная теневая заработная плата, не сопровождается уплатой соответствующих налогов и сборов. Поэтому включение его в расчет искусственно занижает налоговое бремя, увеличивая знаменатель.

В связи с этим для оценки номинального (фактически сложившегося) налогового бремени предлагается следующая формула[20]:

где ФН — фактическое поступление обязательных платежей в бюджетную систему; ЗН — задолженность по обязательным платежам; ТСЭ — величина досчета Росстатом теневого сектора экономики; А — амортизационные отчисления (потребление основного капитала).

На практике применение этой формулы достаточно затруднительно, так как величины теневого сектора и амортизационных отчислений Росстатом не приводятся.

В связи с указанными сложностями на практике предлагается использовать понятие фискального показателя налогового бремени, который более точно оценивает налоговое бремя на экономику1. Для его оценки предлагается следующая формула:

где СОТ — скрытая оплата труда и смешанные доходы, используемые Росстатом при исчислении ВВП.

В табл. 2.6 приведены результаты расчетов налогового бремени на экономику России за 2001—2014 гг., рассчитанные по разным методикам[21][22].

Таблица 2.6

Налоговое бремя на экономику России в 2001—2014 гг., рассчитанное по разным методикам, % ВВП.

Показатель. | |||||||||

Показатель, приводимый Минфином России. | 35,7. | 35,6. | 34,6. | 35,3. | 35,6. | 36,4. | 36,7. | 30,9. | 34,4. |

Налоговое бремя реальное. | 31,4. | 32,6. | 31,4. | 32,3. | 37,0. | 36,7. | 37,3. | 31,4. | 35,0. |

Налоговое бремя номинальное. | 39,0. | 39,4. | 37,2. | 39,1. | 41,6. | 40,2. | 39,5. | 33,9. | 36,8. |

Фискальный показатель налогового бремени. | 43,8. | 44,6. | 42,9. | 44,3. | 47,2. | 45,7. | 44,9. | 37,7. | 42,1. |

Из приведенных данных очевидно, что фискальный показатель налогового бремени, рассчитанный с учетом сделанных замечаний, существенно (на 15—22% ВВП) превышает цифры, приводимые Минфином России. При этом, если оценивать теневой сектор на уровне 25% ВВП (вместо 15%, приводимых Росстатом), то фискальный показатель налогового бремени возрастет до 55% (вместо приведенных 38—47%).

Отраслевая налоговая нагрузка. Для целей формирования налоговой политики внутри страны большой интерес представляет распределение налогового бремени по отраслям. При этом необходимо отметить, что точно определить налоговую нагрузку по отраслям народного хозяйства существенно сложнее, чем в целом на экономику.

Главными причинами, затрудняющими расчет, являются следующие проблемы:

- 1) неопределенность с переложением налогов. Игнорирование переложения, т. е. учет в числителе всех налогов и платежей, уплачиваемых предприятиями данной отрасли, ведет к завышению числителя и итогового значения налогового бремени;

- 2) неопределенность с теневым сектором в данной отрасли, в связи с чем знаменатель формулы без соответствующей корректировки будет завышен, а итоговый показатель занижен.

Это два разнонаправленных фактора, которые достаточно сложно учесть из-за отсутствия необходимой статистической информации.

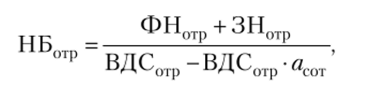

Для оценки фискального показателя налогового бремени на отрасль (НБотр) экономики с учетом указанных факторов предлагается следующая формула[23]:

где ФНотр — фактическое поступление обязательных платежей в бюджетную систему от налогоплательщиков отрасли (за исключением НДФЛ); ЗНотр — задолженность по обязательным платежам по предприятиям отрасли; ВДСотр — валовая добавленная стоимость, но данной отрасли; асот — удельный вес скрытой заработной платы в году исчисления, но экономике в целом.

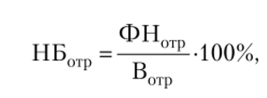

На практике такая оценка официально не применяется. Она почти отсутствует и в приводимых Росстатом данных по налоговой нагрузке по отрасли. Некоторое представление (достаточно приблизительное) можно получить, если воспользоваться Концепцией системы планирования выездных налоговых проверок, утвержденной приказом ФПС России от 30 мая 2007 г. № ММ-3−06/333@. В данной концепции показатель налоговой нагрузки определяется по следующей формуле:

где Вотр — оборот (выручка) предприятий отрасли по данным Росстата.

Как очевидно из формулы, данная методика не учитывает ни переложение, ни теневую составляющую и представляет собой достаточно грубую оценку налогового бремени по отраслям. В 2006, 2009—2013 гг. в числителе не учитывались ECU и страховые платежи1.

Такая оценка распределения налогового бремени по отраслям вполне целесообразна и полезна для оценки налоговых рисков выездной налоговой проверки предприятиями, хотя даже для этих целей не может использоваться в полной мере: в ней полностью отсутствуют данные по одной из важнейших отраслей экономики — финансовой деятельности.

В табл. 2.7 приведены данные по налоговой нагрузке по видам экономической деятельности за 2006—2013 гг., опубликованные в приказах ФНС России. Расчет за 2006, 2010—2012 гг. произведен без учета поступлений по ЕСН и страховых социальных взносов.

Таблица 2.7

Налоговая нагрузка по видам экономической деятельности в России за 2006—2013 гг[24][25].

Вид экономической деятельности. | Налоговая нагрузка, %. | |||||||

Всего. | 11,6. | 14,4. | 13,5. | 12,4. | 9,4. | 9,7. | 9,8. | 9,9. |

Сельское хозяйство, охота и лесное хозяйство. | 5,5. | 8,7. | 8,0. | 7,4. | 4,2. | 3,6. | 2,9. | 2,9. |

Добыча полезных ископаемых. | 45,1. | 54,8. | 46,0. | 30,8. | 30,3. | 33,2. | 35,2. | 39,7. |

Обрабатывающие производства. | 7,2. | 10,5. | 9.6. | 9,3. | 7,2. | 7,1. | 7,5. | 7,2. |

Производство и распределение электроэнергии, газа, воды. | 7,3. | 9,0. | 8,2. | 7,1. | 5,3. | 4,8. | 4,2. | 4,6. |

Строительство. | 11,9. | 15,9. | 14,5. | 16,2. | 11,3. | 12,2. | 13,0. | 12,0. |

Оптовая и розничная торговля, ремонт. | 3,8. | 3,9. | 3,0. | 3,0. | 2,4. | 2,4. | 2,8. | 2,6. |

Гостиницы и рестораны. | 10,7. | 16,3. | 19,4. | 18,0. | 12,9. | 12,5. | 9,9. | 8,9. |

Транспорт и связь. | 11,7. | 15,0. | 13,3. | 13,0. | 9,8. | 9,7. | 9,1. | 7,5. |

Операции с недвижимым имуществом, аренда. | 18,2. | 29,5. | 30,0. | 23,7. | 19,7. | 22,2. | 18,6. | 17,9. |

Предоставление прочих коммунальных, социальных и персональных услуг. | 16,8. | 18,2. | 37,9. | 37,3. | 22,3. | 23,9. | 26,6. | 26,6. |

Приведенные данные по средней налоговой нагрузке на предприятия различных отраслей народного хозяйства представляют определенный интерес для налогоплательщиков и налоговых органов. Однако, их практически невозможно использовать для целей формирования налоговой политики государства. Главной причиной этого является методологическая несостоятельность не только данного способа расчета налоговой нагрузки на отрасли, но и всех существующих методов расчета налоговой нагрузки на хозяйствующие субъекты.

- [1] См.: Налоговая политика. Теория и практика. С. 105.

- [2] См.: Там же. С. 117.

- [3] См.: Налоговая политика. Теория и практика. С. 118.

- [4] См.: ЧерпикД. Г. Теория и история налогообложения. С. 309.

- [5] См.: Пушкарева В. М. История финансовой мысли и политики налогов. С. 245.

- [6] См.: Национальный доход — вновь созданная за год добавленная стоимость в сферематериального производства, получаемая за вычетом всех материальных затрат на се производство (Экономический словарь. М.: Экономика, 1999. С. 95).

- [7] См.: Пушкарева В. М. Указ. соч. С. 246.

- [8] Приводится по: Соловей Г. Г. Государственные бюджеты. М.; Л., 1928. С. 90.

- [9] См.: Пушкарева В. М. Указ. соч. С. 248.

- [10] См.: ЧерникД. Г. Теория и история налогообложения. С. 313.

- [11] См.: Пушкарева В. М. История финансовой мысли и политики налогов. С. 248.

- [12] См.: Там же. С. 249.

- [13] Приводится по: Там же. С. 248.

- [14] См.: ЧерпикД. Г. Теория и история налогообложения. С. 315.

- [15] Приводится по: Revenustatistics 1965—2012.

- [16] 2 См.: Налоговая политика: теория и практика. С. 119—120.

- [17] См.: Там же. С. 119.

- [18] См.: Налоговая политика России: проблемы и перспективы / под ред. И. В. Горского.М.: Финансы и статистика, 2003. С. 176.

- [19] См.: Там же. С. 148.

- [20] См.: Там же. С. 120.

- [21] См.: Налоговая политика России: проблемы и перспективы. С. 120.

- [22] См.: Там же. С. 121; URL: http://www.minfin.ru.

- [23] См.: Налоговая политика: теория и практика. С. 124.

- [24] С 2010 г. вместо ЕСН и взносов в социальные внебюджетные фонды взимаются толькостраховые взносы во внебюджетные социальные фонды (см. гл. 6).

- [25] Приводится по: приказ ФПС России от 30 мая 2007 г. № ММ-3−06/333® с учетомизменений и дополнений.