Затраты и результаты деятельности фирмы

Для того чтобы фирма могла ориентироваться па получение прибыли конкретной величины, она должна проанализировать спрос и сопоставить возможную валовую выручку от реализации продукции (доход) по определенной цене с величиной издержек на ее производство, т. е. сравнить денежные средства, полученные (вырученные) фирмой от продажи продукции, с затратами, непосредственно связанными с производством… Читать ещё >

Затраты и результаты деятельности фирмы (реферат, курсовая, диплом, контрольная)

В рыночной экономике доминирующим мотивом деятельности любой фирмы считается максимизация прибыли, представляющая собой разницу между доходом фирмы (выручкой от продажи продукции) и величиной издержек.

Издержки производства представляют собой денежное выражение использования производственных ресурсов, в результате которого продукция производится и реализуется.

Для того чтобы фирма могла ориентироваться па получение прибыли конкретной величины, она должна проанализировать спрос и сопоставить возможную валовую выручку от реализации продукции (доход) по определенной цене с величиной издержек на ее производство, т. е. сравнить денежные средства, полученные (вырученные) фирмой от продажи продукции, с затратами, непосредственно связанными с производством продукции и обусловленными ими. Возможность получения прибыли при прочих равных условиях ограничивается величиной издержек производства. Поэтому принятие фирмой решения об оптимизации выпуска продукции невозможно без анализа издержек и их возможной динамики.

Экономическая теория исходит из редкости используемых ресурсов и возможности их альтернативного использования. В связи с этим фирме следует учитывать издержки явные и неявные. Издержки явные (внешние) — это плата фирмы за ресурсы поставщикам, не принадлежащим к числу владельцев данной фирмы. К явным издержкам относится оплата труда работников, приобретение или аренда оборудования, затраты на сырье и материалы, а также оплата предпринимательской способности менеджеров.

Совокупность явных издержек формирует себестоимость продукции. Если из общей выручки от реализации продукции вычесть ее себестоимость, то можно получить величину прибыли фирмы. Явные издержки учитываются в бухгалтерской отчетности, поэтому прибыль, исчисленная таким образом, называется бухгалтерской прибылью.

Вместе с тем учет только явных издержек занижает объем реальных издержек фирмы, а поэтому завышает объем фактически полученной прибыли. Реальное представление о величине прибыли и издержек можно получить, учитывая также издержки неявные (внутренние).

Совокупные неявные издержки — это альтернативные издержки использования ресурсов, являющихся собственностью фирмы. Данные издержки не оплачиваются внешними поставщиками ресурсов. Например, собственник офисной недвижимости сам организует в собственном помещении работу своей фирмы. При этом он отказывается от сдачи недвижимости в аренду и получения соответствующего дохода. Вкладывая свои денежные средства в инвестиционный проект, бизнесмен отказывается от возможности положить их в банк и получать процент по вкладу.

Анализ явных и неявных издержек позволяет более точно определить чистую или экономическую прибыль предприятия.

Экономическая прибыль исчисляется как разность между валовым доходом (выручкой) от реализации продукции и совокупными (явными и неявными) издержками фирмы.

Переменные и постоянные издержки. Величина некоторых издержек зависит от объема выпускаемой продукции (iquantity, Q). К ним относятся, в частности, сырье, материалы, заработная плата, оплата электроэнергии. Другие же издержки не зависят от масштабов производства. В качестве примера можно привести плату за аренду помещения, оплату охраны и т. д. Данный вид издержек может иметь место даже в том случае, если производство не осуществляется.

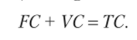

Издержки, ие зависящие от объема производства, называются постоянными (Fixed costs, FC), а зависящие — переменными (Average variable costs, VC). Сумма постоянных издержек и переменных издержек составляет общие (валовые) издержки фирмы (Average total costs, ТС):

Графическое отображение постоянных, переменных и общих издержек можно представить на рис. 4.1, а.

Открытие и закрытие предприятий, санация и банкротство. Выделение постоянных и переменных издержек необходимо, в частности, для своевременного принятия решения о санации предприятия либо об объявлении банкротства или закрытия в случае убыточной деятельности.

Если предприятие получает экономическую прибыль или хотя бы полностью окупает издержки, оно продолжает свою деятельность. Если же предприятие не оплатило хотя бы частично постоянные издержки, то оно не может прекратить свою деятельность, а по существующим в мире законодательствам может только объявить банкротство.

Общее правило объявления банкротства: если доход от реализации продукции меньше переменных издержек предприятия, то оно объявляет банкротство.

Последнее влечет за собой продажу имущества и оплату долга по постоянным издержкам из вырученной суммы. После этого краткосрочный период деятельности фирмы переходит в долгосрочный. Предприниматель имеет возможность решать, заключать ли новые договора или закрываться, руководствуясь общим правилом теории поведения производителя (предприятия) в долгосрочном периоде: фирма продолжает функционировать в том случае, если предполагаемый доход от реализации продукции больше, чем валовые издержки.

В краткосрочном периоде предприятие, несущее убытки и стремящееся их минимизировать, может принять решение о прекращении деятельности или ее продолжении, исходя из того, что при продолжении работы предприятие получает доход и может частично покрывать постоянные издержки, а при прекращении работы такая возможность исчезает и валовые издержки будут равны постоянным.

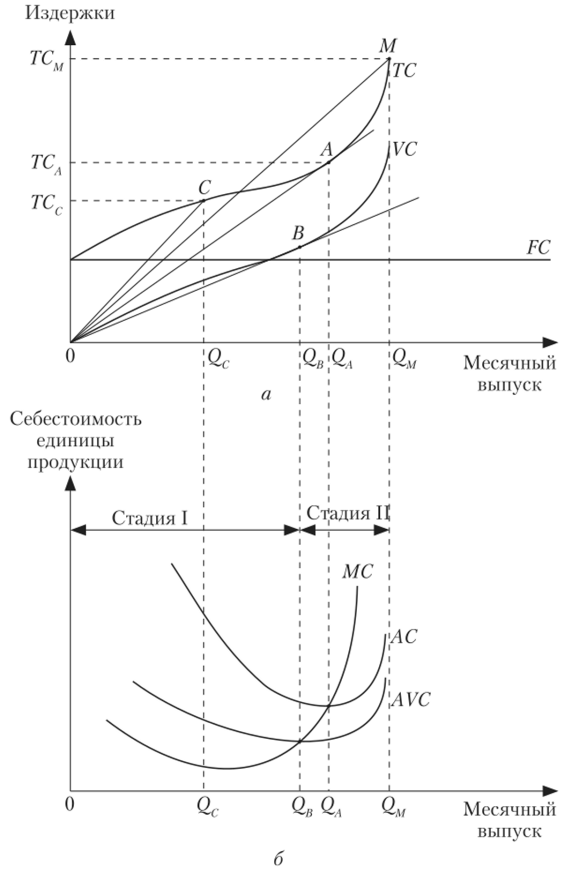

Общие, средние и предельные величины выручки, издержек и эффективности. Анализ деятельности фирмы.

Рис. 4.1. Общие, средние и предельные издержки производства в краткосрочном периоде

предполагает сравнение издержек в расчете па единицу продукции с ценой продукции в целях получения представления о прибыльности фирмы.

Средние издержки (Average costs, АС) можно получить путем деления издержек на объем производства (Quantity, Q).

По этому принципу рассчитываются любые виды средних издержек: как средние постоянные {Average fixed costs, AFC) и средние переменные (Average variable costs, A VC), так и общие средние издержки (Average total costs, АТС).

При этом средние общие издержки можно подсчитать также путем суммирования средних постоянных и средних переменных издержек.

Оба этих способа можно представить следующим образом:

Графическое изображение средних постоянных, средних переменных и средних общих издержек приведено на рис. 4.1, б.