Тренд-сезонная адаптивная мультипликативная модель Хольта-Уинтерса

Замечание. Практика использования мультипликативных моделей показывает, что в случае, когда колебания исследуемого процесса велики, не всегда получаются хорошие результаты. Причина этого кроется в том, что текущая оценка at формируется на основе двух, взвешенных в соответствии со значениями параметра сглаживания а1? компонентов — очищенного от сезонных колебаний фактического уровня в данный… Читать ещё >

Тренд-сезонная адаптивная мультипликативная модель Хольта-Уинтерса (реферат, курсовая, диплом, контрольная)

Рассмотрим линейную модель Е. Хольта, которая является более общей, чем модель Р. Брауна. Здесь процедура пересчета параметров модели для адаптации к новым условиям реализуется на основе не одного, как у Брауна, а двух параметров сглаживания:

где ах и а2 параметры сглаживания (а, е[0;1], ?=1,2).

Заметим, что предложенная в (7.38) форма записи более компактна и потому предпочтительнее (хотя методически менее наглядна), чем форма записи равенств (7.36) и (7.37).

Если раскрыть скобки и учесть определение ошибки аппроксимации.

et =xt -х (г), уравнение (7.38) можно переписать в виде.

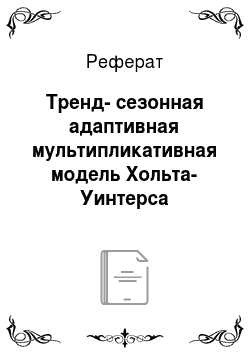

Эта идея получила дальнейшее развитие в модели Уинтерса, широко применяемой для прогнозирования тренд-сезонных процессов. В частности, мультипликативная модель Хольта — Уинтерса, основанная на экспоненциальной схеме с линейным ростом при единичном шаге прогнозирования (т.е. т= 1), имеет вид.

Здесь L — значение периода сезонности (для квартальных данных 1 = 4, для ежемесячных данных! = 12) > ^t+i- _L — значение коэффициента сезонности, которое относится к моменту (М-1), а вычисляется в аналогичном предыдущем сезоне, т. е. в момент (М- 1-L); параметры аг и Ьс имеют смысл, аналогичный их трактовке в моделях Брауна и Хольта; последнее рекуррентное соотношение определяет процедуру обновления коэффициента сезонности на аналогичный последующий сезон.

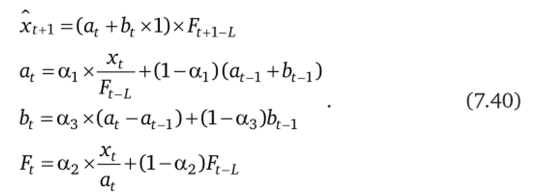

Обратим внимание на проблему реконструкции коэффициентов сезонности на предыдущий период сезонностиЕТак, при расчете[1]

xr+i=(at+bfxl)xFf+1_i, например, на первый момент наблюдения уровней ряда динамики, т. е. при t=0 и т = 1, мы должны иметь в своем распоряжении F0+1_4 =F_3. Представляется вполне очевидным, что под F_з следует понимать коэффициент сезонности, который относится к первому кварталу года, предыдущего к первому году ряда наблюдений (см. рис. 7.11.). Иными словами, все коэффициенты сезонности F_3, F_2, F_] и F0 относятся к предыстории анализируемого процесса.

Рис. 7.11. Интерпретация результатов реконструкции коэффициентов сезонности с отрицательными и положительными номерами кварталов.

Пример 7.9. В табл. 7.13 представлены результаты значений и прогноза стоимости акций за 16 кварталов (см. соответственно графы II и VI таблицы 7.13) при т—1, полученные при построении трехпараметрической мультипликативной модели Хольта — Уинтерса по ее аналитическому представлению (7.40).

Таблица 7.13

Построение модели Хольта — Уинтерса.

t | bt | F, | х, | Ошибка. | |||

абсолютная. | относительная, %. | ||||||

— 3. | 0,7575. | ||||||

— 2. | 1,0835. | ||||||

— 1. | 1,4616. | ||||||

—. | 261,90. | 12,78. | 0,6958. | — | —. | —. | |

214,0. | 277,01. | 13,48. | 0,7666. | 208,09. | 5,91. | 2,760. | |

326,5. | 293,74. | 14,45. | 1,1003. | 314,75. | 11,75. | 3,599. | |

419,0. | 301,74. | 12,52. | 1,4178. | 450,47. | — 31,47. | 7,511. | |

225,0. | 316,98. | 13,33. | 0,7042. | 218,68. | 6,32. | 2,809. | |

239,8. | 325,07. | 11,76. | 0,7492. | 253,20. | — 13,40. | 5,588. | |

349,1. | 330,96. | 10,00. | 1,0730. | 370,61. | — 21,51. | 6,162. | |

536,7. | 352,23. | 13,38. | 1,4814. | 483,42. | 53,28. | 9,927. | |

245,0. | 360,30. | 11,79. | 0,6897. | 257,48. | — 12,48. | 5,095. | |

233,2. | 353,83. | 6,31. | 0,6951. | 278,78. | — 45,58. | 19,545. | |

291,3. | 333,54. | — 1,67. | 0,9532. | 386,44. | — 95,14. | 32,660. | |

t | bt | Ft | Ошибка. | ||||

абсолютная. | относительная, %. | ||||||

598,6. | 353,54. | 4,83. | 1,6084. | 491,63. | 106,97. | 17,871. | |

248,2. | 358,82. | 4,97. | 0,6909. | 247,17. | 1,03. | 0,416. | |

204,5. | 342,91. | — 1,30. | 0,6359. | 252,88. | — 48,38. | 23,658. | |

367,5. | 354,79. | 2,66. | 1,0028. | 325,62. | 41,88. | 11,395. | |

675,2. | 376,15. | 8,27. | 1,7204. | 574,92. | 100,28. | 14,851. | |

252,4. | 378,68. | 6,55. | 0,6763. | 265,59. | — 13,19. | 5,227. | |

212,5. | 369,92. | 1,95. | 0,5990. | 244,96. | — 32,46. | 15,276. | |

356,8. | 367,05. | 0,51. | 0,9844. | 372,91. | — 16,11. | 4,514. | |

698,2. | 379,04. | 3,95. | 1,7934. | 632,35. | 65,85. | 9,431. | |

262,9. | 384,72. | 4,47. | 0,6805. | 259,01. | 3,89. | 1,480. | |

233,13. | |||||||

387,50. | |||||||

714,00. | |||||||

273,98. | |||||||

Средняя ошибка. | 3,37. | 9,99. | |||||

Среднеквадратическая ошибка. | 49,83. | 8,38. | |||||

Средняя по модулю. | 36,34. | ||||||

Максимальная ошибка. | 106,97. | 32,66. | |||||

Достаточно «грубые» начальные оценки параметров а0 — 261,9 и Ь0 = 12,775 (см. строку t = 0 и, соответственно, графы III и IV таблицы 7.12) получены по линейному тренду из графика, построенного по первым 8 уровням ВР. Реконструкция коэффициентов сезонности «предыстории», которые необходимы для дальнейшего вычисления коэффициентов сезонности первого года «истории», выполнена по следующим формулам.

Как легко заметить, алгоритм вычисления сводится к делению первых восьми фактических уровней временного ряда на их расчетные значения, вычисленные по линейной модели =261,9 +12,775t,.

с последующим усреднением по одноименным кварталам.

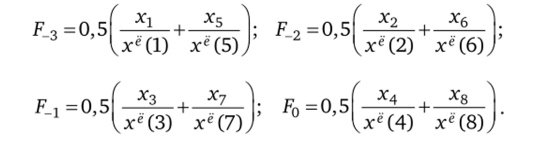

Корректировка параметров модели выполнена с учетом оптимальных значений параметров сглаживания <^ = 0,3, а2 = 0,6 и а3 = 0,3. Так, в частности, при t=6 получаем:

Все остальные расчеты по модели Хольта — Уинтерса выполняются аналогично. На последнем шаге переходим к точечным прогнозным оценкам формуле

где F принимает значения 0,5990; 0,9844; 1,7934; 0,6805 соответственно для т = 1, 2, 3, 4.

Статистическая оценка адекватности полученной модели выполняется в соответствии с пунктами 1—4 проверки адекватности моделей временных рядов (см. схему проверки адекватности трендовой модели).

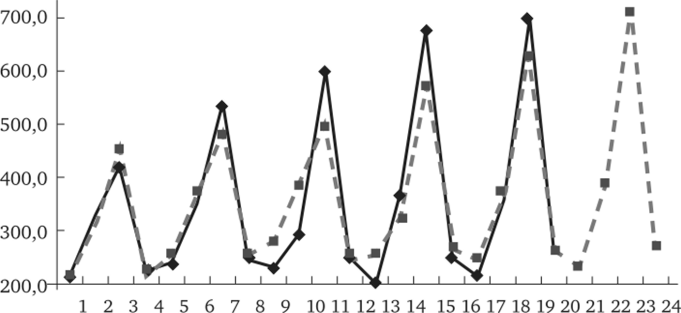

По результатам положительной проверки адекватности и точности модели (7.41) следует принять решение о возможности использования модели для построения прогноза по этой модели. График исходных данных и модели Хольта — Уинтерса, построенной с параметрами сглаживания а, =0,3, а2=0,6 и а3 = 0,3 показывает хорошее согласие эмпирических данных и их модельной аппроксимации (см. рис. 7.12).

Рис. 7.12. Исходный временной ряд и его адаптивная мультипликативная модель Хольта — Уинтерса.

? *" «» -xt.

Очевидно, что при малых значениях сезонных коэффициентов влияние случайного колебания уровня процесса может быть велико, причем оно становится тем сильнее, чем ближе значение этих коэффициентов к нулю. Модель, полученная в этот момент, будет заведомо неадекватной реальному процессу и потому не может быть использована для прогнозирования. Для устранения мультипликативного эффекта случайной ошибки можно использовать параметр сглаживания уровней процесса а1(, сформированного на основе динамического фильтра, например, фильтра Левандовского. Как показывает практика, использование динамического фильтра в мультипликативной модели обычно приводит к уменьшению средней относительной ошибки, что свидетельствует об эффективности данного подхода и целесообразности его использования в исследованиях процессов с относительно сильной сезонностью.

Пример 7.10. В исследовательской работе аспиранта экономического факультета РУДН Анастасии Гладкой по итогам авторского спецкурса «Методология научных исследований» выполнено моделирование и интервальный прогноз динамики цен на пшеницу за 13 лет (1983— 1995 гг.) с ежемесячными данными (см. табл. 7.14).

Таблица 7.14

Фрагмент полной таблицы данных.

Месяц. | ||||||||||

Январь. | 81,3. | 93,1. | 98,8. | 105,6. | 106,4. | 113,6. | 122,5. | 132,6. | 130,9. | 142,1. |

Февраль. | 78,9. | 93,7. | 95,6. | 99,7. | 105,8. | 118,9. | 127,3. | 128,6. | 143,1. | |

Март. | 93,8. | 103,3. | 110,2. | 114,2. | 120,4. | 131,6. | 141,3. | 148,3. | 149,3. | 154,7. |

Апрель. | 93,8. | 103,9. | 113,1. | 115,7. | 125,4. | 130,9. | 139,8. | 148,5. | 159,1. | |

Май. | 97,8. | 111,8. | 120,3. | 125,4. | 129,1. | 150,3. | 154,1. | 159,8. | 165,8. | |

Июнь. | 100,6. | 112,3. | 120,4. | 137,5. | 153,5. | 153,9. | 164,6. | |||

Июль. | 99,4. | 106,9. | 115,5. | 120,7. | 129,3. | 134,1. | 144,6. | 148,9. | 154,6. | |

Август. | 100,1. | 111,2. | 121,1. | 124,1. | 131,5. | 138,7. | 157,4. | 159,9. | 166,3. | |

Сентябрь. | 87,9. | 113,8. | 124,4. | 124,5. | 131,9. | 144,1. | 145,6. | 146,7. | 160,6. | |

Октябрь. | 100,7. | 109,6. | 115,8. | 123,8. | 128,3. | 133,8. | 142,3. | 151,5. | 152,1. | 168,7. |

Ноябрь. | 103,9. | 113,5. | 118,1. | 121,4. | 126,9. | 140,2. | 148,8. | 156,1. | 155,6. | 167,2. |

Декабрь. | 125,8. | 132,3. | 138,6. | 152,1. | 157,2. | 176,5. | 179,7. | 204,1. |

Замечание. Выбор именно этого тринадцатилетнего периода обусловлен полной сопоставимостью данных.

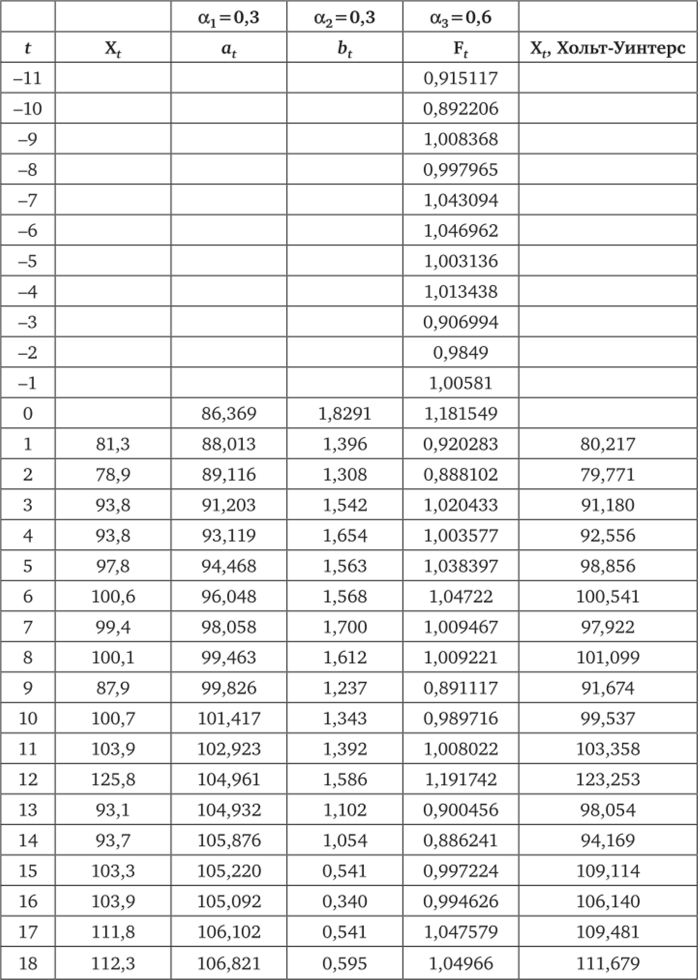

На рисунке 7.13 представлен фрагмент листа MS Excel, на котором продемонстрирована технология расчетов коэффициентов сезонности по 12 месяцам предыдущего года и коэффициентов трендовой составляющей для построения адаптивной мультипликативной модели Хольта — Уинтерса. Лучшая модель по адаптивным, прогнозным и точностным свойствам получена для коэффициентов сглаживания (0,3; 0,3; 0,6). Рисунок 7.14 дает наглядное представление о степени согласованности эмпирических и модельных данных, а также об интервальном прогнозе цен на пшеницу.

Рис. 7.13. Фрагмент листа MS Excel расчетом тренд-сезонной мультипликативной модели Хольта — Уинтерса.

Замечание. Практика использования мультипликативных моделей показывает, что в случае, когда колебания исследуемого процесса велики, не всегда получаются хорошие результаты. Причина этого кроется в том, что текущая оценка at формируется на основе двух, взвешенных в соответствии со значениями параметра сглаживания а1? компонентов — очищенного от сезонных колебаний фактического уровня в данный момент и его значения в предыдущий период времени. Учитывая, что истинное значение уровня всегда определяется с некоторой ошибкой, первую компоненту можно представить в виде.

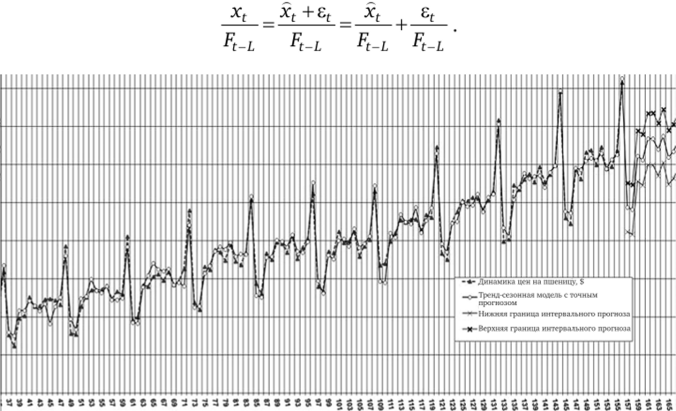

Рис. 7.14. Фрагмент графика тренд-сезонной модели Хольта — Уинтерса динамики цен на пшеницу с интервальным прогнозом на 157—166 месяцы прогнозного горизонта.

Вопросы и задания для обсуждения

В тестовых заданиях 1—6 выбрать все верные ответы на поставленный вопрос.

- 1. По способу упорядоченности численных показателей во времени различают:

- а) моментные и дискретные временные ряды;

- б) моментные и интервальные временные ряды;

- в) интервальные и производные временные ряды;

- г) тренд-сезонные и временные ряды.

- 2. Среднеквадратическое отклонение характеризует:

- а) точность модели;

- б) качество модели;

- в) адекватность модели.

- 3. Границы интервального прогноза находятся:

- а) подстановкой в уравнение модели соответствующего параметра времени;

- б) прибавлением к точечному прогнозу половины ширины доверительного интервала;

- в) вычитанием из точечного прогноза половины ширины доверительного интервала.

- 4. Модель вида Y (t) = Tr (t) + S (t) + e (t) является:

- а) адаптивной моделью Брауна;

- б) мультипликативной тренд-сезонной моделью;

- в) аддитивной тренд-сезонной моделью;

- г) логистической кривой.

- 5. Модель вида y (t) = 7r (t)xS (t)+e (t) является:

- а) адаптивной моделью Брауна;

- б) мультипликативной тренд-сезонной моделью;

- в) аддитивной тренд-сезонной моделью;

- г) логистической кривой;

- д) трендовой моделью.

- 6. Какую роль играет параметр р в модели Брауна?

- 7. Проверить самостоятельно адекватность и точность линейной адаптивной модели Брауна, представленной в примере 7.8.

- 8. Построить интервальный прогноз по модели Брауна, представленной в примере 7.8.

- 9. Самостоятельно оценить адекватность и точность модели Хольта — Уинтерса, построенной в примере 7.9. Построить интервальный прогноз.

- [1] Используемая здесь реконструкция коэффициентов сезонности, весьма логичнаяс точки зрения интерпретации коэффициентов сезонности с отрицательными индексами, впервые предложена и реализована в расчетах автором в Компьютерной обучающейпрограмме «КОПР4-ФМ» и в учебном пособии «Финансовая математика: Математическое моделирование финансовых операций: учеб, пособие / под ред. В. А. Половникова, А. И. Пилипенко. — М.: Вузовский учебник: ИНФРА-М, 2004, 2010 (переизд.). — 360 с."(см. сноску на с. 175).