Зависимость оптимального финансового левериджа от темпов роста фирмы

Если проанализировать финансовые результаты хайтек-фирм на ранней стадии развития, можно обнаружить, что налогооблагаемая прибыль у них довольно часто отсутствует. Ценность таких компаний сосредоточена в высоких доходах, которые можно будет получить в будущем. Фармацевтическая компания может заниматься разработкой препарата с огромным потенциалом, однако в ближайшей перспективе никакой прибыли… Читать ещё >

Зависимость оптимального финансового левериджа от темпов роста фирмы (реферат, курсовая, диплом, контрольная)

Если проанализировать финансовые результаты хайтек-фирм на ранней стадии развития, можно обнаружить, что налогооблагаемая прибыль у них довольно часто отсутствует. Ценность таких компаний сосредоточена в высоких доходах, которые можно будет получить в будущем. Фармацевтическая компания может заниматься разработкой препарата с огромным потенциалом, однако в ближайшей перспективе никакой прибыли этот препарат не принесет, и в такой ситуации оптимальная по налогам структура капитала исключает долг. Естественно ожидать, что источником финансирования инвестиционных проектов такой компании будет собственный капитал. И только позже, достигнув зрелости и став прибыльной, она будет использовать долг для налоговой защиты денежных потоков. Но даже если фирма прибыльна, имеет место обратная зависимость между оптимальной по критерию максимизации налоговой экономии долей долга в структуре капитала и темпом роста фирм.

Во избежание негативного эффекта избыточных процентных платежей сумма привлеченного долга должна быть такой, чтобы.

или, эквивалентно,.

Это означает, что оптимальный по налогам размер долга пропорционален текущему уровню прибыли. В то же время ценность собственного капитала зависит от темпов роста фирмы. Чем они выше, тем выше ценность собственного капитала, тем больше мультипликатор цена/ирибыль.

В результате получается, что чем выше темп роста фирмы, тем ниже оптимальная доля долга в структуре ее капитала1. Иными словами, рост предопределяет существенную долю финансирования за счет собственного капитала.

Проиллюстрируем этот вывод на числовом примере для мира полной определенности, а затем убедимся, что результат остается в силе и в условиях риска.

Оптимальный леверидж и рост в мире полной определенности. Представим, что в экономике нет никаких источников неопределенности, инфляция отсутствует, ставка налога на прибыль тс = 20% (совпадает со ставкой налога на доходы физических лиц). Прибыль до процентов и налогов (EBIT) ООО «Памфис» равна 100 тыс. руб., и этот уровень прибыльности будет сохраняться бессрочно. В качестве источника финансирования ООО «Памфис» использует заемный капитал, сумма имеющегося долга равна 1 млн руб., ставка 10%, так что фирма ежегодно выплачивает в виде процентов 100 тыс. руб. Ожидаемые финансовые результаты и денежные потоки в первые четыре года представлены в табл. 3.7.

Таблица 3.7

Прибыль, размер долга и денежные потоки ООО «Памфис» в отсутствие инфляции и инвестиций в рост, тыс. руб.

Период. | |||||

Долг. | |||||

Прирост долга (AD). | ; | ||||

EBIT | ; | ||||

Проценты (Int) | ; | ||||

Налогооблагаемая прибыль. | ; |

1 Такое объяснение невысоких значений финансового рычага у быстрорастущих фирм предложено в статье: Berens J., Сипу С. The capital structure puzzle revisited // Review of Financial Studies. 1995. Vol. 8. № 4. P. 1185−1208.

Период. | |||||

EBIT• (1 -тс). | ; | ||||

Инвестиции в рост (Д/С). | ; | ||||

FCF= EBIT- (1 -тс)-Д1C | ; | ||||

CFD = AD + Int | ; | ||||

TS = Int • xc | ; | ||||

CFE=FCF+TS-CFD | ; |

Примечание. CFD — денежный поток для кредиторов, CFE — денежный поток для акционеров.

Поскольку процентные платежи всегда равны EBIT, вся прибыль выводится из-под налогообложения и ООО «Памфис» не платит налог на прибыль. Денежный поток, доступный для инвесторов, CCF = FCF + TS = 80 + + 20 = 100 тыс. руб. выплачивается полностью в виде процентов. При этом, обращаем внимание, денежный поток для акционеров (CFE) равен нулю.

Если денежный поток для акционеров равен нулю, то собственный капитал, очевидно, ценности не имеет, в чем можно убедиться косвенно (оценка фирмы с долгом равна сумме долга). Тем не менее структура капитала, состоящая на 100% из долга, является в данном случае оптимальной, так как именно она максимизирует ценность фирмы:

где kD = ku = 10% (в силу допущения об отсутствии какой-либо неопределенности все денежные потоки являются детерминированными и дисконтируются по безрисковой ставке 10%).

Если сумма долга меньше 1 млн руб., «Памфис» будет платить налог на прибыль, и его ценность снизится. А когда долг превысит 1 млн руб., «Памфис» окажется не в состоянии его обслуживать, так как проценты к уплате превысят прибыль компании.

Проанализируем теперь, как влияет на оптимальный по налогам уровень долговой нагрузки рост. Для этого добавим в нашу безинфляционную модельную экономику полной определенности реальный рост через новые инвестиции. Предположим, что ООО «Памфис» реинвестирует 25% посленалоговой операционной прибыли и это позволяет компании расти бессрочно темпом 4,5% в год. Для того чтобы избежать налогообложения, процентные платежи должны также расти темпом 4,5% в год от текущего уровня, и это достигается наращиванием суммы долга на те же 4,5% ежегодно. Динамика прибыли, суммы долга и денежные потоки в первые четыре года представлены в табл. 3.8.

При такой схеме финансирования сумма долга па начало каждого периода обеспечивает точное совпадение процентов и EBIT. Одновременно это и максимально возможный размер долга, так как его превышение приведет к дефолту. Таким образом, достигается оптимальный уровень финансового левериджа для ООО «Памфис», позволяющий в максимальной степени извлечь налоговые выгоды долгового финансирования. Однако в ситуации с ростом денежный поток для акционеров становится положительным, несмотря на то, что чистая прибыль стабильно равна нулю. Этот денежный поток образуется за счет наращивания заимствований, и в каждом периоде равен сумме прироста долга: CFE = AD.

Таблица 3.8

Прибыль, размер долга и денежные потоки ООО «Памфис с учетом реального роста на 4,5% в год, тыс. руб.

Период. | |||||

Долг. | 1141,2. | 1192,5. | |||

Прирост долга (AD) | ; | 49,1. | 51,4. | ||

EBIT | ; | 104,5. | 109,2. | 114,1. | |

Проценты (Int) | ; | 104,5. | 109,2. | 114,1. | |

Налогооблагаемая прибыль. | ; | ||||

EBIT- (1 -тс) | ; | 83,6. | 87,4. | 91,3. | |

Инвестиции в рост (Д/С). | ; | 20,9. | 21,8. | 22,8. | |

FCF = EBIT • (1 -тс>-Д/С. | ; | 62,7. | 65,5. | 68,5. | |

CFD = AD + Int | ; | 57,5. | 60,1. | 62,8. | |

TS = Int? хс | ; | 20,9. | 21,8. | 22,8. | |

CFE = FCF +TSCFD | ; | 26,1. | 27,3. | 28,5. |

В мире полной определенности kD = kE = kTS = ku = 10%, и нам не составит труда оценить фирму в целом и ее собственный капитал. Для периода 1 свободный денежный поток равен 80 тыс. руб., налоговый щит равен 20 тыс. руб., так что при темпе роста 4,5%.

Ценность собственного капитала на дату оценки (конец периода 0) равна разности между ценностью фирмы и ценностью ее долга. Поскольку VD = D = 1000 тыс. руб.,.

Таким образом, оптимальная по налогам доля долга в капитале фирмы перестает быть равной 100%. В данном примере она снижается до 454,5: 2000 ~ 69%, что существенно ниже по сравнению со сценарием без роста.

Отметим, что собственный капитал можно оценить напрямую, дисконтируя непосредственно денежный поток для акционеров, но ставке стоимости собственного капитала. В нашем примере этот денежный поток растет от значения CFE1 = 25,0 тыс. руб. темпом g = 4,5% в год бессрочно, так что.

Усложним теперь исходные условия, добавив в нашу модельную экономику инфляцию и систематический риск, и повторим анализ, чтобы убедиться в том, что сделанные выводы остаются качественно справедливыми.

Оптимальный леверидж и рост в условиях риска. Прежде чем перейти к расчетам, связанным с выбором оптимального уровня долговой нагрузки, запишем соотношения, связывающие номинальные показатели, реальные показатели и инфляцию.

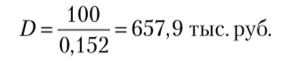

По теореме Фишера, номинальная доходность инвестированного капитала ROIC и номинальная ставка ku стоимости капитала для свободного денежного потока нелевериджированной фирмы равны.

где kt? i — реальная (без учета инфляции) ставка стоимости нелевериджированного собственного капитала, ROICreai — реальная (без учета инфляции) ставка доходности инвестированного капитала, л — ожидаемый годовой темп инфляции.

Такое представление позволит нам выделить в расчетах влияние каждого из двух факторов — новых инвестиций в активы и инфляции — как на ожидаемую доходность, так и на темпы роста.

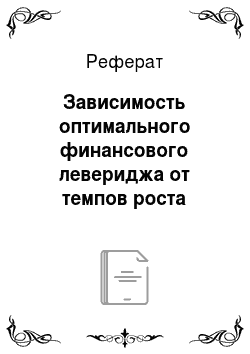

Обозначим через b коэффициент реинвестирования, рассчитанный как отношение прироста инвестированного капитала, А 1C к посленалоговой операционной прибыли:

Тогда равновесный теми роста (sustainable growth rate) фирмы в номинальном выражении будет определяться уравнением[1]

Предположим, что систематическому риску денежного потока от активов ООО «Памфис» в реальном выражении соответствует ставка^. = 15,2%, и начнем со сценария, когда отсутствуют и инфляция, и новые инвестиции. Если b = 0 и я = 0, то g = b • (ROIC — л) + л = 0. Результаты расчетов для первых четырех лет представлены в табл. 3.9.

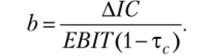

В сравнении с экономикой полной определенности (см. табл. 3.7) сумма долга, позволяющая добиться максимальной налоговой экономии (через равенство процентных обязательств и доналоговой операционной прибыли), снижается с 1000 до 800 тыс. руб. Какова структура капитала ООО «Памфис» в новых условиях?

Прибыль, размер долга и денежные потоки ООО «Памфис» в условиях риска, когда инфляция и инвестиции в рост отсутствуют,

тыс. руб.

Период. | |||||

Долг. | 657,9. | 657,9. | 657,9. | 657,9. | 657,9. |

Прирост долга (ДD) | ; | ||||

EBIT | ; | ||||

Проценты (Int) | ; | ||||

Налогооблагаемая прибыль. | ; | ||||

EBIT? (1 -те). | ; | ||||

Инвестиции в рост (Д/С). | ; | ||||

FCF = EBIT ? (1 — тс) — Д/С. | ; | ||||

CFD = A D + Int | ; | ||||

TS = Int ? т(. | ; | ||||

CFE = FCF + TS-CFD | ; |

Поскольку денежный поток для акционеров всегда равен нулю, собственный капитал ценности не имеет. Структура капитала состоит только из долга, при этом 100%-ное долговое финансирование означает, что кредитор, получая весь свободный денежный поток, берет на себя и весь риск активов (бизнеса). Ставкой доходности, соответствующей этому уровню риска, является k%al = = 15,2%, и сумма долга, обеспечивающая равен;

EBIT

ство Int = EBIT, определяется из уравнения D0 — 1:

R

Нетрудно убедиться, что ценность фирмы в целом при смешанном финансировании совпадает с размером долга:

Таким образом, оптимальная по налогам доля долга в структуре капитала при отсутствии роста равна 100% и в условиях рисковых денежных потоков.

Предположим далее, что ожидаемый годовой темп инфляции равен i — 5% и «Памфис» будет ежегодно реинвестировать 25% от EBIT • (1 — тг) при неизменной доходности инвестированного капитала ROICreat = 18% в реальном выражении. Реальная ставка стоимости заемного капитала k%al = 10,5%. Необходимые для расчетов значения в номинальных показателях найдем с помощью формул (3.22), (3.23) и (3.24):

Результаты расчетов, показывающие ожидаемую прибыль, оптимальную по налогам сумму долга и денежные потоки ООО «Памфис» в первые четыре года прогноза для сценария с инфляцией и инвестициями в рост собраны в табл. 3.10.

Таблица 3.10

Прибыль, размер долга и денежные потоки ООО «Памфис» в условиях риска при темпе инфляция л = 5% и реинвестировании 25%.

от EBIT ( 1 — тс), тыс. руб.

Период. | |||||

Долг. | 684,7. | 751,3. | 824,4. | 904,5. | |

Прирост долга (AZ)). | ; | 60,7. | 66,6. | 73,1. | 80,2. |

EBIT | ; | 109,7. | 120,4. | 132,1. | |

Проценты (Int) | ; | 109,7. | 120,4. | 132,1. | |

Налогооблагасмая прибыль. | ; | ||||

ЕВГГ (1 -тс). | ; | 87,8. | 96,3. | 105,7. | |

Инвестиции в рост (А 1C) | ; | 21,9. | 24,1. | 26,4. | |

FCF=EBIT (-xc)-MC | ; | 65,8. | 72,2. | 79,3. | |

CFD = A D + Int | ; | 39,3. | 43,1. | 47,3. | 51,9. |

TS = Int • zc | ; | 21,9. | 24,1. | 26,4. | |

CFE = FCF + TS — CFO | ; | 40,7. | 44,6. | 53,7. |

Наш финансовый план позволяет вывести всю прибыль из-под налогообложения, но, несмотря на отсутствие прибыли и регулярные инвестиции в рост, денежный поток для акционеров положителен, так как часть денежных поступлений от наращивания заимствований остается свободной и может быть выплачена акционерам, например, через выкуп акций. Очевидно, оптимальная по налогам структура капитала будет содержать не только долг, но и существенную долю собственного капитала.

Для того чтобы выяснить, какова структура капитала в данном сценарии с риском, инфляцией и инвестициями в рост, необходимо оценить ООО «Памфис» в целом и ее собственный капитал. В принятом допущении о бессрочном росте с постоянным темпом структура капитала и WACC будут неизменными, и найти интересующие нас величины мы можем, решив систему двух уравнений с двумя неизвестными:

Необходимость решения системы уравнений возникает по гой причине, что между искомой оценкой фирмы и WACC существует циклическая зависимость: для того, чтобы получить Vq, необходимо знать WACC, а чтобы рассчитать WACC, требуется знать Vq. Преодолеть эту проблему несложно, если использовать возможности итерационных расчетов, встроенные в современные электронные таблицы[2]. Проведение расчетов средствами Microsoft Excel дает V0 = 712,1 тыс. руб., WACC = 18,2% и Vf = V0-D0 = = 88,1 тыс. руб. Таким образом, оптимальная по налогам структура капитала для анализируемого сценария формируется при доле долга, равной.

Подводя итог, можем сделать следующие выводы. Оптимальная, но налогам структура капитала достигается при таком текущем объеме заимствований, который обеспечивает равенство процентных платежей и текущей прибыли до процентов и налогов. Перспективы будущего роста, если они есть, увеличивают ценность фирмы (за счет роста ожидаемых денежных потоков в будущем), однако они не оказывают никакого влияния на сумму долга, позволяющую вывести из-под налогообложения текущую прибыль. Поскольку собственный капитал — это разность между ценностью фирмы в целом и долгом, перспективы роста увеличивают ценность собственного капитала и снижают оптимальный с точки зрения налоговых выгод финансовый леверидж.

Выводы, сделанные выше на основании анализа числового примера, дают понимание существенных особенностей влияния роста на финансовые решения в реальном мире. Как только появляется инфляция и (или) возможности роста через инвестиции, структура капитала со 100%-ным долговым финансированием перестает быть оптимальной. А поскольку инфляция и рост бизнеса — неотъемлемые характеристики реальности, то и наш пример можно считать основанным на реалистических допущениях. Базовое заключение для практики состоит в том, что доля долга в капитале фирм, растущих высокими темпами, будет ниже, чем у фирм, растущих медленно.

- [1] Подробнее см.: Bradley М. II., Jarrell G. Л. Expected inflation and the constant-growthvaluation model //Journal of Applied Corporate Finance. 2008. Vol. 20. № 2. P. 66—78.

- [2] Для этого, если говорить о Microsoft Excel, необходимо включить, отметив галочкой, итеративные вычисления в разделе Формулы меню настроек параметров Excel.