Основные производственные фонды автотранспортного предприятия

Для целей налогообложения по амортизируемому имуществу экономическая служба предприятия может использовать один из двух методов: линейный метод — по имуществу, входящему в группы 8—10; нелинейный — по имуществу, включенному в группы 1—7 (но возможно и использование линейного метода). Выбранный метод начисления амортизации не может быть изменен в течение всего срока службы имущества. Применение… Читать ещё >

Основные производственные фонды автотранспортного предприятия (реферат, курсовая, диплом, контрольная)

Значительную долю имущественного комплекса (см. рис. 3.1) автотранспортных предприятий, как было выявлено, составляют транспортные средства для осуществления перевозок грузов и пассажиров, а также предложения рынку других услуг. Стоимость, состав, источники финансирования основных и оборотных фондов АТП отражены в бухгалтерском балансе предприятия, где они рассматриваются как основные и оборотные активы предприятия. Состав имущественного комплекса сложен и многообразен как в материальной форме, так и в стоимостной, но источникам финансирования приобретения имущества АТП.

Основные фонды, или средства труда АТП, служат долгое время и не теряют при этом своей физической формы, подвержены износу и старению, используются в течение многих производственных циклов и переносят свою стоимость на стоимость транспортных услуг частями пропорционально сроку службы или интенсивности эксплуатации.

Например, на автотранспортных предприятиях основные фонды — это автомобили, которые используются для перевозки грузов и пассажиров, диагностическое и ремонтное оборудование, здания и площадки для хранения автомобилей и складские помещения, административные здания, компьютерная техника и т. п.

Оборотные фонды, или предметы труда, полностью используются в течение одного производственного цикла (полностью потребляются, изнашиваются), а их стоимость переносят на стоимость транспортных услуг.

Примеры имущества в оборотных фондах АТП: автомобильное топливо, запасные части, ремонтные материалы, канцелярские принадлежности, смазочные материалы и т. п.

Потребность АТП в основных фондах определяется объемами и производственной программой его деятельности и зависит от величины спроса на транспортные услуги и конъюнктуры рынка транспортных услуг. Количество физических единиц по отдельным видам основных фондов в общем виде рассчитывается путем соотнесения объемов работ по отдельным пунктам производственной программы и производительных характеристик единицы каждого из видов основных фондов.

Особенности формирования основных фондов АТП рассмотрены в параграфе 3.1, однако еще раз подчеркнем, что состав имущества и основных фондов зависит от вида основного производства, его специфики и потребностей в услугах на рынке. В составе основных производственных фондов (ОПФ) АТП по натурально-вещественной форме выделяют:

- • материальные фонды — землю, здания, сооружения, силовые и передаточные устройства (машины и установки, трансформаторы, электрические п тепловые сети, сети водоснабжения и канализации, компрессоры и др.), транспортные средства, машины и оборудование, жилища (социальнокультурного и оздоровительного назначения), инвентарь, прочие материальные фонды (библиотечные фонды, многолетние насаждения и т. д.);

- • нематериальные фонды — представлены активами предприятия, как правило, не имеющими вещной формы, являющимися объектами интеллектуальной собственности, а их ценность заключена в идеях, инновациях, правах, закрепленных законодательно в документах особой формы: программное обеспечение, базы данных, патенты и ноу-хау на изобретения и технологии, торговые марки и товарные знаки, оригинальные образцы и др.

Разделение ОПФ необходимо для правильного закрепления прав на имущество и оценки его стоимости. Оценка стоимости нематериальных фондов предприятия всегда сложнее и требует серьезной аналитической и экспертной работы.

В зависимости от назначения, использования в основном производственном процессе или вспомогательном и обслуживающем производстве основные фонды АТП разделяют:

- • производственные — здания, сооружения, автомобили, погрузчики, станки и стенды, механизмы и оборудование для выполнения ремонтных работ и прочее, без чего невозможно производство транспортных услуг;

- • непроизводственные — не участвующие в производственном процессе АТП, но обеспечивающие высокую его эффективность — столовая, медпункт, детский сад, турбаза, душевая и др.

По принадлежности основных производственных фондов в них различают:

- • собственные фонды, приобретение которых профинансировано предприятием;

- • арендованные фонды — используемое временно на определенных условиях имущество других предприятий или собственников.

В хозяйственной практике, с точки зрения оценки экономической эффективности основных фондов принято выделять активную их часть, используемую постоянно в производственном процессе предприятия, и пассивную, к использованию которой прибегают по необходимости время от времени. Например, автомобили и подъемники в ремонтной зоне (активная часть) используются ежедневно, и без этих машин невозможно выполнить производственные операции, а шиномонтажное оборудование (пассивная часть) используется только в сезоны смены шин (летняя и зимняя резина).

или при проколах и повреждениях шин для выполнения ремонта. Невысокий уровень механизации производства в автотранспортных предприятиях определяет относительно небольшой удельный вес стоимости машин и оборудования, используемых при техническом обслуживании и ремонте подвижного состава, в общей стоимости основных производственных фондов. Удельный вес этой составляющей снижается в тех случаях, когда ЛТП передает эти услуги на аутсорсинг. Высок удельный вес пассивной части основных фондов в их общей стоимости на крупных автотранспортных предприятиях, обладающих фондами, обеспечивающими социально-культурную составляющую организации производства, например, душевые комнаты для ремонтных рабочих, общая столовая, наличие спортзала или комнаты отдыха. Удельный вес стоимости непроизводственных основных фондов зависит от экономического положения предприятия, масштабов его деятельности, организационной культуры, социальной политики. Как правило, на автомобильном транспорте стоимость непроизводственных основных фондов составляет незначительную часть общей стоимости основных средств.

Основной группой в составе производственных фондов ATI 1 являются транспортные средства (автомобили), которые разделяются на классы подвижного состава и отражаются в структуре парка предприятия по признакам — тип кузова (бортовые, самосвалы, фургоны, цистерны и т. п.), грузоподъемность, срок в эксплуатации, пассажировместимость, габариты, страна производства и др.

Соотношение различных групп фондов, оцениваемых в стоимостной форме по их доле в общей стоимости называется структурой.

Видовая структура ОПФ представляет группы фондов по вещественной форме как долю: зданий, сооружений, машин, транспорта, механизмов и т. д.

Технологическая структура ОПФ заключается в разделении фондов по закреплению за подразделениями или по применению на этапах производственного процесса.

Типоразмерная структура ОПФ предлагает соотнесение фондов по качественным характеристикам, мощности, другим характеристикам (по маркам, изготовителям, стране производства и др.).

Возрастная структура ОПФ представляет собой распределение ОПФ по возрасту. Возраст может определяться по году производства или по году начала эксплуатации.

Важно запомнить Структурирование основных фондов является важным процессом для анализа состава имущества, оценки его эффективности по группам, принятия текущих управленческих решений и разработки стратегии управления имуществом — обновления, замены, ввода (вывода) из оборота, обслуживания и ремонта и т. д.

мых товаров увеличивается стоимость складских помещений, погрузочноразгрузочных механизмов и других основных фондов, наличие которых необходимо для обеспечения производства подобных услуг. При выполнении пассажирских перевозок — построить начальные и конечные станции на маршруте, обустроить пункты под остановки подвижного состава на маршруте и для ожидания пассажирами, оснастить специальными кассовыми, электронными считывающими и другими устройствами транспортные средства и остановки и т. д. С развитием малого и среднего бизнеса на автомобильном транспорте различие в структуре основных фондов автотранспортных предприятий углубляется.

Определение потребности АТП в основных производственных фондах основано на производственной программе или планировании деятельности. В условиях рынка планировать на длительную перспективу сложно и малоэффективно в силу подвижности рыночной конъюнктуры, тем не менее в периоды устойчивости рынка АТП, как правило, пополняет или обновляет фонды, в периоды нестабильности поддерживает достигнутые показатели производства исходя из возможностей удержания и привлечения клиентов. В любом случае для стабильного функционирования работа по совершенствованию и развитию основных фондов должна быть постоянной, системной.

Использование основных фондов в процессе эксплуатации и их функционирование на протяжении некоторого периода времени вызывает износ утрату формы, целостности, эксплуатационных свойств, работоспособности, технологическое и другие виды устаревания.

Износ фондов иод воздействием факторов внешней среды и эксплуатации — качество дорог, климатические и географические условия, режимы и условия эксплуатации и др. — называют физическим, т. е. машина, механизм, автомобиль изношены и не могут далее функционировать.

Устаревание фондов при сравнении с более современными аналогами и вследствие совершенствования объекта фондов под влиянием развития науки и техники, технологий, открытий и достижений научно-технического прогресса называют моральным износом.

Физический и моральный износ бывают разными (рис. 3.10):

- • Физический износ 1-го рода возникает в процессе эксплуатации и отражается в переменных затратах на производство транспортной услуги, 2-го рода вызван условиями производства услуг во внешней среде под воздействием сил природы, при неправильной эксплуатации, некачественном обслуживании и ремонте и также отражается в переменных затратах.

- • Моральный износ возникает вследствие научно-технического развития и производства более современных и функциональных объектов основных фондов, а также иод влиянием неустойчивой конъюнктуры рынка, что вызывает снижение цен на средства труда и отражается на постоянных расходах в составе цены транспортной услуги.

Поскольку объекты ОПФ используются в хозяйственной деятельности АТП в течение длительного времени, то в связи с износом или инвентаризацией (счетом), с одной стороны, возникает необходимость переоценки фондов, которая производится индексным методом и методом прямого пересчета. С другой — износ уменьшает стоимость основных фондов, а также.

Рис. 3.10. Виды износа основных фондов и их влияние на элементы цены.

на транспортную услугу стоимость объекта фондов на дату оценки и за определенный период эксплуатации, что вызывает необходимость переоценки ОПФ в течение срока полезного использования и формирует еще несколько видов оценки (см. параграф 3.1). Переоценку основных фондов выполняют еще и потому, что возникает необходимость привести к единой оценке остаток стоимости имущества, приобретенного в разное время. Переоценка дает возможность определить восстановительную стоимость основных фондов.

Отправной точкой оценки износа в отношении многих видов фондов является срок полезного использования — количество лет, в течение которых АТП предполагает использовать объект фондов, например, автомобиль. Этот срок устанавливают на предприятии в момент приобретения и постановки на баланс исходя из ожидаемого срока использования по параметрам производительности (мощности), ожидаемого физического износа, который зависит от условий и режимов эксплуатации, естественных условий, влияния агрессивной среды, системы обслуживании и ремонта, нормативно-правовых и других ограничений использования основного средства.

В большинстве случаев срок полезного использования устанавливают на основании Классификации основных средств, включаемых в амортизационные группы[1], которая может использоваться для целей как налогового, так и бухгалтерского учета и в соответствии с которой все основные фонды делятся на 10 групп со сроком полезного использования (табл. 3.3).

Для экономических целей и целей управления в АТП различают и другие виды срока службы основных фондов:

- • физический срок службы наступает в связи с физическим износом автомобилей и других видов основных фондов и сопровождается полной потерей их работоспособности, которую невозможно восстановить путем ремонта;

- • экономически целесообразный срок службы наступает, когда затраты на ремонт основных фондов начинают превышать затраты на покупку новых аналогов;

- • амортизационный срок службы рассчитывается и планируется предприятием как эффективный с точки зрения организации производства.

Классификация основных средств, включаемых в амортизационные группы.

Таблица 33

Амортизационные группы. | Имущество со сроком полезного использования. |

Первая группа. | От 1 года до 2 лет включительно. |

Вторая ipyiina. | Свыше 2 лет до 3 лег включительно. |

Третья группа. | Свыше 3 лет до 5 лет включительно. |

Четвертая группа. | Свыше 5 лет до 7 лет включительно. |

Пятая группа. | Свыше 7 лет до 10 лет включительно. |

Шестая группа. | Свыше 10 лет до 15 лет включительно. |

Седьмая группа. | Свыше 15 лет до 20 лет включительно. |

Восьмая группа. | Свыше 20 лет до 25 лет включительно. |

Девятая группа. | Свыше 25 лет до 30 лет включительно. |

Десятая группа. | Свыше 30 лет. |

Амортизация — процесс постепенного перенесения стоимости ОПФ по мере их эксплуатации на себестоимость производимых услуг и накопление денежных средств для воспроизводства основных фондов.

Важно запомнить

Стоимость основных фондов включается в расходы на производство услуг по частям в виде амортизационных отчислений. Начисление производится ежемесячно и учитывается нарастающим итогом по каждому объекту ОПФ в отдельности до полного переноса стоимости ОПФ в стоимость выполненных транспортных услуг.

Амортизация двояко влияет на экономические показатели деятельности АТП: с одной стороны, рост амортизационных отчислений увеличивает затраты на производство транспортных услуг и уменьшает прибыль; с другой стороны, занижение амортизационных отчислений замедляет оборачиваемость средств, вложенных в ОПФ.

Пример из практики

Для целей начисления амортизации выделяют имущество предприятия, отвечающее критериям: срок полезного использования должен быть более 12 мес; первоначальная стоимость имущества составлять не более 10 000 рублей; стоимость такого имущества должна включаться в состав материальных расходов в полной сумме по мере ввода его в эксплуатацию.

Для целей налогообложения по амортизируемому имуществу экономическая служба предприятия может использовать один из двух методов: линейный метод — по имуществу, входящему в группы 8—10; нелинейный — по имуществу, включенному в группы 1—7 (но возможно и использование линейного метода). Выбранный метод начисления амортизации не может быть изменен в течение всего срока службы имущества. Применение методов начисления амортизации основано на расчете нормы амортизации — размера амортизационных отчислений за определенный период в процентах первоначальной или балансовой стоимости объекта ОПФ.

Ежемесячная норма амортизации по линейному методу рассчитывается по формуле.

где К — норма амортизации к первоначальной (восстановительной) стоимости объекта имущества, %; п — срок полезного использования данного объекта имущества, месяцев.

По нелинейному методу начисления амортизации ежемесячная норма амортизации рассчитывается по формуле.

где К — норма амортизации к остаточной стоимости, применяемая к данному объекту амортизируемого имущества, %; п — срок полезного использования данного объекта имущества, месяцев.

Пример из практики

Начиная с месяца, следующего за месяцем, в котором остаточная стоимость объекта имущества АТП достигнет 20% первоначальной (восстановительной) стоимости этого объекта, остаточная стоимость списывается на амортизационные отчисления равномерно в течение количества месяцев, оставшихся до истечения срока полезного использования.

Метод суммы чисел лет как разновидность нелинейного метода относится к методам ускоренной амортизации, где к балансовой стоимости объекта имущества применяется снижающаяся со временем норма амортизации:

где Яф — количество полных лет фактического использования.

Метод начисления амортизации пропорционально объему производимых услуг также является разновидностью нелинейного метода, где норма амортизации определяется по планируемому объему производства услуг в натуральном выражении на весь срок эксплуатации объекта основных фондов.

>".

>".

где 0ф(год) — фактический объем производства услуг за год, натур, ед.; Q™ «0рм — среднегодовой нормативный объем производства услуг (или плановый).

При расчетах по данному методу сумма амортизационных отчислений определяется от балансовой стоимости.

Задание для размышления

Срок полезного использования автомобиля стоимостью 1 млн руб. составляет 3 года, тогда норма амортизации при начислении амортизации •по методу линейному

• методу нелинейному

• методу суммы чисел лет по годам составит.

• методу вычисления пропорционально объему производимых услуг

Результаты расчетов суммы ежегодных амортизационных отчислений (тыс. руб.) с использованием разных методов начисления амортизации:

Методы начисления амортизации. | 1-й год. | 2-й год. | 3-й год. |

Линейный. | |||

Нелинейный. | —. | ||

Суммы чисел лет. | |||

Пропорционально объему производимых услуг. |

Подумайте и обоснуйте, какой метод начисления амортизации надо выбрать при постановке автомобиля на баланс предприятия, если количество заказов на выполнение услуг обеспечивает работой приобретаемый автомобиль на все 3 года, при этом руководство заинтересовано как можно скорее «износить» автомобиль и потратить накопченные амортизационные отчисления на покупку еще одного автомобиля.

Алгоритм выбора метода начисления амортизации, рекомендованный для использования в хозяйственной практике, включает в себя несколько последовательных процедур: объект основных фондов поступает на предприятие, назначается нормативный срок использования объекта, по этому сроку объект относится к определенной группе, по первым семи группам выбирается метод начисления амортизации либо линейный, либо ускоренный, по 8—10 группам выбирается метод линейный.

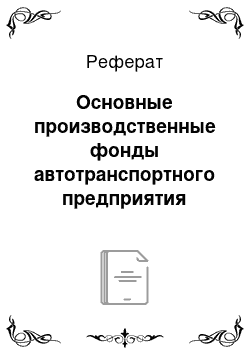

Накопленные в ходе эксплуатации объекта основных фондов и износа амортизационные отчисления — важнейший для предприятия источник капиталовложений в развитие основных производственных фондов, исчисляемых, исходя из балансовой стоимости объекта имущества и норм амортизации, установленных для этой группы фондов. Для конкретного вида основных фондов сумма годовых амортизационных отчислений Агод может быть определена по формуле.

где Спер— первоначальная стоимость основных фондов, включающая затраты на приобретение основных фондов, их доставку, монтаж, установку, ввод в эксплуатацию и другое, руб.; п — норма амортизации, устанавливаемая законодательно по группам основных фондов с разным сроком службы, % первоначальной стоимости.

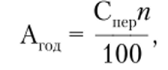

Важной характеристикой эффективности использования ОПФ является продолжительность оборота амортизационных отчислений как отношение среднегодового значения стоимости основных производственных фондов к годовому значению амортизационных отчислений. Показатель определяет, сколько в среднем лет длится цикл использования основных фондов и насколько активным должно быть их обновление. На автотранспортных предприятиях этот показатель рассчитывается для подвижного состава и измеряется в годах:

где п — количество типов подвижного состава, эксплуатируемого в предприятии.

Остаточную стоимость основных фондов определяют путем вычета из первоначальной накопленной за годы эксплуатации суммы амортизационных отчислений.

Таким образом, основные производственные фонды по мере износа выводятся из оборота, и этот процесс называется списанием (полная амортизация). Вместо изношенных закупаются новые или подержанные, но в эксплуатационном состоянии, и вводятся в производство. Таким образом, ОПФ автотранспортного предприятия постоянно находятся в движении, так же как и их экономический эквивалент — стоимость. Для целей управления предприятием важна оценка движения фондов, так как она отражает их состояние на определенную дату и за определенный период.

В экономической практике АТП используется сложившаяся система показателей использования основных производственных фондов, позволяющая улучшить использование действующих фондов, увеличить объем производства услуг без дополнительных капитальных вложений, сократить издержки производства и повысить прибыль. Ниже представлены основные показатели использования основных фондов.

Эффективность — относительный эффект, результативность процесса использования основных фондов, определяемая как отношение эффекта, результата к затратам, обеспечивающим получение этого эффекта.

Среднегодовая стоимость основных фондов — базовый показатель для оценки эффективности их использования:

где ОС|1Г — стоимость основных фондов на начало года; ОСппел — стоимость основных фондов, введенных в эксплуатацию в течение года; ОСвы6— стоимость выбывших в течение года основных фондов; п{ — количество месяцев использования введенных основных фондов; п2 — количество месяцев, в течение которых не использовались выбывшие основные фонды.

Фондоотдача — обобщающий показатель эффективности использования ОПФ, характеризует производство услуг в расчете на 1 руб. стоимости ОПФ:

где Q — объем производства; 50Пф— среднегодовая стоимость ОПФ.

При расчете показателя фондоотдачи реализован основной принцип оценки экономической эффективности — сравнение затрат, вкладываемых в производство транспортных услуг, с получаемыми АТП результатами. Этот принцип используется для оценки эффективности использования всех видов ресурсов. Фондоотдача может иметь натуральное выражение.

Фондоемкость — показатель обратный фондоотдаче Фе = 1 /Ф0 показывает, сколько рублей стоимости основных фондов приходится на каждый рубль произведенных услуг. Чем меньше этот показатель, тем эффективнее используются основные фонды предприятия. Уменьшение значения показателя во времени является положительной тенденцией в развитии предприятия. Фондоемкость и фондоотдача — показатели парные, взаимосвязанные, рассчитываемые обычно в целях определения общего уровня использования основных фондов АТП. Если известна одна величина, другую можно рассчитать вычитанием из единицы.

Фондовооруженность труда характеризует техническую оснащенность труда работников АТП:

где Ч — среднесписочная численность рабочих.

С развитием научно-технического прогресса и внедрением новой техники, машин и оборудования фондовооруженность труда растет.

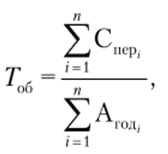

Рентабельность основных производственных фондов характеризует величину прибыли, приходящуюся на 1 руб. стоимости основных фондов:

Таким образом, вопрос об использовании ОПФ — это вопрос об использовании рабочих машин и оборудования, составляющих активную их часть и, следовательно, об эффективности использования капитала предприятия. В тоже время, в практике деятельности АТП широко применяются показатели эффективности использования, отражающие их движение. К ним относят следующие показатели:

- • коэффициент износа — отношение суммы начисленного износа основных фондов на момент расчета, начиная со дня ввода их в эксплуатацию в стоимостном выражении, к первоначальной стоимости фондов;

- • коэффициент годности — отношение разности первоначальной стоимости за вычетом износа к первоначальной стоимости ОПФ;

- • коэффициент обновления — отношение стоимости новых основных фондов к стоимости ОПФ на конец периода;

- • коэффициент выбытия — отношение стоимости всех выбывших за период из эксплуатации фондов к стоимости ОПФ па начало отчетного периода.

Движение основных фондов, их поступление па баланс АТП, эксплуатация в течение определенного периода и списание с баланса, оценивается коэффициентом выбытия и коэффициентом обновления. Объективность оценки использования ОПФ автотранспортного предприятия достигается при соблюдении следующих условий:

- • показатели фондоотдачи, фондоемкости и рентабельности основных фондов рассматриваются в динамике;

- • при сравнении показателей, полученных в разное время, исключается влияние изменения тарифов на транспортные услуги;

- • оценка фондоотдачи, фондоемкости и рентабельности детализируется для активной части основных фондов. В этом случае при расчете нужно учитывать либо только стоимость подвижного состава, либо только его натуральные характеристики, например грузоподъемность в тоннах или пассажировместимость и т. п.

Источниками финансирования капитальных вложений в основные фонды являются:

- • федеральный бюджет, бюджеты субъектов РФ, централизованные внебюджетные инвестиционные фонды и др.;

- • прибыль, направляемая транспортным предприятием на накопление;

- • амортизационные отчисления на восстановление износа основных фондов;

- • кредиты коммерческих банков;

- • средства частных инвесторов, лизинговых компаний и др.

Однако воспроизводство основных фондов (их обновление путем приобретения новых, реконструкция и капитальный ремонт ранее приобретенных и др.) осуществляется не только за счет капиталовложений, но и за счет безвозмездной передачи основных фондов АТП вследствие аренды, а также при осуществлении вкладов в уставный капитал предприятия.

Оценка перечисленных выше показателей все же имеет усредненный характер и может использоваться для принятия не требующих детализации решений по приоритетным направлениям развития АТП. В остальных случаях для оценки использования каждого вида основных фондов применяются частные показатели, сформированные с учетом функционального назначения этого вида фондов.

Факторы эффективного использования основных фондов АТП, и в частности автомобилей, разнообразны и основаны на принципах рациональной организации управления деятельностью автотранспортных предприятий. Ключевым является совершенствование структуры парка подвижного состава как по характеристикам производительности, так и по уровню специализации автомобилей. Не менее значима информатизация и телекоммуникационная поддержка оперативного управления перевозками. Велико значение профессионализма водителей и мотивация труда основных категорий персонала АТП в обеспечении эффективного использования парка транспортных средств. Однако эффективность использования подвижного состава, представляющего активную часть основных фондов, во многом зависит от внешних, но отношению к АТП факторов. К ним относятся состояние автомобильных дорог, климатические и географические особенности, интенсивность транспортного потока, организация, технологии и техника погрузочно-разгрузочных работ, упаковка и маркировка груза, ограничение по скорости движения транспортных средств и другие факторы, влияние которых невозможно предотвратить.

Внутрипроизводственные факторы обеспечения эффективности использования основных фондов можно определить по данным бухгалтерского и внутреннего экономического учета и формируя базы данных предприятия, но отдельным объектам основных средств, мониторинга производственного процесса, что позволяет выявить наиболее острые проблемы использования основных фондов и найти наименее затратные пути их решения.

- [1] Налоговый кодекс РФ. Часть вторая от 05.08.2000 № 117-ФЗ. Ст. 258; Классификацияосновных средств, включаемых в амортизационные группы (утв. постановлением Правительства РФ от 01.01.2002 № 1).