Дифференциация минимально необходимой потребности в денежных активах по основным видам текущих хозяйственных операций

В западной практике наибольшее распространение получили две модели управления высоколиквидными ценными бумагами: модель Баумоля, разработанная в 1952 г., и модель Миллера-Орра, представленная в 1966 г. Непосредственное применение этих моделей в отечественной практике пока затруднено из-за большой инфляции, аномальных учетных ставок, неразвитости рынка ценных бумаг и т. п., поэтому приведем лишь… Читать ещё >

Дифференциация минимально необходимой потребности в денежных активах по основным видам текущих хозяйственных операций (реферат, курсовая, диплом, контрольная)

Этот метод применяется на предприятиях, ведущих внешнеэкономическую деятельность. Суть его заключается в выделении из общей минимальной потребности в денежных средствах ее валютной части для формирования необходимого предприятию валютного фонда. Этот метод основан на планировании объема расходования денежных средств по внутренним и внешнеэкономическим операциям. В процессе расчетов используются обе вышерассмотренные формулы.

Выявление диапазона колебаний остатка денежных активов по отдельным этапам предстоящего периода.

Выявление диапазона колебаний остатка денежных активов (ДА) по отдельным этапам предстоящего периода основано на расчете итоговых показателей плана поступления и расходования денежных средств в разрезе подпериодов: по месяцам — в годовом плане, по декадам — в квартальном плане. Диапазон колебаний остатка ДА выражается при этом по отношению к минимальному и среднему их показателю в предстоящем периоде.

В западной практике наибольшее распространение получили две модели управления высоколиквидными ценными бумагами: модель Баумоля, разработанная в 1952 г., и модель Миллера-Орра, представленная в 1966 г. Непосредственное применение этих моделей в отечественной практике пока затруднено из-за большой инфляции, аномальных учетных ставок, неразвитости рынка ценных бумаг и т. п., поэтому приведем лишь краткое теоретическое описание данных методов.

Модель Баумоля проста и в достаточной степени приемлема для фирм, денежные расходы которых стабильны и прогнозируемы. В действительности такое случается редко: остаток денежных средств на расчетном счете изменяется случайным образом, причем возможны значительные колебания.

Модель, разработанная Миллером или Орром, помогает ответить на вопрос: как фирме следует управлять своим денежным запасом, если невозможно предсказать ежедневный отток и приток денежных средств.

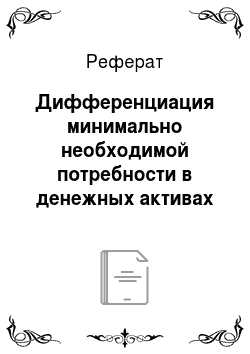

Модель Боумоля. Предположим, что турпредприятие в начале своей работы имеет максимальный и целесообразный для него уровень денежных средств. Все поступающие средства от реализации товаров и услуг предприятие вкладывает в краткосрочные ценные бумаги. Предприятие расходует денежные средства до тех пор, пока запас денежных средств не истощится, т. е. не станет равным О или не достигнет некоторого заданного уровня безопасности. Как только это происходит, предприятие продает часть ценных бумаг и тем самым пополняет запас денежных средств до первоначальной величины. Динамика остатка денежных средств на расчетном рынке представляет собой «пилообразный» график (рис. 7.3).

Рис. 7.3. Графическая характеристика модели Боумоля.

Сумма пополнения (Q) вычитается по формуле

где V — прогнозируемая потребность в денежных средствах в периоде;

С — расходы по конвертации денежных средств в ценные бумаги;

R — приемлемый и возможный для предприятия процентный доход по краткосрочным финансовым вложениям в государственные ценные бумаги.

Если средний запас денежных средств обозначить через QI2, а общее количество сделок по конвертации в ценные бумаги через к, то получим формулу.

Общие расходы по реализации такой политики управления денежными средствами рассчитываются по формуле.

где С к- это прямые расходы;

г • Q/2 — упущенная выгода от хранения средств на расчетном счете вместо того, чтобы инвестировать их в ценные бумаги.

Модель Миллера-Орра. Модель Боумоля целесообразно применять в том случае, когда денежные расходы стабильны и прогнозируемы. Однако поскольку подобная ситуация достаточно редка, наиболее приемлемой для использования в такой нестабильной ситуации является модель, разработанная Миллером и Орром. Миллер и Орр используют процесс Бернулли — стохастический процесс, в котором поступление и расходование денег от периода к периоду является независимыми случайными событиями. Остаток средств на расчетном счете хаотически меняется до тех пор, пока не достигает верхнего предела. Как только это происходит, предприятие начинает покупать достаточное количество ценных бумаг с целью вернуть запас денежных средств к некоторому нормальному уровню (точке возврата). Если запас денежных средств достигает нижнего предела, то в этом случае предприятие продает свои ценные бумаги с целью пополнения запаса денежных средств до нормального уровня.

Реализация модели осуществляется в несколько этапов.

- 1. Устанавливается минимальная величина денежных средств (0″), которые целесообразно постоянно иметь на расчетном рынке. Эта величина определяется экспертным путем, исходя из средней потребности предприятия в оплате счетов.

- 2. По статистическим данным определяется вариация ежедневного поступления средств на расчетный счет (V).

- 3. Определяются расходы (Рх) по хранению средств на расчетном счете (их принимают в размере ставки ежедневного дохода по краткосрочным ценным бумагам, циркулирующим на рынке) и расходы (Рт) по взаимной трансформации денежных средств и ценных бумаг (комиссионные, уплачиваемые в пунктах обмена валюты).

- 4. Рассчитывается размах остатка денежных средств на расчетном счете (S) по формуле

5. Рассчитывается верхняя граница денежных средств на расчетном счете (Ов), при превышении которой необходимо часть денежных средств конвертировать в краткосрочные ценные бумаги.

6. Определяется точка возврата (Т") — величина остатка денежных средств на расчетном счете, к которой необходимо вернуться в случае, когда фактический остаток средств на расчетном счете выходит за пределы интервала (0В:0″).

Корректировка потока платежей с целью уменьшения максимальной и средней потребности в остатках денежных активов. Корректировка потока платежей с целью уменьшения максимальной и средней потребности в остатках денежных активов основана на переносе срока отдельных платежей по заблаговременному согласованию с контрагентами.

Метод включает в себя два этапа.

- 1. Урегулирование декадных сроков поступлений и расходования денежных средств. Это позволяет минимизировать остатки денежных средств в рамках каждого месяца. На этом этапе необходимо стремиться к минимальной величине среднеквадратичного отклонения остатка денежных средств предприятия от среднего их значения.

- 2. На втором этапе необходимо определить максимальный остаток денежных средств с учетом неравномерности платежей и предусмотренного резервного запаса, а затем средний остаток денежных средств — половина суммы минимального и максимального остатка денежных средств. После этого производится оптимизация их среднего остатка с учетом резервного запаса денежных средств. В итоге высвобожденная в процессе корректировки потока платежей сумма денежных средств реинвестируется в краткосрочные финансовые вложения или в другие виды активов.

Степень эффективности системы управления денежными средствами отражается на финансовой устойчивости предприятия. Для финансового менеджера главная задача состоит в том, чтобы найти такое соотношение между кредиторской и дебиторской задолженностью, чтобы избежать дефицита денежных средств на расчетном счете. Предприятие заинтересовано в сокращении периода оборачиваемости дебиторской задолженности и в увеличении периода оборачиваемости кредиторской задолженности с целью сокращения периода оборачиваемости оборотных средств. Одним из показателей эффективности управления денежными средствами является тот факт, чтобы коммерческий кредит поставщиков с лихвой перекрывал клиентскую задолженность.

Для турагентств легко достичь отрицательного значения текущей финансовой потребности, поскольку дебиторская задолженность в данном случае незначительна (процесс купли-продажи с клиентом осуществляется в одном месте в определенный момент). Гостиницы и туроператоры имеют дело с множеством фирм, организаций, поэтому достичь отрицательного значения текущих финансовых потребностей достаточно сложно, что связано с существованием разрыва по времени между моментом продажи и получением денег.

Дельта денежных средств — один из основных показателей операционного цикла предприятия. Для расчета дельты денежных средств служит формула.

где Д — изменение соответствующих показателей за отчетный период.

Основой анализа движения денежных средств является разделение денежных потоков по сферам деятельности предприятия, цель которого — выявление того, из каких источников получены денежные средства за период.

Выбранная политика управления денежными средствами непосредственно приводит к понижению или повышению уровня платежеспособности. Для оценки платежеспособности используется коэффициент обслуживания долга — «задолженность к денежному потоку»

Операционные денежные потоки показывают на данный момент, каков уровень дохода, из которого может быть уплачен долг. Коэффициент обслуживания долга определяет количество лет, необходимых для выплаты задолженности. В процессе управления денежными средствами необходимо уделить внимание кредитованию. Очень важно определить, на сколько и какую сумму брать в кредит, и под какие проценты.