Ловушка ликвидности.

Макроэкономика.

Кредитные и биржевые циклы

Термин «ловушка ликвидности» был внедрен Кейнсом в гл. 15 его основной работы «Главная теория…» В настоящее время данный термин означает ситуацию, при которой денежно-кредитная и фискальная политика утрачивает возможность стимулирования экономики посредством как понижения процентных ставок, так и увеличения денежной массы путем дополнительной эмиссии или сокращения налогов. В дальнейшем идеи… Читать ещё >

Ловушка ликвидности. Макроэкономика. Кредитные и биржевые циклы (реферат, курсовая, диплом, контрольная)

В последнее время термин «ловушка ликвидности» используется для описания ситуации, в которой оказались многие страны после 2008 г.: центральные банки понизили процентные ставки практически до нулевого уровня, а экономика отказывается реагировать на такие сигналы. В ряде случаев ситуации, подпадающие под понятие «ловушка ликвидности», являются логичным продолжением развития долговой дефляции.

Термин «ловушка ликвидности» был внедрен Кейнсом в гл. 15 его основной работы «Главная теория…» В настоящее время данный термин означает ситуацию, при которой денежно-кредитная и фискальная политика утрачивает возможность стимулирования экономики посредством как понижения процентных ставок, так и увеличения денежной массы путем дополнительной эмиссии или сокращения налогов.

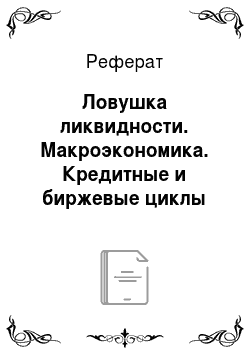

Визуализацию ловушки ликвидности можно представить следующими функциями:

где I— процентные ставки; Y— ВВП (графически представлено на рис. 16.1)[1]. Денежная экспансия, характеризуемая переходом от LM к LM не оказывает никакого влияния на равновесие процентных ставок или производства. Тем не менее фискальная экспансия (переход от IS к IS" — под воздействием повышения процентных ставок — Г) приводит к более высокому уровню производства без изменения процентных ставок. Поскольку процентные ставки не меняются, то отсутствует эффект вытеснения (увеличение государственных расходов не снижает объемы частного инвестирования).

Рис. 16.1. Ловушка ликвидности.

Уровень процентной ставки зависит от прироста производства, стимулированного государственными расходами:

- • доходы (Y) увеличиваются больше процентных ставок, если кривая LM (предпочтение ликвидности — увеличение денежной массы) плоская;

- • доходы растут меньше процентных ставок, если кривая IS (инвестиции — сбережения) плоская;

- • если кривая LM вертикальная, то рост государственных расходов не оказывает воздействия на ВВП, но способствует росту процентных ставок;

- • если кривая LM горизонтальная, то рост государственных расходов оказывает мультипликативный эффект на доходы;

- • если спрос на деньги чувствителен на изменения уровня процентной ставки, то кривая LM почти горизонтальная.

Вполне очевидно, что такое положение можно рассматривать как «ловушку», но почему оно считается «ловушкой ликвидности»? Только потому, что эти два слова представляют собой ловушку, вызванную ликвидностью. Следует ли из этого, что ловушка вызвана слишком высокой ликвидностью? Конечно, нет. Пол Кругман (р. 1953 г.) считает что ловушка ликвидности не вытекает из деятельности центральных банков, в частности созданных ими условий для появления чрезмерно большого количества денег.

В настоящее время центральные банки увеличили денежную массу до предельных объемов, дальнейший рост которой уже не в состоянии эффективно воздействовать на экономический рост. Однако многие экономисты считают, что современный денежный спрос достаточно эластичен и в состоянии поглотить любые дополнительные объемы денег.

Тем не менее в настоящее время в основе ловушки совершенно другие причины. Центральные банки продолжают накачивать экономику деньгами, в том числе и за счет сокращения налогов. В прошлом при переходе экономики к фазе падения население и бизнес предпочитали придержать деньги (такая ситуация описана в параграфе 20.3.). Однако в посткризисные годы (2011—2016) ситуация отличается от привычной. В соответствии с традиционной теорией во время депрессии цены активов падают. Однако после кризиса цены казначейских облигаций повысились даже в условиях падения процентной ставки. Сработало другое обстоятельство: инвесторы предпочитают более надежные ликвидные активы даже с учетом потери доходности. Кругман назвал такой вариант «вечной ловушкой ликвидности».

В дальнейшем идеи Кейнса о «ловушке ликвидности» развивал Хайман Мински. Он использовал аргумент ловушки ликвидности в привычной манере, но придал ему более четкую форму. Если некоторые носткейнсианцы пытались придать термину некую таинственность и неопределенность, то Мински практически подвел его вплотную к формализации, однако еще не перевел в математическую формулу.

Некоторые представители австрийской экономической школы отвергают не только теорию «ловушки ликвидности», но и положение Кейнса о ликвидных предпочтениях. Они утверждают, что сокращение инвестиций в периоды низких процентных ставок — не результат предпочтения ликвидности, а следствие предыдущих ошибочных инвестиций и временных предпочтений.

Итак, в современных условиях монетарные и фискальные власти утрачивают возможность использовать привычные методы и инструменты стимулирования экономического роста. Причина заключается в том, что наработанный инструментарий никогда не был достаточно надежным и безотказным, а срабатывание в прошлом привычного механизма макроэкономической стабилизации определялось стечением обстоятельств.

- [1] URL: https://fixingtheeconomists.wordpress.com/2013/07/04/what-is-a-liquidity-trap//.