Место и роль России в международном разделении труда

Таким образом, для России, как и для других стран ЕАЭС, участие в международной специализации и кооперации имеет особое значение, учитывая, что важнейшая тенденция развития современного МРТ — все большее включение в данный процесс отраслей обрабатывающей промышленности, прежде всего машиностроения, его многономенклатурный характер и жесткая конкуренция в сфере высоких технологий. Международное… Читать ещё >

Место и роль России в международном разделении труда (реферат, курсовая, диплом, контрольная)

Степень участия страны в международном разделении труда обусловлена уровнем ее технико-экономического развития и масштабом потенциала. Общее представление об уровне технико-экономического развития страны дает величина ВВП на душу населения. В глобальном рейтинге экономик Россия по данному показателю относится к странам с высоким уровнем дохода на душу населения, однако находится почти в конце данного списка. В рейтинге, представленном МВФ, Россия по величине среднедушевого ВВП (по паритету покупательной способности), составившего в 2013 г. 18 670 долл., находилась на 57-м месте. Несколько лучше Россия представлена в рейтинге Всемирного банка: в нем в том же 2013 г. Россия, но величине среднедушевого ВВП (по паритету покупательной способности) в размере 24 120 долл, заняла 44-е место.

Структура произведенного ВВП России также отличалась от развитых стран. По удельному весу отраслей материального производства и сферы услуг Россия близка к развивающимся странам, находясь где-то между Китаем и Бразилией. На рис. 3.1 представлена структура валовой добавленной стоимости в России в 2013 г. по отраслям экономики.

Рис. 3.1. Структура валовой добавленной стоимости в России, % (2013 г.)

Экспорт сырьевых ресурсов снижает и международную конкурентоспособность России, и ее положение в системе международного разделения груда. По оценкам Всемирного экономического форума, в рейтинге глобальной конкурентоспособности в 2013—2014 гг. Россия заняла лишь 64-е место из 148.

Формирование конкурентоспособной экономики современной России и изменение ее положения в МРТ требуют использования интенсивных факторов экономического роста и инновационного и опережающего развития высокотехнологичных отраслей. Прежняя российская модель экономического роста, основанная на высоких ценах на нефть, уже не отвечает реалиям конкурентной борьбы сегодняшнего дня. Она достаточно уязвима в условиях глобальной турбулентности, поскольку не может гарантировать стабильных поступлений от экспорта нефти и газа при существенной волатильности цен на энергоносители, а также не может способствовать формированию инновационной экономики в стране. Смещение многих современных рынков в страны с формирующейся рыночной экономикой и высокими темпами экономического роста снижает возможность выхода России на перспективные мировые рынки. Сырьевой характер экономики России не позволяет обеспечить темпы экономического роста на уровне других стран БРИ КС[1]. Такое положение — результат общего развития экономики страны в последние десятилетия.

Сырьевая ориентация российской экономики — главное препятствие участия современной России в международном кооперационном сотрудничестве. Неразвитая система кредитно-финансовых учреждений в России при постоянном дефиците капитала внутри страны привели к аккумуляции инвестиционных ресурсов в компаниях сырьевых отраслей, где производственные связи почти не были разрушены. Предприятия остальных отраслей фактически не обновляли основные производственные фонды и не развивали технологии более двадцати лет.

Следует отметить, что промышленно развитые страны, специализируясь на производстве высокотехнологичной продукции с высокой добавленной стоимостью и предоставлении интеллектуальных услуг, активно участвуют в международной специализации и кооперации, предусматривающей включение их в международные научно-производственные сети с экономически равными партнерами. При этом наиболее конкурентоспособные страны имеют высокую степень адаптации своих экономик к эволюции мирового спроса и оптимальную национальную специализацию, сосредоточивая материальные и финансовые средства в направлениях, обеспечивающих наивысшую конкурентоспособность производства.

Выгоды от такой специализации и кооперационного сотрудничества обусловливаются рентабельностью создаваемого производства, и российские партнеры им интересны в первую очередь в целях снижения издержек производства, получения дополнительных производственных ресурсов и возможностей сбыта конечной продукции. Наибольших успехов на российском рынке добились ТНК автомобилестроения, рассматривающие российский рынок как емкий и перспективный с точки зрения отсутствия конкуренции. Иностранных партнеров привлекают и налоговые льготы, снижение или отмена ввозных пошлин на импортные комплектующие, гарантии от убытков на случай непредвиденных обстоятельств и т.и.

В современной России к рыночным условиям адаптированы только отрасли топливно-энергетического и металлургического комплексов. Несмотря на то что большая часть производств горнодобывающей промышленности России не соответствует международным требованиям технической безопасности, их продукция пользуется спросом на мировом рынке и имеет устойчивые валютные поступления.

Следует отметить, что отдельные сегменты национальной экономики, обладающие конкурентными преимуществами, имеют потенциальные возможности формирования инновационной экономики и новых высокотехнологичных рынков. Именно они способны обеспечить новое качество экономического роста, и этим сегментам особенно необходима государственная поддержка.

Отрасли автомобильной и легкой промышленности, производства бытовой техники, отдельных отраслей транспортного, дорожного и сельскохозяйственного машиностроения по текущему состоянию менее всего готовы к обновлению. Спрос на продукцию этих отраслей национальной экономики ввиду их низкой конкурентоспособности сохраняется только на внутреннем рынке.

Масштабный системный кризис машиностроения и снижение удельного веса его продукции в общем объеме промышленного производства привел к тому, что современный машиностроительный комплекс России создает сейчас меньше 3% ВВП, в то время как нефтегазовый комплекс и сырьевые отрасли экономики — около 28—30% ВВП. Удельный вес машиностроения в структуре российского промышленного производства в 2011 г. составлял менее 20%, тогда как пороговые значения экономической безопасности — 30%. Следует сказать, что в экономически развитых странах доля машиностроения в то же время достигала 35—50% ВВП (в США — 46%, Германии — 54%), в Китае этот показатель составлял 40% (т.е. был равен показателю СССР в 1990 г.)[2].

Разрушению отраслей машиностроения во многом способствовали и экономически необоснованные импортные сделки, что подтверждают импортные закупки продукции отечественными импортозамещающими производствами, которые нередко оснащались морально устаревшим оборудованием (такие примеры можно привести и в текстильной и обувной промышленности, и в сельскохозяйственном и дорожно-строительном машиностроении). В результате российские производственные мощности оставались практически незадействованными, и отечественные производители, как менее рентабельные, вытеснялись с национального рынка. Фактически перестали существовать такие отрасли машиностроения, как станкостроение, авиастроение, судостроение, сельскохозяйственное машиностроение и ряд других. Падение объемов производства машиностроительной продукции и сокращение удельного веса машиностроения в общем объеме промышленного производства стали результатами не слишком дальновидной импортной политики страны.

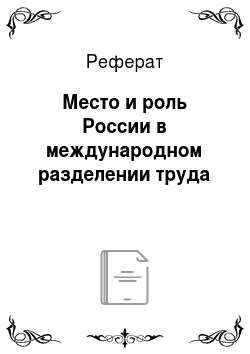

На рис. 3.2 представлена товарная структура экспорта России за 2012 г.

Зависимость экономики в целом и сырьевых отраслей от конъюнктуры внешнего рынка создают в стране стратегически опасную ситуацию. Аккумулирование инвестиционных ресурсов в компаниях сырьевых отраслей приводят к существенной потере потенциальной добавленной стоимости.

Рис. 3.2. Товарная структура экспорта Российской Федерации (2012 г.)1.

Структурный дисбаланс и отсутствие диверсификации производств в экономике увеличивают инвестиционные риски. Низкий уровень конкурентоспособности отраслей обрабатывающей промышленности при ужесточении рыночной конъюнктуры не сможет способствовать возмещению потерь сырьевых отраслей, высокий технический и технологический отрыв национального производства от экономически развитых стран снижают позиции России в мировом рейтинге конкурентоспособности. Кроме того следует отметить и высокую энергоемкость, и материалоемкость продукции, отсутствие в ней необходимой метрологической точности, должной безопасности и несоответствие современным экологическим нормам. Предприятия отечественного машиностроения сегодня способны выпускать конкурентоспособную продукцию только для сравнительно узких сегментов рынка.

Размышляем самостоятельно

Какие, на ваш взгляд, традиционные отрасли машиностроительного комплекса РФ целесообразно восстанавливать как импортозамещающие? Определите критические направления импортозамещения. Постарайтесь аргументировать ваш выбор.

Одно из наиболее эффективных средств решения данной проблемы в современных условиях — восстановление старых кооперационных связей, включая и предприятия на постсоветском пространстве, имеющие высокий инвестиционный и инновационный потенциал. С этой целью необходимо.

усилить координационные мероприятия правительственного, отраслевого, научного и производственного звеньев, совершенствовать промышленную политику в области налоговых преференций, стимулирующую перелив капиталов из сырьевых отраслей в обрабатывающие. При этом основное внимание должно уделяться базисным инновациям, составляющим основу современных технико-технологических укладов, содействующих международному трансферту технологий и международному инвестиционному сотрудничеству.

Проведение экстренных мер по диверсификации экономики в направлении восстановления импортозамещающих производств и инновационного технологического развития страны требует системного стратегического подхода, включающего трансформацию промышленности, техническое перевооружение приоритетных секторов российской экономики, подготовку инженерно-технических и управленческих кадров, способных обеспечить эти преобразования.

Отличие стран по системам образования, подготовки и переподготовки кадров обусловливают разную их адаптацию к научно-техническому прогрессу, соответственно и позиции страны на мировом рынке наукоемких, высокотехнологичных производств.

Исторический экскурс

После распада СССР, в результате падения промышленного производства в большинстве отраслей российской экономики резко сократился спрос на инженерно-технических работников, высококвалифицированных станочников, сварщиков и других специалистов. В связи с этим образовался дефицит инженерно-технических кадров и высококвалифицированных специалистов рабочих профессий. Острая нехватка этих специалистов и ликвидация системы профессионально-технического образования в стране в последующие годы завершили дестабилизацию промышленного производства и разрушение его инфраструктуры.

Следует напомнить, что в условиях замкнутой экономики СССР индустриализация страны происходила в рамках крупного государственного сектора. Политика индустриализации через имиортозамещение в условиях протекционизма и отсутствия конкуренции не способствовали созданию гибкой и эффективной экономической системы и привели к отставанию СССР от экспортно ориентированных стран. Однако импортозамещающая экономика привела к созданию национальной промышленности, в отдельных отраслях которой страна была мировым лидером.

Впоследствии экспорт продукции этих высокотехнологичных отраслей способствовал формированию разветвленной и эффективной национальной производственной базы в данных сферах, что позволяло СССР занимать ведущие позиции в стратегически важных отраслях промышленности и науки. Из этих отраслей вышла прослойка менеджеров, которая стала движущей силой «ельцинских» реформ. Позже они закрепили в свою собственность активы топливно-энергетического комплекса и высокотехнологичных отраслей промышленности России.

изводств будут способствовать предоставление госгарантий через активное применение госзаказов, льготная налоговая и кредитная политика, эффективное использование ресурсного и интеллектуального потенциала.

Ситуация на мировых рынках высокотехнологичной продукции требует и создания определенного задела. При этом необходимо ориентироваться на производство продукции с наивысшей степенью наукоемкостыо и инновации общемирового значения, поскольку ее конкурентоспособность зависит от уровня новизны и системности разработок.

Усиление политической и экономической конкуренции со стороны ЕС и США обусловливает необходимость восстановления стратегически важных технологических связей между государствами постсоветского пространства, заинтересованными в укреплении внешнеэкономических связей, основанных на производственной кооперации. Как известно, процессы евразийской интеграции развивались в основном в рамках СНГ, ЕврАзЭС, а также Союзного государства России и Беларуси. Эти международные организации сыграли роль определенной «стартовой площадки» для начала важных интеграционных проектов в составе России, Беларуси и Казахстана. В 2007 г. три эти страны приняли решение о создании общего Таможенного союза, который заработал к концу 2010 г. С созданием Таможенного союза на части территории бывшего СССР появилась возможность восстановления старых производственных цепочек и утраченного потенциала высокотехнологичных производств. С 2012 г. между Россией, Беларусью и Казахстаном действует Единое экономическое пространство.

29 мая 2014 г. в Астане Россией, Беларусью и Казахстаном был подписан договор о создании Евразийского экономического союза (ЕАЭС), который вступил в действие с начала с 2015 г. В настоящее время к процессам евразийской интеграции присоединились Армения и Киргизия. Создание ЕАЭС позволяет шире реализовать преимущества МРТ и кооперации на постсоветском пространстве, способствует динамичному экономическому росту в данном регионе мира, а также позволяет странам-участницам улучшить позиции своих национальных экономик на мировых товарных рынках и усилить влияние в организациях, регулирующих мирохозяйственные процессы.

Таким образом, для России, как и для других стран ЕАЭС, участие в международной специализации и кооперации имеет особое значение, учитывая, что важнейшая тенденция развития современного МРТ — все большее включение в данный процесс отраслей обрабатывающей промышленности, прежде всего машиностроения, его многономенклатурный характер и жесткая конкуренция в сфере высоких технологий. Международное промышленное сотрудничество с предприятиями постсоветского пространства, сохранившими высокий инвестиционный и инновационный потенциал, становится одним из наиболее эффективных средств решения данных проблем, поскольку в рентабельности производства заинтересованы все участники кооперационного взаимодействия.

Создание единой системы технического регулирования стран ЕАЭС позволит устранить технические барьеры промышленного сотрудничества и активизировать процессы международной специализации и международного кооперирования. Активизация в значительной степени невостребованного научно-технического потенциала Российской Федерации и оптимальное использование наиболее перспективных для страны форм международной специализации и международного кооперирования приведут к изменению ее места в международном разделении труда.

- [1] По прогнозам и ведущих международных организаций, и Правительства РФ темпыроста российской экономики в 2015—2016 гг. будут отрицательными, в то время как у другихгосударств — членов БРИКС (Бразилии, Индии, Китая и ЮАР) они сохранятся положительными, хотя при этом будут различаться по интенсивности.

- [2] Платонов В. Применили электрошок. Тарифная политика не стимулирует развитиеобрабатывающих отраслей // Российская бизнес-газета — Промышленное обозрение. 2011.№ 33 (815). URL: http://www.rg.ru/2011/09/20/mashinostroenie.html.