Постоянные затраты.

Бухгалтерский управленческий учет

Затраты, считающиеся постоянными по своей природе, возникают, как правило, в результате инвестиций во внеоборотные активы (строительство зданий, приобретение оборудования и т.н.). Так, лизинговые платежи имеют тенденцию оставаться постоянными в течение длительного периода. Такие расходы, естественно, не являются абсолютно постоянными, но причины, по которым они могут меняться, должны быть весьма… Читать ещё >

Постоянные затраты. Бухгалтерский управленческий учет (реферат, курсовая, диплом, контрольная)

В условиях развития новых технологий на многих предприятиях наблюдается тенденция к увеличению доли постоянных затрат в общей структуре издержек. Автоматизация производственного процесса означает возросшие инвестиции в машины и оборудование, во многом заменяющие ручной труд, которые, в свою очередь, вызывают рост постоянных расходов на амортизацию и аренду, и уменьшение переменных трудовых затрат.

В качестве основного признака постоянных затрат можно назвать то, что на ту их часть, которая действительно является постоянной, практически невозможно повлиять. Как и в случае с переменными издержками, контроль над ними возможен только на стадии их осуществления; когда же решение принято, свобода действий руководства ограничена.

Постоянство издержек может быть обусловлено внутренней стабильностью, стилем управления компанией, ее учетной политикой.

Затраты, считающиеся постоянными по своей природе, возникают, как правило, в результате инвестиций во внеоборотные активы (строительство зданий, приобретение оборудования и т.н.). Так, лизинговые платежи имеют тенденцию оставаться постоянными в течение длительного периода. Такие расходы, естественно, не являются абсолютно постоянными, но причины, по которым они могут меняться, должны быть весьма серьезными. Для руководства компании важно, что такие постоянные издержки можно проконтролировать только в момент их осуществления. Например, обязательство уплачивать налог на имущество возникает в момент приобретения какого-либо имущества. Поэтому возможность контроля существует только в процессе принятия решения о покупке данного имущества. Но как только решение о покупке принято, у компании появляется обязанность платить установленную ставку налога на имущество.

Существует группа постоянных расходов, которые относятся к таковым исключительно по решению руководства (административные расходы, реклама, заработная плата некоторых категорий работников и т. п.). Хотя данные расходы у каждого предприятия разные, они обычно рассматриваются в качестве постоянной категории. Понятие «постоянные затраты» варьируется в зависимости от уровня управления. Так, на уровне подразделения издержки могут считаться постоянными, поскольку руководство подразделения не контролирует их и не вправе их менять. Однако те же самые издержки могут быть полностью контролируемыми со стороны высшего руководства компании. Скажем, заработная плата может устанавливаться в рамках всего предприятия, и для ряда категорий работников на уровне подразделения она является элементом постоянных затрат. Хотя высшее руководство в данный момент классифицирует такие затраты как постоянные, оно вправе пересмотреть свой подход.

Случай, когда постоянство затрат обусловливается учетной политикой организации, может быть проиллюстрирован на примере амортизационных отчислений. Напомним, что их учет проводится различными способами, принятыми в бухгалтерской практике и не всегда отражающими реальные экономические процессы. Так, амортизация, исчисленная по линейному способу, выражается в фиксированном уровне отчислений. Однако такой подход отражает действительную ситуацию только в том случае, если уменьшение стоимости объема основных средств является функцией времени, а не зависит от износа, возникающего в процессе эксплуатации объекта основных средств. При использовании способа списания стоимости пропорционально объему продукции (работ) амортизационные отчисления относятся в разряд переменных затрат. Такая позиция в большей степени соответствует экономическим взглядам на данную проблему, которые заключаются в том, что текущая стоимость актива зависит от потенциальной выгоды, которая может быть получена при его дальнейшем использовании. Наиболее приемлемым подходом к учету амортизации представляется изучение природы объекта основного средства и определение того, является ли потеря им стоимости функцией времени или его рабочего использования. В первом случае амортизация относится к постоянным расходам, во втором — к переменным. При таком подходе в рамках одного подразделения амортизация разных объектов основных средств может осуществляться различными способами. Помимо выбора в своей учетной политике способа амортизации руководство компании для целей бухгалтерского учета может выбирать и срок службы основных средств, что также влияет на объемы и характер ежегодных издержек.

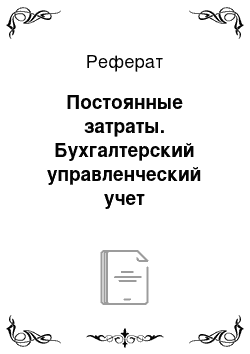

Динамика затрат по отношению к объему производства показана на рис. 8.1.

Рис. 8.1. Постоянные затраты

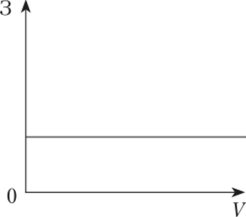

Среди постоянных издержек нередко выделяют полу постоянные, или дискретно возрастающие, которые имеют ступенчатый характер поведения (рис. 8.2). Такие затраты, являясь для конкретного периода постоянными для определенного уровня производства, впоследствии возрастают или снижаются. Когда предприятие работает почти на полную мощность, дальнейшее увеличение объема производства неизбежно приведет к росту постоянных затрат. Продолжительные же спады обычно вынуждают руководство сокращать расходы, которые до этого считались постоянными. В большинстве случаев это начинается с сокращения численности рабочих и служащих.

Рис. 8.2. Полуиостоянные затраты

С учетом изложенного становится очевидным, что понятие постоянных издержек не является однозначным. В отличие от устоявшегося мнения о том, что постоянные издержки неизменны, размеры большинства постоянных издержек определяются решениями руководства компании. Поэтому очевидно, что постоянные издержки могут быть определены различным способом в зависимости от цели и потребителя данной информации.