Кредитный риск.

Разработка системы управления рисками и капиталом (вподк)

Помимо классического индекса Герфиндаля — Гиршмана также используется производный индекс, который рассчитывается при условии разбиения портфеля на /е сегментов и вычисления индекса HHI по каждому: Также помимо определения концентрации заемщиков в портфеле используются показатели концентрации отраслей, географических зон, продуктов и прочих сегментов портфеля. При этом в случае полной… Читать ещё >

Кредитный риск. Разработка системы управления рисками и капиталом (вподк) (реферат, курсовая, диплом, контрольная)

Определение уровня кредитной концентрации

Для определения уровня кредитной концентрации в мировой практике используются различные методы. Самым распространенным и простым способом является применение индекса Герфиндаля — Гиршмана (Herfindahl-Hirschman Index или ИНГ):

где п — количество кредитов в портфеле; доля г-го кредитного требования, подверженного риску дефолта, в общей величине портфеля.

При этом в случае полной диверсификации портфеля (идеальная модель, с,0 = …<;") значение индекса Герфиндаля — Гиршмана является минимальным и вычисляется по формуле.

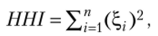

В случае отсутствия диверсификации в портфеле (один заемщик) индекс Герфиндаля — Гиршмана принимает значение, равное единице:

Также помимо определения концентрации заемщиков в портфеле используются показатели концентрации отраслей, географических зон, продуктов и прочих сегментов портфеля.

Например, в портфеле присутствуют заемщики трех отраслей с распределением объемов (3; 2; 5). Индекс Герфиндаля — Гиршмана, рассчитанный, но отрасли, будет равен  при этом индекс Герфиндаля — Гиршмана по заемщикам при условии полной диверсификации портфеля может быть равен 0,1.

при этом индекс Герфиндаля — Гиршмана по заемщикам при условии полной диверсификации портфеля может быть равен 0,1.

Данный факт говорит о том, что портфель имеет высокую концентрацию по отраслевому признаку и высокую диверсификацию по заемщикам.

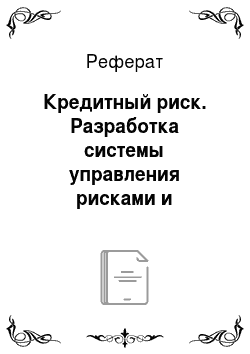

Помимо классического индекса Герфиндаля — Гиршмана также используется производный индекс, который рассчитывается при условии разбиения портфеля на /е сегментов и вычисления индекса HHI по каждому:

где Я///, — индекс Герфиндаля — Гиршмана, рассчитанный по г-му сегменту; bj — доля г-го сегмента в портфеле.