Рынки капитала и земельных ресурсов

Спрос на заемные средства зависит от уровня инфляции и инфляционных ожиданий, прежде всего, на рынке «коротких» денег. В условиях повышения общего уровня цен фирмы стремятся получить заемные средства, рассчитывая, во-первых, на обесценивание долга, а, во-вторых, на инфляционный рост цен на производимые ими блага, а значит, и увеличение прибыли. Однако в условиях высокой инфляции, падения… Читать ещё >

Рынки капитала и земельных ресурсов (реферат, курсовая, диплом, контрольная)

Капитал как фактор производства. Виды капитала

На рынке факторов производства под капиталом понимается физический капитал или производственные фонды. К нему относятся здания, производственные сооружения, машины, оборудование, товарноматериальные запасы и т. д. Это так называемые капитальные блага или капитал в узком понимании.

В широком смысле слова капитал можно определить как ценность, приносящую поток дохода. Расширительная трактовка позволяет отнести к капиталу не только производственные фонды, но также ценные бумаги, банковские вклады и даже человеческий капитал (накопленные знания, профессиональный опыт и навыки, приносящие индивиду дополнительный доход).

Рынок капитала включает три сегмента:

- — рынок производственных фондов, на котором осуществляется купля-продажа капитальных благ;

- — рынок услуг капитала, на котором производственные фонды сдаются в аренду за определенную плату;

- — рынок ссудного капитала.

Физический капитал (производственные фонды) делится на основной и оборотный. К основному капиталу относятся здания, сооружения, станки, оборудования, т. е. капитальные блага длительного пользования, которые служат в течение длительного периода. Стоимость основного капитала переносится на производимый с его помощью продукт по частям. Оборотный капитал, вложенный в покупку сырья, материалов, теряет свою ценность в течение одного производственного цикла.

Возмещение основного капитала происходит по мере физического либо морального износа. Обесценивание основного капитала в результате его износа называется амортизацией. Амортизационные отчисления (определенная часть стоимости оборудования) ежегодно списываются в фонд амортизации. Отношение ежегодной суммы амортизационных отчислений к стоимости основного капитала называется нормой амортизации.

Существуют различные схемы начисления амортизации:

- — метод прямолинейной амортизации, когда амортизационные отчисления представляют одну и ту же сумму в течение срока эксплуатации капитального блага. Например, если стоимость станка составляет 1 млн руб., а срок его службы определен в 10 лет, то ежегодная сумма амортизационных отчислений составляет 100 000 руб., а норма амортизации — 10%;

- — метод ускоренной амортизации, когда срок формирования амортизационного фонда сокращается с 10 до 2—4 лет. В этом случае норма амортизации возрастет с 10 до 25—50%;

- — метод снижающегося остатка, когда амортизационные отчисления определяются как отношение одной и той же нормы амортизации (например, 10%) к остаточной стоимости производственных фондов. В этом случае в первый год в фонд амортизации будет списано 100 000 руб., во второй — 90 000 и т. д.

Нормы амортизации для всех видов производственных сооружений, станков и оборудования устанавливает государство. Оно же может использовать и такие методы формирования амортизационных отчислений, которые направлены на стимулирование отдельных отраслей экономики (в частности, ускоренную амортизацию).

На рынке капитальных благ спрос предъявляют фирмы, а предложение осуществляют домашние хозяйства, но не в натуральном выражении, а в форме заемных средств (сбережений). Заемные средства требуются для пополнения и обновления производственных фондов, хотя деньги сами по себе не являются экономическим ресурсом, так как не способны производить товары и услуги.

С помощью заемных средств, которые используются фирмами в качестве инвестиций в физический капитал, предприниматели получают возможность распоряжаться реальными средствами производства. Спрос на заемные средства предъявляют также правительство, как правило, для покрытия бюджетного дефицита, и домашние хозяйства с целью приобретения потребительских товаров и услуг. Ценой, уплачиваемой собственнику денег за использование их в течение определенного периода, является ссудный процент. Он же выступает факторным доходом на капитал.

Существует несколько теоретических подходов к определению природы процента, основными из которых представляются реальная теория процента, разработанная в рамках неоклассической школы, и денежная теория процента, наиболее видным представителем которой является Дж. М. Кейнс.

Согласно реальной теории процента его величина формируется под влиянием спроса и предложения на рынке заемных средств. Спрос, как уже отмечалось выше, определяется потребностью предпринимателей в приобретении физического капитала для реализации инвестиционных проектов. Капитал, как и любой другой фактор производства, обладает производительностью и способностью приносить доход владельцу. Соответственно, инвестиции за счет заемных средств также должны приносить доход. Отношение дохода от инвестиций к объему средств, инвестированных в производство, выраженное в процентах, называется нормой дохода от инвестиций. Так как с увеличением объемов привлекаемого ссудного капитала предельная производительность инвестиций снижается (действует закон убывающей производительности факторов), кривая спроса на ссудный капитал (Dk) будет иметь отрицательный наклон (рис. 9.1).

Рис. 9.7. Спрос на рынке заемных средств.

Спросу на заемные средства противостоит их предложение. Источником формирования заемного капитала являются как сбережения домашних хозяйств, так и средства коммерческих банков, других финансовых институтов и коммерческих организаций, а также кредиты центрального банка. Кривая предложения на рынке заемных средств отражает, прежде всего, предложение сбережений домашних хозяйств (рис. 9.2).

Рис. 9.2. Предложение на рынке заемных средств.

Предельные издержки упущенных возможностей — цена отказа домашних хозяйств от текущего потребления сбережений в пользу будущего потребления, если они предложат их в виде заемных средств. Домашнее хозяйство рассчитывает на поток дохода в будущем. Процент в этом случае является платой за то, что владелец сбережений предоставляет другим экономическим субъектам возможность их текущего использования. Следовательно, процент — цена отказа от текущего потребления благ.

Очевидно, что цена, за которую индивид готов отказаться от текущего потребления в пользу будущего, должна быть такой, чтобы она стимулировала его давать деньги в долг. Следовательно, ставка процента должна быть оптимальной для субъектов предложения на рынке заемного капитала. При этом она не должна отпугивать и субъектов спроса на ссудный капитал.

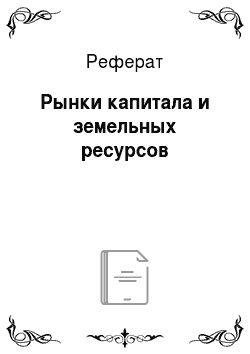

Ставка процента — цена равновесия на рынке ссудного капитала. Это означает, что на этом уровне (например, 5%) совпадают интересы вкладчика (его устраивает норма временного предпочтения) и заемщика, ориентированного на соответствующую норму дохода от инвестиций (рис. 9.3).

Рис. 9.3. Процент как равновесная цена на рынке заемных средств:

г — ставка процента; К — заемные средства Таким образом, процентная ставка определяется закономерностями как спроса, так и предложения на рынке ссудного капитала. Под влиянием факторов, определяющих спрос и предложение на рынке заемных средств, кривые спроса и предложения ссудного капитала могут изменять свое положение (рис. 9.4 и 9.5).

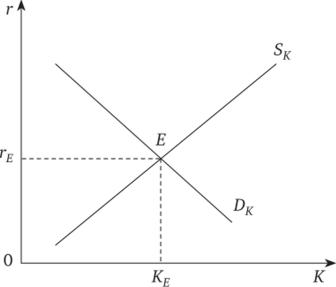

Факторы, влияющие на спрос на рынке ссудного капитала, многоплановы. Прежде всего, изменение спроса на заемные средства может произойти под влиянием изменения предельной производительности физического капитала. При ее увеличении кривая спроса на ссудный капитал, используемый для расширения масштабов применяемого физического капитала (Dk), сместится вверх и вправо, в положение D1k. Внедрение в производство новых, более производительных техники и технологий сопровождается ростом спроса на заемные средства, а значит, и повышением ставки ссудного процента (г1).

Рис. 9.4. Смещение кривой спроса на ссудный капитал.

Однако влияние научно-технического прогресса на спрос на рынке ссудного капитала может иметь и обратную тенденцию. Речь идет о внедрении в производство ресурсосберегающих технологий. В этом случае спрос на заемные средства снизится, а кривая спроса переместится влево и вниз (D2k). В связи с уменьшением спроса на ссудный капитал следует ожидать снижения процентной ставки (г2).

Сдвиг спроса на капитал происходит под влиянием и других факторов. Мы отмечали, что спрос на ресурсы, в том числе и физический капитал, носит производный характер и в значительной степени определяется потребительским спросом на товары и услуги. Перемены во вкусах и предпочтениях потребителей отражаются на рынке заемных средств. Так, сокращение потребления макаронных изделий приведет к падению спроса на зерно, а также соответствующее производственное оборудование, что отразится на состоянии спроса на ссудный капитал.

Спрос на заемные средства зависит от уровня инфляции и инфляционных ожиданий, прежде всего, на рынке «коротких» денег. В условиях повышения общего уровня цен фирмы стремятся получить заемные средства, рассчитывая, во-первых, на обесценивание долга, а, во-вторых, на инфляционный рост цен на производимые ими блага, а значит, и увеличение прибыли. Однако в условиях высокой инфляции, падения потребительского спроса и снижения деловой активности подобные надежды могут не оправдаться, о чем свидетельствует негативный опыт России 1990;х гг.

Заметное влияние на спрос на рынке ссудного капитала оказывает налоговая политика государства, которая способна как стимулировать, так и сдерживать инвестиционную деятельность компаний. Избыточное налоговое бремя на бизнес снижает спрос на капитал, ибо ослабляются стимулы к инвестированию средств в расширение хозяйственной деятельности. Наоборот, сокращая налоговую нагрузку на предпринимателей, используя налоговые вычеты и льготы, в частности, метод ускоренной амортизации, государство стимулирует спрос на заемные средства.

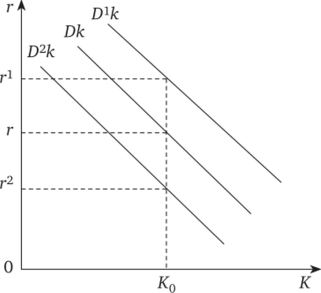

На предложение заемных средств также воздействует ряд факторов, вызывающих смещение кривой предложения ссудного капитала.

Рис. 9.5. Смещение кривой предложения на рынке заемных средств.

Прежде всего важнейшим фактором, влияющим на предложение заемных средств, является инфляция. В условиях повышения общего уровня цен домашние хозяйства будут стремиться делать крупные покупки и тратить заработанные средства. Те же из них, кто готов осуществлять сбережения, будут предлагать их по более высоким процентным ставкам, с целью предотвращения обесценивания. В этом случае сдвиг кривой Sk произойдет в положение S1^ при этом объему предложенного ссудного капитала соответствует более высокая ставка процента (г1).

Предложение заемных средств зависит также от фазы делового цикла. В условиях экономического подъема наблюдается рост потребления товаров и услуг, люди стремятся больше тратить, нежели сберегать, поэтому предложение на рынке заемных средств снижается, кривая предложения Sk сдвигается в положение S1k, а ставка процента (г1) растет. Противоположная ситуация складывается на стадии спада экономики, когда домашние хозяйства стремятся больше сберегать, нежели тратить. В этом случае кривая Sk сдвигается в положение S2k, так как предложение заемных средств возрастает, а процентная ставка (г2) снижается.

Наконец, на предложение заемных средств воздействует налоговая и кредитно-денежная политика государства. Изменение ставок подоходного налогообложения домашних хозяйств, а также манипулирование такими инструментами центрального банка, как учетная ставка, обязательные резервы, валютный курс, операции на открытом рынке, способны повлиять на предложение сбережений, что отражается на смещении кривой предложения ссудного капитала.

Следует различать номинальную (j) и реальную (г) ставку процента. Номинальная ставка процента рассчитывается с учетом роста общего уровня цен в экономике (П). Процентная ставка должна по крайней мере обеспечить сохранность сбережений, поэтому номинальная ставка должна превышать реальную ставку процента на темпы инфляции:

Следовательно, г = j — П.

Допустим, прогнозируемый темп инфляции в стране составляет 2%. В этом случае процентные ставки по сбережениям населения не должны быть ниже 3%, однако при этом реальная ставка процента на рынке заемных средств не превысит 1%.

Практика деятельности коммерческих банков свидетельствует о том, что не существует единой ставки процента; ее величина определяется рядом условий, основным из которых является степень риска. Чем выше риск при предоставлении займа или кредита, тем выше ставка процента. Особенно отчетливо данная закономерность прослеживается на фондовом рынке, где наиболее рискованные инвестиции, как правило, становятся самыми высокодоходными, а вложения в безрисковые активы, обеспечивающие заранее оговоренные денежные поступления (например, в государственные облигации) — низкодоходными.

Другая причина, определяющая различия в процентных ставках — срок, на который принимаются вклады и предоставляются займы и кредиты. В условиях устойчивого экономического развития при прочих равных условиях долгосрочные вклады принимаются, а долгосрочные займы и кредиты выдаются под более высокий процент, нежели краткосрочные.

Важным фактором различий в ставках процента выступает степень монополизации рынка ссудного капитала. Чем она выше, тем при прочих равных условиях будет выше процентная ставка по ссудам и ниже — по вкладам. Обладая высокой степенью монопольной власти, финансовые институты имеют возможность манипулировать процентными ставками.