Подходы к анализу вариантов корпоративного управления

Департаментов, подразделений, отделов). Их задача — готовить информацию для принятия решений на высшем уровне и передавать принятые решения в виде спецификаций и конкретных заданий линейным менеджерам. Низший (оперативный) уровень управления — это линейные менеджеры, возглавляющие производственные и сбытовые отделы, которые сосредоточены на оперативном решении задач повседневной хозяйственной… Читать ещё >

Подходы к анализу вариантов корпоративного управления (реферат, курсовая, диплом, контрольная)

Экономический механизм управления корпорациями сложен, запутан, иерархичен и нередко весьма причудлив. Как мы видели в предыдущих главах, подобная комплексная внутренняя структура корпорации определяется двумя фундаментальными причинами: отделением собственности от контроля и агентской теорией. Управление корпорацией должно быть устроено таким образом, чтобы: 1) собственники (акционеры) могли осуществлять эффективный контроль за ее стратегией и тактикой, своевременно выявлять и предупреждать случаи мошенничества и уклонения менеджеров от исполнения своих задач; 2) компания должна подавать положительные сигналы сторонним инвесторам о благополучии и хорошем состоянии дел внутри корпорации; 3) государство не должно иметь никаких претензий, налогового, финансового, экономического, социального или какого-либо другого характера, которые могли бы разрушить позитивный имидж корпорации как добросовестного поставщика общественно значимых товаров и услуг и привести се к ликвидации.

Разные модели корпоративного управления стремятся в разных формах и разными способами установить и поддерживать необходимый баланс между экономическими и социальными целями, между индивидуальными и общественными интересами, между мотивами деятельности различных заинтересованных сторон.

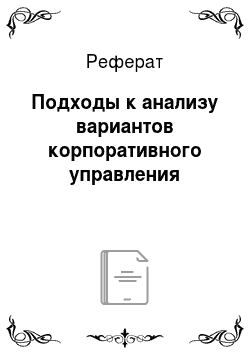

Базовая система корпоративного управления представлена на рис. 3.1.

Рис. 3.1. Базовая схема корпоративного управления1.

Большой объем управленческой работы, присущий современной корпорации мирового уровня, подразделяется в горизонтальном и вертикальном срезах. С одной стороны, необходимо деление организации на отдельные структурные элементы в соответствии с целями, задачами и стратегией компании. С другой стороны, целесообразно учитывать распределение полномочий, делегирование ответственности между высшим, средним и низшим менеджерами, что дает возможность эффективно координировать производственные и сбытовые задачи фирмы.

Уровни управления традиционно подразделяются на три категории. Высший уровень управления (топ-менеджеры) отвечает за разработку стратегии развития корпорации. Средний уровень управления (менеджеры среднего звена) осуществляют текущее управление, разрабатывают тактику повседневной деятельности. Низший уровень управления (менеджеры низшего звена) реализовывает оперативное руководство каждодневными и ежечасными действиями сотрудников.

Высший уровень управления может быть представлен общим собранием акционеров, советом директоров, наблюдательным советом, различными комитетами, которые разрабатывают общую стратегию и политику компании, определяют миссию, цели и задачи корпорации и контролируют выполнение стратегических планов. Средний уровень представлен исполнительными органами, центральными службами, промежуточными начальниками (главами[1]

департаментов, подразделений, отделов). Их задача — готовить информацию для принятия решений на высшем уровне и передавать принятые решения в виде спецификаций и конкретных заданий линейным менеджерам. Низший (оперативный) уровень управления — это линейные менеджеры, возглавляющие производственные и сбытовые отделы, которые сосредоточены на оперативном решении задач повседневной хозяйственной активности компании. Их главная цель — обеспечить бесперебойное функционирование компании, выполнение текущих установленных заданий, но объемам выпуска, стоимостным параметрам производства, прибыльности и т. д.

Численность менеджеров каждого уровня, соотношение полномочий между уровнями управления, типичные карьерные перспективы нового сотрудника, обычный путь продвижения работника в компании, взаимодействия между горизонтальными и вертикальными срезами управленческого ландшафта — это первый критерий классификации моделей корпоративного управления. Его можно в обобщенном виде определить, как тип корпоративной культуры.

Второй критерий связан с особенностями государственного регулирования деятельности корпораций. Каждая страна имеет свои законодательные особенности функционирования акционерных обществ, устанавливает свои правила организации корпоративного бизнеса, выделяет особые процедуры банкротства, определяет стандарты бухгалтерского учета и принципы аудита. Политические, экономические, социальные, технологические, культурные, религиозные аспекты страны воздействуют на взаимоотношения бизнеса и власти, формируют факторы внешней среды, в которой действуют национальные корпорации, и оказывают влияние на выбор той или иной модели корпоративного управления.

Преобладающие типы инвесторов и ключевые источники финансирования корпорации — это третий критерий модели корпоративного управления. Одни и те же инвестиционные цели могут достигаться весьма разнообразными способами финансирования. Различают прямые инвестиции — приобретение акций корпорации в качестве доходных активов в размерах, необходимых для осуществления контроля за деятельностью компании, и портфельные инвестиции — покупка небольшого пакета акций с целью получения дивидендного поступления практически без активного участия в стратегии развития компании. Прямые инвестиции осуществляют, как правило, крупные производственные компании, банки, фонды прямых инвестиций, венчурные компании и фонды. Портфельные инвестиции приходятся на финансовых участников фондового рынка — институциональных инвесторов (пенсионные фонды, страховые компании, фонды портфельных инвестиций, паевые инвестиционные фонды). Сюда же могут относиться и мелкие частные инвесторы, приобретающие небольшие объемы акций с целью последующей перепродажи.

Важно запомнить Критерии классификации моделей корпоративного управления:

- • корпоративная культура;

- • государственное регулирование;

- • преимущественные источники финансирования.

На основе разного сочетания данных факторов выделяют несколько моделей корпоративного управления, которые имеют как содержательный, так и страновой аспекты. Некоторые исследователи предпочитают классифицировать разные варианты моделей по названию страны (региона), где эта модель преимущественно используется. Но так как модели могут доминировать в той или иной стране в различные периоды времени в зависимости от их относительной конкурентоспособности, то целесообразно выделять типы моделей не по принципу их «национальности», а на базе содержательных моментов.

Хотя все варианты корпоративного управления включают в себя одинаковые компоненты, модели могут различаться в зависимости от: состава непосредственных участников и круга заинтересованных лиц; структуры акционерного капитала и преимущественных источников финансирования; состава, полномочий и ответственности совета директоров и других органов управления компанией; форм и методов взаимодействия участников внутри и вне корпорации; правового обеспечения деятельности акционерного общества; требований к стандартам управления и раскрытия информации; требований к кодексу поведения корпорации в обществе.

Задачи моделей корпоративного управления заключаются в том, чтобы способствовать интеграции национальных компаний в мировое экономическое сообщество и обеспечить им там достойное место, повысить инвестиционную привлекательность корпораций и через них — национальной экономики в целом для внутренних и иностранных инвесторов, создать эффективный механизм управления производственной собственностью, гарантировать соблюдение баланса интересов участников корпоративного процесса (в том виде, как этот баланс понимается в том или ином случае).

Каждая модель корпоративного управления имеет как свои плюсы, так и свои минусы, характеризуется и положительными (сильными) сторонами, и своими ограничениями (слабостями и недостатками). Однако все они в той или иной степени оказываются конкурентоспособными в современной глобальной экономике и обеспечивают национальным и транснациональным корпорациям высокие позиции на мировых рынках. Традиции ведения бизнеса, история формирования акционерных обществ, представления государственных чиновников о правильном и неправильном в деятельности компаний, а также многие другие, нередко случайные, моменты определяют выбор страной и регионом той или иной модели корпоративного управления.

- [1] Пособие по корпоративному управлению. Международная финансовая корпорация.Т. 1. Часть 1: Введение в корпоративное управление. М.: Альпина Бизнес Букс, 2004. С. 30.