Позаказный метод учета затрат и калькулирования

Отмстим, что общехозяйственные затраты по заказам не распределяются. Дело в том, что этот вид затрат практически не связан с производством заказов. Поэтому их учет в себестоимости заказа представляется нецелесообразным Завершающим этапом применения позаказного метода является составление отчета о себестоимости заказа. Указанный отчет позволяет проанализировать состав зат рат, сформировавших… Читать ещё >

Позаказный метод учета затрат и калькулирования (реферат, курсовая, диплом, контрольная)

Позаказная калькуляция относится к системам калькуляции затрат. используемых в организациях, где каждая единица или партия выпускаемой продукции или услуг легко идентифицируется. Иными словами, его характеристики и качество могут быть точно определены. При этом продукт производится в установленном количестве, в виде заказа или партии. Себестоимость заказов будет складываться из себестоимости входящих в заказ деталей, затрат на осуществление технологических операций, начислений на данный заказ косвенных общепроизводственных расходов и прямых коммерческих затрат, связанных со сбытом данного заказа. Этапы отражены в табл. 4.1.

Таблица 4.1.

Этапы применения по гаказною метода

Подготовительный этап. | Выполнение заказа. | Оценка себестоимости заказа. |

Планирование Составление производственного графика. | Открытие заказа Сбор данных о затратах Закрыт ие заказа. | Составление отчета о себестоимости заказа. |

На этапе планирования производится координация работы всех подразделений, участвующих в выполнении заказа, определяются центры возникновения затрат. Разработанный производственный график уточняет операции, выполняемые каждым подразделением. | Для отражения затрат, произведенных при выполнении заказа, открывается карточка заказа. В ней содержится информация о номере заказа, количестве единиц продукции. времени изготовления заказа. Каждая карточка имеет свой номер. Он необходим для идентификации прямых материальных и трудовых затрат при отнесении их на определенный заказ в процессе его выполнения. Накладные расходы, например на содержание и эксплуатацию машин и оборудования, в конце отчетного периода распределяются по заказам. Таким образом, пока заказ не выполнен, сумма накопленных по нему затрат на конец отчет ного периода составляет величину незавершенного производства по данному заказу на эту дату. | Отмстим, что общехозяйственные затраты по заказам не распределяются. Дело в том, что этот вид затрат практически не связан с производством заказов. Поэтому их учет в себестоимости заказа представляется нецелесообразным Завершающим этапом применения позаказного метода является составление отчета о себестоимости заказа. Указанный отчет позволяет проанализировать состав зат рат, сформировавших себестоимость заказа, оценить расходы, произведенные подразделениями при его выполнении, а также сравнить производство различных изделий (заказов). |

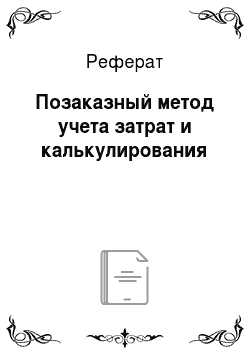

Для упрощения понимания сути позаказного метода рассмотрим учет затрат по основным счетам бухгалтерского учета. А именно:

- — счет 10 «Материалы»;

- — счет 20 «Основное производство»;

- — счет 25 «Общепроизводственные расходы»;

- -счет43 «Готовая продукция»;

- — счет 70 «Расчеты с персоналом по оплате труда».

Условно движение затрат по счетам бухгалтерского учета при использовании позаказного метода можно представить в виде схемы (рис. 4.2).

Рис. 4.2. Схема движения затрат по счетам бухгалтерского учета при использовании позаказного метода.

Анализ затрат по каждому из выполненных заказов позволяет выявить рентабельные заказы, определить цены продаж на будущее. Применение позаказного метода дает возможность сравнить затраты по одному и тому же изделию (заказу), произведенные в разное время. Однако позаказный метод требует детализации данных. А это связано с определенными процедурами по сбору и обработке информации. Поэтому применение данного метода является достаточно трудоемким.