Мероприятия по принятию на себя детерминированных рисков

Где Ot — дополнительная премия за риск инвестирования в малый бизнес, если оценивается компания, относящаяся к этой категории; П2 — дополнительная премия за риск инвестирования в закрытую компанию; 03 — дополнительная премия за страновой риск (премия за страновой риск вводится в расчет только при оценке ставки дисконта применительно к инвесторам — нерезидентам национальной экономики, так как для… Читать ещё >

Мероприятия по принятию на себя детерминированных рисков (реферат, курсовая, диплом, контрольная)

Два из трех методов управления проектными рисками, которые будут описаны ниже, используют в расчетах (кумулятивное построение и модель APT) так называемую номинальную безрисковую ставку дисконтирования. Это достаточно нетривиальный инвестиционный агрегат, и логично начать описание мероприятий, но принятию на себя детерминированных рисков именно с него.

Номинальная (или национальная) безрисковая ставка — это минимально приемлемый для любого инвестора в конкретной экономике уровень отдачи на капиталовложения. Таким образом, данная доходность не учитывает никакие инвестиционные риски, кроме станового.

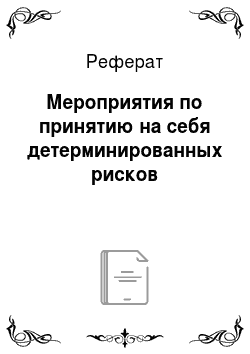

Сейчас в мире существуют два основных подхода к ее выставлению: первый из них правомерно охарактеризовать как фактически рыночный, а второй — как модельный. К фактическому подходу должны быть отнесены взаимоисключающие в применении методы: безрисковая ставка на уровне доходности государственных ценных бумаг и безрисковая ставка на уровне доходности застрахованного банковского депозита, а к модельному подходу — так называемая формула Фишера (рис. 4.9).

Рис. 4.9. Система выставления адекватной безрисковой ставки Как уже было сказано, к фактически рыночному подходу должны быть отнесены взаимоисключающие методы, основанные на нахождении доходности соответствующих сроку инвестирования государственных ценных бумаг и на нахождении доходности соответствующего сроку инвестирования застрахованного банковского депозита. Взаимоисключаемость подразумевает, что инвестор не может выбрать один из этих методов для использования. Выбор, по сути, уже осуществлен самим оцениваемым проектом, статусом инвестора и величиной необходимых инвестиций: если проект требует значительных инвестиций и средства вкладываются профессиональным инвестором, то безрисковой альтернативой таких вложений будет лишь приобретение государственных облигаций, так как профессиональный инвестор ничто другое в принципе рассматривать не будет; другое дело — небольшой инвестиционный проект, не требующий скольконибудь существенных вложений, и инвестор, никак не связанный с фондовым рынком, для которого альтернатива — банковский депозит.

Метод безрисковой ставки па уровне доходности государствен— пых ценных бумаг — наиболее простой в применении. Информацию для выставления национальной безрисковой ставки можно достаточно быстро получить, что называется, «не вставая с кресла», при условии обладания хотя бы элементарной компьютерной грамотностью. Подробная информация о торгах и доходности облигаций российских эмитентов (в том числе и правительства России) достаточно полно представлена на электронном портале RusBondsK

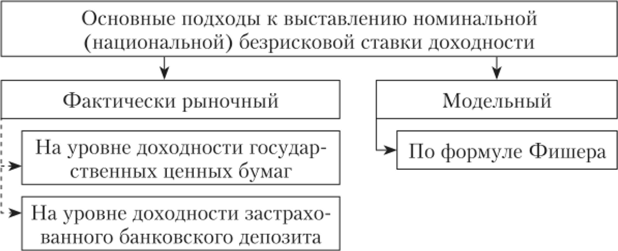

Положим, планируемый срок реализации оцениваемого инвестиционного проекта — два года (т.е. проект заканчивается в апреле — мае 2017 г.). В этом случае наиболее близкий по дате погашения — выпуск облигаций ОФЗ-25 080-ПД (эмитент — Министерство финансов РФ). Анкета выпуска представлена ниже (рис. 4.10).

Таким образом, номинальная (национальная) безрисковая ставка дисконтирования для данного проекта составит 8,1322% годовых.

Метод безрисковой ставки на уровне доходности застрахованного банковского депозита подразумевает, что в качестве безрисковой ставки можно взять доходность операции по вложению средств на депозит надежного коммерческого банка с обязательным страхованием этого депозита и дохода от него в не аффилированной с банком крупной страховой компании.

В этом случае необходимо рассматривать в смысле потери средств лишь вариант одновременного банкрота (прекращения исполнения своих обязательств) и банка, и страховой компании, что, понятно, крайне маловероятно и теоретически возможно только при реализации именно страновых рисков.

Доходность подобной операции можно рассчитать исходя из следующего допущения:

где R — номинальная (национальная) безрисковая ставка; а — условная величина денежных средств, положенная на банковский депозит; гд — годовая доходность депозита (в долях единицы); гс — цена страхового полиса (в долях единицы).

Таким образом, номинальная (национальная) безрисковая ставка будет равна:

Метод определения номинальной безрисковой ставки по так называемой формуле Фишера альтернативный по отношению к обоим предыдущим методам.

В периоды экономической нестабильности данный метод, по существу, вообще безальтернативен, так как предлагаемые банками доходности депозитов меняются зачастую ежедневно, в зависимости от изменений ставки рефинансирования Центральным банком, а фондовый рынок лихорадит.

Формула Фишера позволяет выразить норму безрискового дохода с рубля инвестиций через реальную ставку безрискового дохода (г) и инфляционные ожидания (, s). Американский экономист Ирвинг Фишер рассуждал следующим образом: инвестор, вкладывая без риска одну денежную единицу, через год ожидает получить R копеек и вернуть вложенную единицу, т. е. суммарный доход составит (1 + R), что будет также равно суммарному доходу (1 + г), проиндексированному на ожидаемый показатель инфляции s. Иными словами:

Таким образом, расчет номинальной безрисковой ставки доходности, согласно подходу Фишера, будет иметь следующий вид:

Источниками оценки инфляционных ожиданий (s) могут служить:

- 1) прогнозы различных неполитизированных исследовательских центров;

- 2) официальный прогноз правительства и представляемый проект государственного бюджета с учетом корректировки данного показателя в принятом бюджете.

За реальную ставку безрискового дохода (г) могут приниматься:

- 1) однодневные ставки межбанковского кредитного рынка (исходя из предположения, что в срок до одного дня риски не успевают сказаться), такие как MIACR или MosPrime Rate, информацию о которых можно найти на сайте ДБ РФ[3][4]. Пример источника информации по однодневным межбанковским операциям представлен на рис. 4.11;

- 2) рентабельность операций на стабилизировавшихся конкурентных рынках, однако привести подобный пример для российского рынка автор этих строк затрудняется.

Рис. 4.11. Ставки доходности по однодневным межбанковским операциям2

Рассмотрев методологию адекватного выставления номинальной безрисковой ставки дисконтирования, мы имеем возможность перейти к непосредственному исследованию методов принятия на себя детерминированных рисков.

Кумулятивное построение ставки дисконта используется тогда, когда проект в первую очередь характеризуется несистематическими рисками, т. е. внутренними рисками проекта, определяемыми характером управления предприятием — инициатором проекта.

Компенсация за риски оцениваемого проекта в этом случае определяется так:

где Ot — дополнительная премия за риск инвестирования в малый бизнес, если оценивается компания, относящаяся к этой категории; П2 — дополнительная премия за риск инвестирования в закрытую компанию; 03 — дополнительная премия за страновой риск (премия за страновой риск вводится в расчет только при оценке ставки дисконта применительно к инвесторам — нерезидентам национальной экономики, так как для отечественных инвесторов уровень странового риска неявным образом отображен в повышенном уровне номинальной безрисковой процентной ставки); 7=1, …,/ — множество учитываемых в данном инвестиционном проекте факторов несистематического риска; g) — премия за отдельный несистематический риск по фактору риска с номером j.

Обычно в числе таких несистематических рисков выделяют следующие:

- — риск недостаточной финансовой устойчивости фирмы;

- — повышение доли краткосрочной задолженности в структуре капитала предприятия; повышение доли постоянных расходов в структуре издержек;

- — риск ключевой фигуры в составе руководства компанией;

риск недостаточной диверсификации рынков сбыта предприятия; риск недостаточной диверсификации источников приобретения покупных ресурсов; узость набора источников финансирования.

Что касается оценки каждого учтенного фактора несистематического риска в терминах доходности, то сложился широко признаваемый инвестиционный обычай, согласно которому они могут назначаться (экспертно) в интервале примерно от 0 до 5%.

Модель арбитражной теории управления (APT) создавалась как улучшенная версия определения ставки дисконта согласно модели оценки капитальных активов (модель САРМ подробнее будет описана в следующем параграфе) — с учетом рыночных премий за отдельные составляющие систематического риска и частных коэффициентов «бета», адекватных проекту и соизмеряющих его рискованность по сравнению со средним инвестиционным риском в стране по соответствующей отдельной составляющей систематического риска:

где р1? р2, р" — частные коэффициенты «бета», RmV Rm2, /?,"3, …, —.

средние доходности по группе отраслей или компаний, в которых особенно проявляются составляющие систематического риска.

Применение модели ЛРТ основано на факторном анализе, в котором в основном для развитых стран используются такие переменные, как темп инфляции, темп ВВП или уровни промышленного производства, процентные ставки, риск дефолта. Для оценки финансовой интеграции развивающихся фондовых рынков факторы чаще всего разделяются на внешние и внутренние, и в зависимости от значимости этих факторов определяют интегрированность фондового рынка или актива.

Резервирование средств и ресурсов, адекватных ожидаемым рискам, подразумевает выделение в бюджете инвестиционного проекта единого (генерального) резервного фонда, хранящегося на текущем расчетном счете фирмы и обособленного специальным субсчетом, либо планирование в бюджете проекта совокупности целевых резервных фондов, цели расходования которых ограничены мероприятиями по минимизации и устранению ущербов от конкретных проектных рисков.

Адекватная величина резервных фондов наилучшим образом отражается так называемой ценой рисков (ЦР), которую можно определить как стоимость потерь, в том числе и упущенной выгоды, соответствующая вероятности нежелательного исхода (события), с которым связывается определенный выявленный фактор риска. Таким образом, под ценой риска в общем смысле понимается разность между планируемой (максимальной, без учета рисков) прибылью от проекта и вероятной с учетом выявленных факторов риска:

где П — планируемая прибыль от проекта (максимальная); П* — вероятная прибыль по проекту при условии реализации рисков.

Прибыль же при условии реализации рисков (П*) рассчитывается следующим образом:

где Р — вероятность конкретного фактора риска либо общего риска нереализации проекта (непродажи продукции по проекту), определяемая экспертно; С — себестоимость продукции по проекту; г — среднерыночная доходность.

С нашей точки зрения, представленную формулу вполне возможно и закономерно модифицировать по средствам перевода ее компонентов с позиции бухгалтерского учета на позицию инвестиционных расчетов, г. е. с показателя прибыли на показатель денежных потоков. Таким образом, система расчета цены рисков примет следующий вид:

где CF — плановый денежный поток по проекту за конкретный период; 67'* — денежный поток по проекту за конкретный период при условии реализации рисков.

Расчет денежного потока по проекту при условии реализации рисков, в свою очередь, будет иметь следующий вид:

Под «Оттоком» следует понимать плановый отток денежных средств за период.

Резервные фонды — дополнительные оттоки из денежных потоков по проекту и, таким образом, само их наличие «очищает» денежные потоки от проектных рисков.

Очевидно, что основное средство наполнения резервных фондов для борьбы с последствиями рисков в конкретный планируемый период — отчисления из чистой прибыли за предыдущий период предприятия, созданного для реализации инновационного проекта. В начальных плановых периодах проекта, когда чистой прибыли нет или ее размер недостаточен для наполнения резервного фонда (фондов) следующего периода, можно воспользоваться инвестиционными ресурсами инициаторов проекта либо специализированной кредитной линией. Также существуют и несколько «экзотических» способов наполнения резервных фондов.

Во-первых, это резервирование части выпускаемых под проект ценных бумаг с целью их продажи в конкретные периоды для наполнения резервных фондов. Однако данный подход применим лишь для крупных проектов, ценные бумаги (долевые либо долговые) которых могут обладать достаточной ликвидностью для подобных операций.

Во-вторых, такой способ, как размещение части резервных фондов в калькуляциях себестоимости продукции по статье «расходы будущих периодов». Однако далеко не все направления траты денег из резервных фондов можно списать по этой статье себестоимости продукции и, таким образом, переложить их на потребителя. Чаще всего речь может идти о ремонте оборудования, дополнительных расходах при подготовительных производственных работах.

В-третьих, это формирование резервных фондов по проекту за счет платежей от сдачи в аренду основных средств, приобретенных под проект и за счет его бюджета, в периоды, когда эти основные средства проекту уже не нужны. Однако этот метод предполагает явно избыточное финансирование проекта инвесторами, что ставит под сомнение исключительно коммерческую направленность данных инвестиций. Речь может идти о проектах, где первичными эффектами выступают социальный, научно-технический или, например, военно-политический.

В-четвертых, такой способ, как платное откомандирование работников, нанятых на долгосрочной основе компанией, созданной для реализации проекта, в распоряжение других хозяйствующих субъектов, с зачислением дохода от этих операций в резервные фонды проекта. Прямая аналогия — «аренда» игроков в футболе. Что касается ограничений к применению данного подхода, то они аналогичны предыдущему методу.

В-пятых, это резервирование запасов закупаемых материальных ценностей, рыночная стоимость которых имеет тенденцию к повышению ожидаемых темпов инфляции, и реализация этих излишков с целью пополнения резервных фондов — интересный и эффективный подход, страхующий дополнительно и риск непоставок сырья. Однако и в данном случае требуется обильное финансирование инвестиций в ранние периоды инновационного проекта, что существенно снижает его коммерческую эффективность.

Практикум

Вопросы и задания для самоконтроля.

- 1. Какие именно способы управления проектными рисками относятся к мероприятиям по принятию на себя детерминированных рисков?

- 2. Какой риск содержит в себе номинальная безрисковая ставка?

- 3. Какие именно проектные риски учитывает кумулятивная модель выставления ставки дисконтирования в первую очередь?

- 4. Модель арбитражной теории стоимости капитала (APT) ориентирована на учет систематических или несистематических рисков?

- 5. Чему должна быть равна величина генерального резервного фонда для минимизации рисков проекта?

Аналитические вопросы и задания.

- 1. В чем смысл отнесения того или иного метода управления проектными рисками к мероприятиям, но принятию на себя детерминированных рисков?

- 2. Проанализируйте подходы к адекватному выставлению номинальной безрисковой ставки с точки зрения различных по величине требуемых инвестиций инновационных проектов.

- 3. Каковы, с вашей точки зрения, достоинства и недостатки кумулятивной модели выставления ставки дисконтирования.

- 4. Охарактеризуйте логику модели арбитражной теории стоимости капитала

- (APT).

- 5. Охарактеризуйте возможные мероприятия по наполнению резервных фондов по проекту.

Тесты.

- 1. Безрисковая ставка дисконта — это:

- а) ставка доходности, не учитывающая никаких рисков;

- б) норма дохода, учитывающая только страновой риск;

- в) рентабельность операций на рынках тех сравнительно безрисковых (опирающихся на емкий спрос) товаров и услуг, где отечественная экономика уже успела интегрироваться в мировые рынки этих товаров и услуг.

- 2. Безрисковая ставка дисконта может быть определена:

- а) как ставка доходности государственных ценных бумаг;

- б) как ставка доходности застрахованного банковского депозита;

- в) как ставка, но долгосрочным кредитам надежных банков;

- г) как ставка рефинансирования центрального банка;

- д) с помощью формулы Фишера.

- 3. При расчете ставки дисконта на основе арбитражной теории стоимости капитальных активов (APT) частные коэффициенты «бета» соизмеряют:

- а) рискованность проекта по соответствующей отдельной составляющей систематического риска;

- б) рискованность проекта по соответствующей отдельной составляющей несистематического риска;

- в) рискованность проекта по каждому выявленному фактору риска.

- 4. Кумулятивное построение ставки дисконтирования характеризуется:

- а) пофакторным учетом рисков;

- б) объективностью при оценке влияния рисков на вменяемую проекту доходность;

- в) использованием среднеотраслевых показателей рентабельности затрат.

- 5. Цена риска и создаваемый на основе ее определения резервный фонд должны находиться в следующем соотношении:

- а) цена риска > резервный фонд;

- б) цена риска < резервный фонд;

- в) оба варианта логичны, все зависит от уровня риска ненродажи продукции по проекту;

- г) оба варианта нелогичны.

Рекомендуемая литература

- 1. Вапдайцев, С. В. Принцип наиболее эффективного использования и учет рисков бизнеса в условиях кризиса / С. В. Валдайцев // Вестник СПбГУ. — 2009. — Сер. 5: Экономика. — Вып. 4. — С. 128—136.

- 2. Валдайцев, С. В. Оценка бизнеса: учебник / С. В. Валдайцев. — 4-е изд., перераб. и доп. — М.: ТК Вслби; Проспект, 2009.

- 3. Валдайцев, С. В. Оценка интеллектуальной собственности: учебник / С. В. Валдайцев. — М.: Экономика, 2009.

- 4. Валдайцев, С. В. Управление инновационным бизнесом / С. В. Валдайцев. — М.: ЮНИТИ-ДАНА, 2001.

- 5. Дамодаран, А. Инвестиционная оценка: инструменты и методы оценки любых активов / А. Дамодаран. — 2-е изд., иснр. — М.: Алышна Бизнес Букс, 2005.

- 6. Лукашов, Н. В. Управление рисками: рабочая тетрадь-конспект / Н. В. Лукашов. — СПб.: Изд-во СПбГУ, 2010.

- 7. Экономика инновационных изменений и ее организационно-институциональная поддержка: коллектив, монография / под ред. Н. В. Пахомовой. — СПб.: Изд-во СПбГУ, 2013.