Многопериодные валютные сделки

Пусть известны спот-курс (текущая котировка) с0 валюты и форвардные курсы ск для будущих моментов tk = к • /г, к = = 1,2,…, «в годовой шкале. Пусть также известны текущие рублевые — %, валютные — °/s и форвардные — kiRf ki$ ставки для периодов [к • /г, (к + 1) • h к = 1, 2,…, «одинаковой длины. В этом случае для «-периодного горизонта существуют Т вариантов стратегий размещения средств. Однако… Читать ещё >

Многопериодные валютные сделки (реферат, курсовая, диплом, контрольная)

До сих пор мы ограничивались анализом однопериодных сделок. На практике инвестор может осуществлять последовательность (серию) кредитных сделок как моно-, так и мультивалютных сделок. В этом параграфе мы рассмотрим построение оптимальной стратегии депозитных операций при известных будущих (форвардных) курсов и ставок. Ради упрощения изложения мы ограничимся двухпериодными сделками и снова игнорируем валютные и процентные спреды.

Пусть инвестор обладает начальной суммой в рублях PR, а банк предлагает стандартные тя-месячные вклады в рублях по простой годовой ставке iR и в валюте по простой годовой ставке %. Какую максимальную сумму может заработать инвестор за 2т месяца, если текущий курс доллара к рублю равен с0, а форвардный курс на т месяцев равен сх, а на 2т месяцев равен с2. При этом ставки по /я-месячным вкладам считаются постоянными (см. рис. 4.5).

Рис. 4.5.

Длительность m-месячного периода в годах обозначим через А. Очевидно, что, А = т/12. Инвестор располагает четырьмя возможными вариантами размещения средств.

Вариант 1. (Два последовательных рублевых депозита.) Инвестор размещает сумму P0R на рублевом депозите на т месяцев, но ставке iR с последующим реинвестированием полученной суммы на этот же депозит еще на т месяцев. В этом случае к концу первого яг-месячного периода у него будет сумма

а к концу второго —.

Вариант 2. (Сначала рублевый, затем валютный депозиты.) Инвестор сначала размещает сумму PR на рублевом депозите на т месяцев по ставке iR, конвертирует полученную сумму if в доллары по курсу с, и размещает сумму if = if / с, на валютном депозите на следующие т месяцев. Наконец в конце 2т-месячного периода конвертирует сумму.

в долларах в рубли по курсу с2. Окончательный результат через 2т месяца сумма.

Вариант 3. (Сначала валютный, затем рублевый депозиты). Инвестор сначала конвертирует PR в доллары по курсу с0 и размещает сумму S$ = PQK/c0 на валютном депозите на т месяцев, но ставке %, конвергирует полученную сумму if в рубли по курсу с, и размещает сумму if = if? с, на рублевом депозите на следующие т месяцев. Окончательный результат через 2т месяца — сумма.

Вариант 4. (Два последовательных валютных депозита.) Инвестор сначала конвертирует PaR в доллары по курсу с0 и размещает сумму if = PQR / с0 на валютном депозите на т месяцев по ставке %, а затем реинвестирует накопленную сумму на этот же депозит еще на т месяцев. В конце 2/и-месячного периода конвертирует полученную сумму в долларах в рубли по курсу с2. Окончательный результат через 2т месяца — сумма.

Легко видеть, что итоговый рублевый коэффициент роста а2т = а ((), 2т) начального капитала инвестора в каждом из вариантов имеет вид.

• вариант 1 (руб.; руб.):

• вариант 2 (руб.; долл.):

• вариант 3 (долл.; руб.):

• вариант 4 (долл.; долл.):

Здесь  — рассмотренные выше эквивалентные рублевые коэффициенты роста для соответствующих m-месячных валютных депозитов. Для первого т-месячного депозита он равен

— рассмотренные выше эквивалентные рублевые коэффициенты роста для соответствующих m-месячных валютных депозитов. Для первого т-месячного депозита он равен

а для второго —.

Поэтому оптимальная стратегия инвестирования в данном случае сводится к сравнению для каждого из двух периодов коэффициентов роста: рублевого aR и эквивалентного валютному ) и выбору того депозита, для которого этот коэффициент больше.

Максимально достижимый коэффициент роста для первого периода равен.

для второго —

Тогда максимальный итоговый коэффициент роста за два месячных периода равен.

Пример 15. Пусть инвестор имеет свободные средства Р0 = = 300 000 руб. в долларах сроком на 6 месяцев. Банк предлагает трехмесячные депозиты в валюте и в рублях со ставками *$ = 9% и iR = 12% годовых соответственно. В начале операции курс доллара составляет с0 = 30 руб./долл. Инвестор предполагает, что через 3 месяца курс упадет до с, = 29,5 руб./долл., а еще через 3 месяца вырастет до с2 = 30,5 руб./долл. Какова наиболее выгодная схема размещения средств инвестора, если ожидания инвестора относительно курса доллара оправдаются?

Решение. Условия задачи предполагают четыре варианта инвестирования. Для упрощения обозначений суммы в рублях будем обозначать через Р, а в валюте — через S.

1. (Два рублевых депозита.) Инвестор может разместить средства непосредственно на трехмесячном (/? = 3/12 = 0,25 года) рублевом депозите с последующим реинвестированием процентов. В этом случае первоначальная сумма Р0 вырастет за два периода до суммы Р2> равной.

Коэффициент роста такой сделки равен.

2. (Сначала рублевый, затем валютный депозиты.) Инвестор может сначала разместить средства на рублевом депозите и, получив через 3 месяца сумму.

конвертировать ее в доллары по курсу 29,5 руб./долл.: = 309 000,00/29,50 = 10 474,58 (долл.) и разместить на трехмесячном валютном депозите. В конце 6-го месяца у инвестора будет.

или после конвертации в рубли по курсу с2 = 30,50 руб./долл.  Коэффициент роста такой сделки равен.

Коэффициент роста такой сделки равен.

3. (Сначала валютный, затем рублевый депозиты.) Инвестор может перевести первоначальную сумму Р0 в доллары по курсу с0 = 30 руб./долл., получив 50 = 300 000/30 = 10 000 долл., а затем разместить деньги на трехмесячном валютном депозите. В конце этого периода у инвестора будет сумма.

которую он конвертирует в рубли Р{ = 10 225 • 29,5=301 637,50 (руб.) и вносит на рублевый депозит. В конце срока он получит сумму.

Коэффициент роста такой сделки равен.

4. (Два валютных депозита). Инвестор может перевести первоначальную сумму Р0 = 300 000 руб. в доллары по курсу с0 = 30 руб./долл, и, получив 50 = 300 000/30 = 10 000 долл., разместить их на двух последовательных валютных трехмесячных депозитах. В конце 6-го месяца у инвестора будет

или после конвертации в рубли по курсу с2 = 30,50 руб./долл.  Коэффициент роста такой сделки равен.

Коэффициент роста такой сделки равен.

Наибольшим оказывается коэффициент 1,0889, соответствующий второй схеме размещения средств: сначала рублевый, а затем валютный депозиты.

Заметим, что рублевый и эквивалентный валютному коэффициенты роста в нашем примере равны для первого трехмесячного периода: aR = 1,03 и %(с) = 1,0055, а для второго: aR = 1,03 и tfR(c) = 1,0572 соответственно. Отсюда сразу ясно, что в первом периоде будет оптимальным рублевый с коэффициентом роста 1,03, а во втором — валютный депозит с эквивалентным коэффициентом 1,0629, так что оптимальный двухпериодный коэффициент роста будет равен их произведению: 1,03 — 1,0572 = 1,0889.

Еще раз отметим, что при решении примера не учитывалась разница в курсах на покупку и продажу валюты (спред котировок).

Разобранную выше идеализированную ситуацию легко обобщить на более общий случай, учитывающий изменчивость процентных ставок (однако, по-прежнему, не учитывающий спред валютных курсов).

Пусть известны спот-курс (текущая котировка) с0 валюты и форвардные курсы ск для будущих моментов tk = к • /г, к = = 1,2,…, «в годовой шкале. Пусть также известны текущие рублевые — %, валютные — °/s и форвардные — kiRf ki$ ставки для периодов [к • /г, (к + 1) • h к = 1, 2,…, «одинаковой длины. В этом случае для «-периодного горизонта существуют Т вариантов стратегий размещения средств. Однако для выбора оптимальной стратегии, дающей максимальный рост капитала, нет необходимости рассматривать все эти варианты, достаточно сделать выбор из 2» вариантов. Более точно, на каждом периоде нужно из двух коэффициентов роста: рублевого.

и эквивалентного валютному выбрать максимальный коэффициент роста.

и эквивалентного валютному выбрать максимальный коэффициент роста.

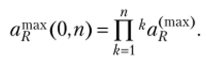

и соответствующий ему вариант депозита: рублевый, если каК > ка$ и валютный в противном случае. Такая стратегия будет оптимальной и общий «-периодный коэффициент роста будет равен произведению максимальных коэффициентов роста для каждого периода:

Пример 16. Пусть текущие ставки по трехмесячным рублевым депозитам равны 12,00%, а по валютным — 8,00% годовых. Пусть текущий курс доллара к рублю равен с0 = 30,00 руб./долл. Пусть форвардные курсы доллара для конца k-ro квартала подчиняются закону ск = с0(1 + 0,01&). Какую максимальную сумму за год может заработать инвестор с начальным капиталом 100 000 руб., если рублевые ставки увеличиваются за каждый квартал на 5 б.п. (0,05%), а валютные — на 1 б.п. (0,01%)?

Решение. Найдем рублевый и эквивалентный валютному коэффициенты роста за четыре последовательных квартала. Данныс сгруппируем в таблицу._.

t | k | hk | ct | *(r. | kh | *0R | 4C> | *aff". | mjLX. «K. |

0,00. | 30,00. | ||||||||

0,25. | 0,25. | 30,30. | 12,00%. | 8,00%. | 1,3 000. | 1,3 020. | 1,30 200. | 1,302 000. | |

0,50. | 0,25. | 30,60. | 12,05%. | 8,01%. | 1,3 013. | 1,3 012. | 1,30 125. | 1,612 348. | |

0,75. | 0,25. | 30,90. | 12,10%. | 8,02%. | 1,3 025. | 1,3 005. | 1,30 250. | 1,933 371. | |

1,00. | 0,25. | 31,20. | 12,15%. | 8,03%. | 1,3 038. | 1,2 998. | 1,30 375. | 1,1 265 472. |

Покажем, например, как подсчитывался максимальный коэффициент роста Зя™ах для третьего квартала. Сначала определяем курсы валют на начало с2 и конец с3 третьего квартала. Согласно закону изменения курса имеем.

Поскольку начальная рублевая ставка 0/к = 12,00%, а валютная — 0i$ = 8,00%, то, учитывая ежеквартальный рост ставок, получим, что ставки за третий квартал будут 3iR = 12,10% и Ч§ = 8,02%. Тогда коэффициенты роста за третий квартал.

Поскольку рублевый коэффициент роста больше эквивалентного валютному, то в этом квартале оптимальным будет выбор рублевого депозита. Из таблицы видно, что он будет оптимальным во всех кварталах, кроме первого.

Оптимальный годовой коэффициент роста равен 1,1 265 472, так что максимальная сумма, которую может заработать инвестор, составляет 100 000? 1,1 265 472 = 112 654,72 (руб.).