Нахождение доверительного интервала для условного математического ожидания

Дисперсия индивидуального значения случайной величины У* определяется выражением. Интервальная оценка для индивидуального значения У определяется, но формуле (4.20): Таким образом, интервальные оценки для среднего значения M (Y — Х0): 4,52 < 0) < 6,46. Построенное уравнение линейной множественной регрессии имеет вид. С доверительной вероятностью у = 0,95 выполняется неравенство. Вычислим… Читать ещё >

Нахождение доверительного интервала для условного математического ожидания (реферат, курсовая, диплом, контрольная)

Так же как и для парной регрессии, для условного математического ожидания M (Y Х0) при уровне значимости, а доверительный интервал имеет вид.

где У0 — значение объясняемой переменной Y при значении вектора объясняющих переменных Х0; SM — стандартная ошибка точечного прогноза для условного математического ожидания M (Y Х0); ?кр = ta.v — критическое значение статистики Стьюдента.

Значение SM определяется как.

где Se — стандартная ошибка регрессии; Х0 — значение вектора объясняющих переменных, для которого ищется доверительный интервал.

В отличие от парной линейной регрессии, где SM зависит только от одной объясняющей переменной, для множественной регрессии оценка SM зависит уже от вектора Х0, что существенно усложняет геометрическую интерпретацию интервальной оценки.

Интервальная оценка для индивидуальных значений зависимой переменной

Построенная оценка (4.18) определяет интервал возможных значений математического ожидания M (Y | Х0), но не отдельных возможных значений (называемых индивидуальными значениями и обозначаемых у* или I7*) переменной У, которые отклоняются от М (У | Х0).

Интервальная оценка для индивидуальных значений У* с доверительной вероятностью у имеет вид.

Дисперсия индивидуального значения случайной величины У* определяется выражением.

Появление единицы под знаком корня по сравнению с формулой (4.19) объясняется учетом дополнительного отклонения значений У* от своего математического ожидания М (У | Х0).

Замечание 4.3. В литературе прогнозирование по модели множественной регрессии обычно подразумевает нахождение доверительного интервала по формулам (4.20) и (4.21).

Пример 4.6.

Имеются данные по некоторому региону зависимости ВВП У от основных фондов Х{ и оборотного капитала Х2 (табл. 4.6).

Таблица 4.6

Исходные данные к примеру 4.6.

№ п/п. | ||||||||||

И. | ||||||||||

х2 | ||||||||||

У |

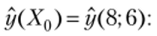

Предполагая, что между переменными У, ХЬХ2 существует линейная зависимость, найдем выражение этой зависимости и интервальные оценки для условного математического ожидания (среднего значения) М (У Х0) и индивидуального значения У* при слсдущих значениях для Х Хх = 8 и Х2 = 6. Доверительная вероятность у = 0,95.

Решение. 1. Обозначим

и вычислим следующие величины:

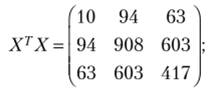

• матрицу произведения X7 и X

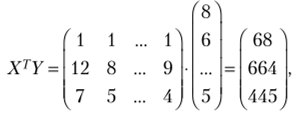

• вектор XTY

содержащий три проекции;

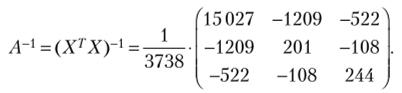

• обратную матрицу.

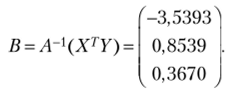

Вычислим вектор коэффициентов уравнения регрессии:

Построенное уравнение линейной множественной регрессии имеет вид.

2. По условию задачи необходимо оценить M (Y Х0) при XI= (1 8 6). Такой оценкой является значение регрессии, вычисленное для заданного вектора X: Х{ = 8 и Х2 = 6.

Произведем оценку Se полученного уравнения регрессии. Для этого по уравнению регрессии вычислим все расчетные значения, найдем разности е, и е}. Результаты представлены в табл. 4.7.

Таблица 4.7

Результаты расчетов к примеру 4.6.

№ п/п. | У. | У. | е,. | е} |

9,277 154. | — 1,27 715. | 1,631 121. | ||

5,127 341. | 0,872 659. | 0,761 534. | ||

5,127 341. | — 0,12 734. | 0,16 216. | ||

К). | 8,790 262. | 1,209 738. | 1,463 466. | |

9,644 195. | 0,355 805. | 0,126 597. | ||

5,981 273. | 1,18 727. | 1,37 804. | ||

5,861 423. | — 0,86 142. | 0,74 205. | ||

6,228 464. | — 0,22 846. | 0,52 196. | ||

6,348 315. | — 0,34 831. | 0,121 323. | ||

5,614 232. | — 0,61 423. | 0,377 281. | ||

Сумма. | 6,329 588. | |||

Вычисляем

Рассчитываем значение

Матрица-столбец заданного вектора —

Для нахождения SM и вычислим.

Теперь по формуле (4.19).

Величина статистики Стыодента /(0,95; 10 — 3) = 2,36. Интервальные оценки среднего значения с доверительной вероятностью у = 0,95 определяются по формуле (4.18):

Таким образом, интервальные оценки для среднего значения M (Y | Х0): 4,52 < 0) < 6,46.

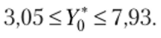

3. Теперь найдем доверительный интервал для индивидуального значения У при тех же значениях Х{ = 8 и Х2 = б.

Вычислим дисперсию индивидуального значения по формуле (4.21):

Интервальная оценка для индивидуального значения У определяется, но формуле (4.20):

С доверительной вероятностью у = 0,95 выполняется неравенство