Контрольные вопросы и задания

В сборнике расценок на кровельные работы разделены расценки по устройству основной части рулонной кровли и по устройству примыканий к стенам, парапетам, фонарям и т. д., что позволяет применять расценки при любой конфигурации кровли. Объем работ по покрытию кровель исчисляется, но полной площади покрытия, без вычета площади, занимаемой слуховыми окнами и дымовыми трубами, и без учета их обделки… Читать ещё >

Контрольные вопросы и задания (реферат, курсовая, диплом, контрольная)

- 1. Что относится к технологическому оборудованию предприятий?

- 2. Как определить сметную стоимость технологического оборудования?

- 3. Назовите затраты, связанные с подготовкой территории строительства.

- 4. Какие затраты относятся к прочим?

- 5. Каковы особенности определения стоимости пусконаладочных работ?

- 6. Как определить затраты на проведение строительного контроля?

Глава 23.

ПРОВЕДЕНИЕ СМЕТНЫХ РАСЧЕТОВ В данной главе изучаются методические основы сметного дела. Сметчик не является отдельной строительной специальностью, однако количество сметчиков в различных организациях страны приближается, по некоторым оценкам, к 300 тыс. человек. Выпускник строительного вуза должен владеть основными методами сметных расчетов.

23.1. Подсчет объемов работ Основными исходными данными для составления локальных смет являются физические объемы работ, определенные проектной или рабочей документацией. Объемы работ определяются в основном проектировщиками и должны быть отражены на чертежах. В некоторых случаях на чертежах эта информация не указана. Опытные сметчики, как правило, могут определить объемы работ самостоятельно, пользуясь размерами и надписями на чертежах. При этом изменяется структура стоимости проектных работ по разделам проекта: расходы на составление смет увеличиваются, а на само проектирование — уменьшаются. Для передачи сметной документации в органы экспертизы составляются ведомости объемов работ, заверенные проектной организацией и утвержденные заказчиком.

Одним из наиболее сложных видов работ с точки зрения подсчета объемов являются земляные работы, включающие такие технологические элементы, как отрывка котлованов и траншей, устройство насыпей, планировка поверхности земли и другие работы, связанные с перемещением грунта. Объем земляных работ зависит не только от конструктивного решения подземной части здания, но и от вида грунта, гидрогеологических условий, времени года и других факторов.

Для определения объема земляных работ при вертикальной планировке участок разбивается на квадраты со стороной от 10 до 50 м в зависимости от рельефа и размера площадки. В углах квадратов проставляются проектные отметки планировки («красные» отметки) и под ними фактические отметки рельефа местности («черные» отметки). Разности между красными и черными отметками («рабочие» отметки) записываются со знаком. При этом знак «плюс» обозначает грунтовую насыпь, а знак «минус» — выемку грунта (рис. 23.1) (красные отметки показаны над чертой, черные — иод чертой).

Рис. 23.1. Квадрат площадки с насыпью и выемкой.

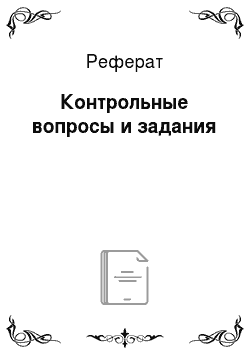

Положение нулевой линии (линии, вдоль которой красные и черные отметки совпадают) определяют линейной интерполяцией по формуле.

где х — расстояние вдоль стороны а от угла насыпи до нулевой линии; а — сторона квадрата; hH и hB — рабочие отметки насыпи и выемки соответственно.

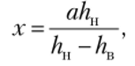

Объем насыпи (выемки) в пределах квадрата, если все рабочие отметки одного знака, определяется по формуле.

где F= а2 — площадь квадрата; hi — рабочие отметки в углах квадрата.

Если рабочие отметки в пределах квадрата имеют разные знаки, а нулевая линия делит квадрат на две трапеции, объем насыпи и выемки определяются раздельно по формуле.

где F — площадь трапеции; hx и h2 — ненулевые рабочие отметки в углах трапеции; хх и х2 — основания трапеции (см. рис. 23.1).

Если нулевая линия отделяет от квадрата треугольник, то объем насыпи (выемки) на треугольном участке определяется по формуле.

где Е — площадь треугольника; hx — ненулевая рабочая отметка в вершине треугольника.

Объемы котлованов под здания и сооружения определяют, как правило, от черных отметок планировки, хотя в некоторых случаях котлован отрывают после планировки участка. Объем определяется с учетом расстояния вокруг подземной части и откосов котлована. При необходимости спуска людей в котлован с креплением расстояние от фундамента до края котлована по дну должно составлять не менее 0,7 м, а в котлованах с откосами — 0,3 м.

При прокладке трубопроводов в траншеях определяющим для ширины траншеи является расстояние А между наружными гранями крайних труб. При укладке одиночной трубы этот параметр равен наружному диаметру трубы. Минимальная ширина траншеи понизу указана в табл. 23.1.

Таблица 23.1

Минимальная ширина траншеи понизу.

Вид трубопроводов. | Минимальная ширина при диаметре труб. | ||

до 0,5 м. | от 0,5 до 1,6 м. | свыше 1,6 м. | |

Стальные, пластмассовые. | А + 0,5. | А + 0,8. | А + 1,4. |

Чугунные, бетонные и железобетонные раструбные, асбестоцементные. | А + 0,6. | А + 1,0. | А + 1,4. |

Бетонные и железобетонные на муфтах и фланцах, керамические. | А + 0,8. | А + 1,2. | А + 1,4. |

Крутизной (уклоном) откоса называется отношение высоты откоса к его заложению. Обратная величина т называется показателем откоса. Например, при крутизне откоса 1: 0,5 = 2 показатель откоса равен 0,5, а угол наклона откоса к горизонту — 63,4°.

При разработке котлованов и траншей в грунтах естественной влажности с ненарушенной структурой необходимо выполнять откосы в соответствии с табл. 23.2. Там же приведена допустимая глубина выемок с вертикальными стенками в зависимости от вида грунта. При большей глубине котлована могут устраиваться бермы (уступы). В остальных случаях глубина определяется по расчету.

Таблица 23.2

Крутизна откосов котлованов и траншей.

Вид грунтов. | Крутизна откосов при глубине выемки. | Допустимая глубина при вертикальных стенках, м. | ||

до 1,5 м. | до 3,0 м. | до 5,0 м. | ||

Насыпные. | 1: 0,67. | 1: 1. | 1: 1,25. | —. |

Песчаные и гравийные. | 1: 0,50. | 1: 1. | 1: 1. | 1,0. |

Супеси. | 1: 0,25. | 1: 0,67. | 1: 0,85. | 1,25. |

Суглинки. | Вертикально. | 1: 0,50. | 1: 0,75. | 1,5. |

Глины. | Вертикально. | 1: 0,25. | 1: 0,50. | 1,5. |

Лессовидные сухие. | Вертикально. | 1: 0,50. | 1: 0,50. | 1,5. |

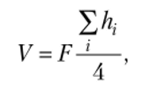

Объем протяженной траншеи (насыпи) с небольшим уклоном может быть определен, но приближенной формуле.

где Sm — средняя площадь поперечного сечения траншеи (насыпи); П{ и #2 — глубина траншеи (высота насыпи) в начале и в конце сооружения; L — длина сооружения; т — показатель откосов траншеи (насыпи).

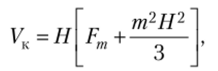

Объем котлована сложной в плане формы при одинаковой крутизне откосов со всех сторон может быть определен по приближенной формуле.

где Fm — площадь котлована в плане на уровне середины откосов.

Ко дну котлована устраивают съезд для транспорта уклоном 0,1…0,15 (показатель уклона т = 10—6,7). Объем выемки грунта для такого съезда (дополнительно к основному объему котлована) определяется по формуле.

где В — ширина съезда понизу; Н — глубина котлована; т и т — показатели откоса и уклона съезда.

Объем монолитного железобетона должен быть указан в проекте с разбивкой, но классам бетона. Объем арматуры при этом не вычитается из объема бетона, за исключением жесткой арматуры (стальных сердечников из стального проката). Количество арматуры в проекте должно учитывать отгибы, анкеры, расход стержней и сеток на перехлесты при соединениях, обрезку арматуры, но месту. Сварка арматуры учтена нормами за исключением ванной сварки, которая расценивается отдельно.

При монтаже сборных железобетонных конструкций объем работ по монтажу указывается в единицах измерения по расценкам, как правило, в штуках (шт., 100 шт. и т. д.). В то же время стоимость самих конструкций по сборникам цен определяется обычно за кубический метр наружного обмера конструкций. Для правильного перевода единиц измерения необходимо знать объем одной конструкции. Объем определяют по каталогам (альбомам) сборных железобетонных элементов или по чертежам.

При кладке стен из кирпича с воздушной прослойкой объем воздушной прослойки не исключается. Объем фундаментных балок, перемычек, панелей и других элементов исключается из объема кладки. При вычислении площади перегородок площадь проемов исключается по наружному обводу коробок.

При монтаже металлоконструкций учитывается поправка к объему работ на увеличение массы металла. Она принимается по массе, приведенной в спецификации чертежей стадии КМ (конструкции металлические), с добавлением 1% на массу сварных швов и 3% к итогу на уточнение массы при разработке чертежей стадии КМД (конструкции металлические деталировочные).

При использовании сборника «Деревянные конструкции» периметр наружных стен следует определять по наружным размерам здания, внутренних рубленых — по размерам между наружными гранями наружных стен, внутренних (кроме рубленых) — по размерам между внутренними гранями наружных стен. Площадь лестниц определяется по суммарной площади горизонтальной проекции маршей и площадок.

При устройстве полов расценки на устройство покрытий полов не учитывают затраты на установку плинтусов. Их надо определять отдельно по периметру комнат.

В сборнике расценок на кровельные работы разделены расценки по устройству основной части рулонной кровли и по устройству примыканий к стенам, парапетам, фонарям и т. д., что позволяет применять расценки при любой конфигурации кровли. Объем работ по покрытию кровель исчисляется, но полной площади покрытия, без вычета площади, занимаемой слуховыми окнами и дымовыми трубами, и без учета их обделки. Длина ската кровли принимается от конька до крайней грани карниза. При этом в кровлях без настенных желобов длина ската увеличивается на 0,07 м на спуск кровли над карнизом, а в кровлях с карнизными свесами и настенными желобами уменьшается на 0,07 м.

К отделочным работам относятся облицовочные, штукатурные, малярные, стекольные, лепные и обойные работы. Выполнение отделочных работ во внутренних помещениях предусматривается с пола, подмостей, инвентарных столиков, стремянок и приставных лестниц при отделке помещений высотой до 4 м, а при установке лепных изделий и остеклении — до 8 м. При большей высоте помещения используются леса, ранее установленные для проведения других видов работ, либо отдельно расценивается установка лесов.

Объем работ по облицовке стен и колонн природным камнем исчисляется, но площади поверхности облицовки с учетом переломов в плане по наружному обводу.

Штукатурные и малярные работы включают ряд технологических операций в зависимости от требуемого качества отделки: простая, улучшенная или высококачественная отделка. Объем работ по таким работам следует определять по отдельным помещениям или по группам помещений в зависимости от качества их отделки. Площадь штукатурки фасадных стен исчисляется за вычетом площади проемов по наружному обводу коробок. При улучшенной и высококачественной штукатурке фасадов площадь, занимаемая архитектурными деталями (карнизами, поясками, наличниками и др.), а также примыкающими к зданию колоннами и пилястрами, не включается в площадь стен и должна учитываться отдельно.

Площадь окраски поверхностей из волнистого асбестоцемента или стали исчисляется по площади без учета волнистости, с применением коэффициента 1,2, для вагонки — коэффициента 1,1. Площадь окраски заполнения проемов определяется как произведение площади по наружному обводу коробок на коэффициенты, указанные в табл. 23.3 и 23.4.

Таблица 23.3

Коэффициенты площади окраски заполнения оконных проемов.

Тип проема. | Характеристика и состав заполнения проема. | Тип оконного переплета. | ||

один раздельный. | два раздельных. | спарен ный. | ||

Оконные проемы и фрамуги в наружных стенах жилых и общественных зданий. | Коробка и переплет. | 1,2. | 2,5. | 2,2. |

То же, только со стороны фасада. | 0,42. | 0,42. | 0,44. | |

Коробка, переплет, подоконная доска. | 1,5. | 2,8. | 2,5. | |

Коробка, переплет, подоконная доска и наличники с двух сторон в деревянных стенах. | 2,2. | 3,5. | ||

Фрамуги в перегородках. | Переплет, наличники с двух сторон. | —. | —. | 1,6. |

Балконные двери. | Коробка, дверные полотна. | 2,1. | 3,5. | 2,6. |

Витрины. | Коробка и переплет. | 1,75. | 3,5. | ; |

Оконные проемы в промышленпых зданиях. | Коробка, переплет, раскладки и подоконные доски при площади проема до 4 м2 | 2,1. | 3,2. | |

То же, свыше 4 м2 | 1,7. | 2,6. | ; | |

Примечание. Площадь окраски переплетов с тройным остеклением принимается как для спаренных переплетов с коэффициентом 1,5.

Таблица 23.4

Коэффициенты площади окраски заполнения дверных проемов.

Тип проема. | Характеристика и состав заполнения проема. | Толщина перегородок. | |

менее 140 мм. | 140 мм и более. | ||

Дверные проемы в степах. | Коробка, глухие дверные полотна. | 2,4. | |

Коробка, глухие дверные полотна, наличники с одной стороны. | 2,6. | ||

Коробка, остекленные дверные полотна. | 1,8. | ||

Коробка, остекленные дверные полотна, наличники с одной стороны. | 2,0. | ||

Дверные проемы в перегородках. | Коробка, глухие дверные полотна, наличники с двух сторон. | 2,7. | 2,9. |

Коробка, остекленные дверные полотна, наличники с двух сторон. | 2,1. | 2,3. | |

Открытые проемы. | Коробка, наличники с двух сторон. | 0,9. | 1,1. |

Шкафные двери. | Коробка, полотно, наличники с одной стороны. | 2,7. | |

Площадь окраски стальных решеток определяется по площади их вертикальной проекции (с одной стороны) без исключения площадей промежутков между элементами с применением коэффициентов: для простых решеток без рельефа с заполнением до 20% (парапеты, пожарные лестницы, проволочные сетки с рамкой и т. п.) — 0,5; для решеток средней сложности с заполнением до 30% (лестничные, балконные и т. п.), а также деревянных ферм — 1; для решеток сложных с рельефом и заполнением более 30% (жалюзийные, радиаторные, художественные решетки и т. п.) — 2,5.

Объем работ по окраске санитарно-технических приборов принимается равным: для раковин — как удвоенная площадь их горизонтальной проекции, для ванн — как утроенная площадь их горизонтальной проекции, для смывного бачка с кронштейнами — 0,7 м2. Поверхность окраски приборов центрального отопления (со всех сторон) принимается равной номинальной поверхности нагрева приборов.

Объем работ по остеклению деревянных оконных переплетов и балконных дверей в жилых и общественных зданиях определяется, но площади проемов, измеренной по наружному обводу коробок. Однако объем работ по остеклению дверей (кроме балконных) и витрин исчисляется по проектным размерам стекол.

Разумеется, здесь приведены только некоторые рекомендации по подсчету объемов работ в сметах. Для профессиональной работы необходима практика и целенаправленное освоение особенностей сметного дела[1].

23.2. Индексация сметной стоимости Расчет индексов цен на строительную продукцию, учитывающих рыночные изменения ценовых показателей на материально-технические, трудовые и другие ресурсы, производится в порядке, указанном в письме Минстроя России от 13.11.1996 № ВБ-26/12−367 и приказе Минрегиона России от 20.08.2009 № 355.

Индексы разрабатываются раздельно по видам строительных объектов и территории применения (по субъектам РФ), а также для федеральных и территориальных сметных нормативов. До 2010 г. Минрегион России разрабатывал индексы по элементам структуры прямых затрат (для стоимости материалов, оплаты труда и стоимости эксплуатации машин). Со II квартала 2010 г. публикуются индексы только в целом к стоимости строительно-монтажных работ. Кроме того, рассчитываются индексы к стоимости оборудования, затратам на пусконаладочные, проектные и изыскательские работы, к прочим затратам. Хотя формально стоимость пусконаладочных и проектно-изыскательских работ входит в прочие затраты, последний индекс фактически применяется только к остальной стоимости прочих затрат, за вычетом указанных работ.

Индекс вычисляется как отношение стоимости, определенной с использованием ресурсно-технологической модели в текущих ценах, к стоимости, определенной на той же модели в базовых ценах. При этом ресурсно-технологическая модель представляет собой ресурсную выборку по какому-либо объекту, которая содержит не менее 70% (по стоимости) конструктивных элементов объекта. В модели учитываются также машины и механизмы, общая стоимость эксплуатации которых составляет не менее 80% стоимости по данной статье.

Текущие цены на ресурсы определяются по данным региональных органов по ценообразованию в строительстве и данных государственной статистики. Учитывается также динамика заработной платы с учетом прочих выплат, уровня накладных расходов и сметной прибыли.

Подсчет индекса и исходные данные к нему не публикуются, поэтому проверить достоверность не представляется возможным. Однако можно сравнить публикуемые индексы с индексами роста цен производителей, регулярно публикуемыми Росстатом. Сравнение некоторых индексов к уровню цен на конец 1999 г. приведено в табл. 23.5.

Таблица 235

Сравнение индексов изменения стоимости оборудования.

Оборудование, вид цен. | Индексы к декабрю 1999 г. в декабре года. | |||

Сметные цены на оборудование, в среднем (к ценам на 1 января 2000 г.). | 2,95. | 3,02. | 3,31. | 3,55. |

Цены приобретения оборудования в строительстве, в среднем. | 2,68. | 2,84. | 3,00. | 3,12. |

Промышленные товары в целом (цены отечественных производителей). | 4,04. | 4,72. | 5,28. | 5,55. |

Котлы водогрейные. | 2,00. | 2,05. | 2,16. | 2,25. |

Турбины паровые. | 7,89. | 9,07. | 10,87. | 11,95. |

Турбокомпрессоры. | 2,87. | 3,33. | 3,55. | 3,66. |

Насосы центробежные. | 4,14. | 4,36. | 4,74. | 5,03. |

Крапы мостовые электрические. | 7,05. | 7,15. | 7,17. | 7,28. |

Установки холодильные промышленные. | 2,99. | 3,59. | 3,59. | 3,75. |

Станки металлорежущие. | 5,13. | 5,37. | 5,44. | 5,97. |

Машины кузнечно-прессовые. | 5,00. | 5,04. | 5,53. | 5,77. |

Станки деревообрабатывающие. | 3,78. | 3,90. | 4,03. | 4,11. |

Из табл. 23.5 следует, что в целом по оборудованию сметные индексы примерно соответствуют динамике цен закупаемого оборудования. Одновременно можно заключить, что многие производители отечественного оборудования повышают цены на него значительно быстрее, чем импортные поставщики. Очевидно, что разница в темпах роста цена на производимое и приобретаемое оборудование складывается за счет импортных поставок.

Зарубежный опыт За рубежом справочные данные по сметной стоимости строительства переиздаются, как правило, ежегодно без применения индексации. Стоимость издания каждого выпуска невысока (примерно 200 долл.), и специалисты, но определению стоимости (cost engineers) просто приобретают новый сборник, как правило, в электронном виде. Индексы же используют для построения линий тренда (иногда за 100 лет) и прогноза изменения цен.

23.3. Составление локальных и объектных сметных расчетов Локальные сметы и сметные расчеты (далее будем называть локальные сметы) составляют отдельно:

- — на строительные и ремонтно-строительные работы (в том числе общестроительные работы, специальные строительные работы, внутренние санитарно-технические работы, устройство инженерных сетей, дорог, благоустройство территории, ремонтные работы и др.);

- — монтажные работы (в том числе внутреннее и наружное электроосвещение, электросиловые установки, монтаж технологического оборудования, контрольно-измерительных приборов и автоматики, слаботочных устройств и т. п., включая материальные ресурсы, не учтенные в расценках);

- — приобретение оборудования, приспособлений, мебели, инвентаря и др.;

- — проектно-изыскательные работы, пусконаладочные работы, прочие затраты.

Локальные сметы могут быть разделены на разделы по видам работ и конструктивным элементам строительного объекта. Стоимость работ приводится, как правило, в базисном и в текущем уровне цен. При использовании укрупненных индексов Минстроя России локальные сметы составляются только в базисном уровне цен, а в объектных сметах и в сводных сметных расчетах производится пересчет в текущий уровень цен.

Если при составлении локальных смет не удается подобрать расценку из сметно-нормативного комплекса, возможно применение фирменных и индивидуальных сметных нормативов. В случае финансирования стройки с привлечением средств федерального бюджета могут быть применены только нормативы, включенные в федеральный реестр. Индивидуальные расценки утверждаются заказчиком (инвестором).

В качестве вспомогательного средства может быть использована калькуляция сметных цен на отдельные ресурсы (табл. 23.6). Во многих случаях сметчики не составляют калькуляции, а производят расчеты непосредственно в строке локальной сметы.

Таблица 23.6

Калькуляция сметной цены на сборные железобетонные изделия.

(составлена в ценах на 1 января 2000 г.) Измеритель 1 м3

№. п/п. | Обосно вание. | Наименование затрат и расходов. | Еди ница изме рения. | Коли чество. | Цена еди ницы, руб; | Стоимость на измеритель, руб. |

Счет поставщика №… | Отпускная цена франко-транспортные средства у завода-изготовителя. | м3 | 10 000,00. | 10 000,00. | ||

Письмо Минрегиона России. | То же, без НДС, в базовых ценах (К = 1,18; К = 6,57). | м3 | 1289,89. | 1289,89. | ||

ФСЦпг, п. 1.2.4. | Реквизит при перевозке автомобильным транспортом. | м3 | 29,80. | 29,80. | ||

ФСЦпг. 03−01−01−120. | Перевозка автомобилями г/п до 15 т на 120 км. | т. | 2,5. | 42,92. | 107,30. | |

ФСЦпг. 01−01−02−004. | Разгрузка изделий массой от 3 до 6 т. | т. | 2,5. | 10,45. | 26,13. | |

Итого цена франкоприобъектный склад. | м3 | 1453,12. | ||||

МДС 81−2.99, п. 3.3.12. | Заготовительно-складские расходы. | %. | 14,53. | 29,06. | ||

Итого сметная цена. | м". | 1482,18. |

Примечание. Масса реквизита при перевозке сборных железобетонных изделий автомобилями не учитывается (ФСЦпг-2001, п. 1.2.2).

Рассмотрим методику составления локальной сметы на примере универсальной формы (см. табл. 18.3 и 23.7). При использовании старой формы, рекомендованной нормами[2], методика расчета не отличается, однако используются другие графы таблицы.

При базисно-индексном методе базисную стоимость по расценке, взятой из соответствующего сборника, и ее составляющие записывают в графу 6, а поправочные коэффициенты, учитывающие условия производства работ, — в графу 7. Если одновременно используется несколько коэффициентов, они могут быть записаны в сокращенном виде, например так: «К{ х К2х К$» с расшифровкой значений коэффициентов в пояснительной записке. В этой же графе указывается кратность расценки, например «К = 2» для двухслойного покрытия.

Таблица 23.7

Пример составления локальной сметы ЛОКАЛЬНАЯ СМЕТА № 02−01−02.

на_отделочные работы_.

(наименование работ и затрат, наименование объекта) Составлена в базисных ценах 2000 г. с пересчетом в цены января 2014 г.

№. п/п. | Шифр работ и ресурсов, обоснование коэффициентов. | Наименование работ, затрат и их составляющих, характеристики ресурсов и оборудования. | Единица измерения. | Количество, расход на ед. | Базисная цена за ед., руб. (ЗТР, чел.-ч). | Коэффициенты. | Прямые затраты руб. (ЗТР, чел.-ч). | Накладные расходы, руб. | Сметная прибыль, руб. | ||

поправочные. | пересчета. | на единицу измерения. | всего. | ||||||||

15−04−005−01. | О к рас ка водоэму л ьс ион н ы м и составами стен. | 100 м². | 0,8. | 991,81. | 4264,66. | 2015,63. | 996,50. | ||||

В том числе ЗТР (HP = 89%, СП = 44%). | 136,16. | 20,77. | 2828,04. | 2262,43. | 2013,56. | 995,47. | |||||

ЭМ. | 7,29. | 6,60. | 48,11. | 38,49. | |||||||

ЗПМ (HP = 89%, СП = 44%). | 0,14. | 20,77. | 2,91. | 2,33. | 2,07. | 1,03. | |||||

МР, учтенные в расценке. | 848,36. | 2,89. | 2451,76. | 1961,41. | |||||||

ЗТР. | чел.-ч. | (15,18). | 15,18. | (12,14). | |||||||

Итого основные затраты. | |||||||||||

В графе 8 указываются индексы пересчета сметной стоимости в текущие цены. Индексация заработной платы машинистов принимается такой же, как для заработной платы рабочих-строителей. Обоснование применения индексов при необходимости можно указать в графе 2. Данные графы 9 являются промежуточными, они могут быть использованы для заполнения актов о приемке выполненных работ. Графа 10 является основной: в ней производится суммирование прямых затрат по основным строкам сметы.

Для открытых расценок стоимость материальных ресурсов, не учтенных в расценках, добавляется отдельными строками. В частности, много таких расценок содержится в сборниках ФЕР-2001 № 7, 9, 20 и др. Текущая стоимость этих ресурсов принимается, как правило, по данным региональных центров по ценообразованию в строительстве. В ряде регионов издаются сборники средних сметных цен на материалы, изделия и конструкции, применяемые в строительстве, в текущем уровне цен. Номенклатура ресурсов в этих сборниках обычно значительно шире, чем в ФССЦ-2001.

При использовании ресурсного или ресурсно-индексного методов предварительно разрабатывается локальная ресурсная ведомость, составленная из граф 1—5, 7 и 10 универсальной формы (при этом графа 10 будет называться «общее количество»). Для определения ресурсных показателей могут использоваться ГЭСН-2001, проектные материалы о потребности в ресурсах, ЕНиР и другие источники. Затем с использованием текущих цен формируется локальная смета, в которой при ресурсном методе не заполняются графы 6 и 8.

Если применяется базисно-компенсационный метод, то стоимость компенсаций указывается отдельной вспомогательной строкой. Для строк, в которых приводятся текущие цены на материальные ресурсы, графы 6—8 не заполняются. Однако в случае замены ресурса, учтенного в расценке, лучше ввести вспомогательную строку «вычитаемый ресурс»; при этом в графе 3 укажем наименование ресурса, в графе 5 — вычитаемый объем со знаком «минус», в графе 6 — цену ресурса, а в графе 8 — вычитаемую стоимость со знаком «минус».

При применении в сметах, составленных по ТСН-2001 для Москвы, материалов и оборудования, цены на которые не содержатся в сборнике ТСН-2001.1, их стоимость разделяется на две строки сметы. В первой указывается сметная стоимость ближайшего аналога материала, изделия или оборудования из ТСН-2001 Л. Во второй приводится разница между фактической стоимостью импортных материалов, изделий и оборудования и стоимостью, указанной в первой строке. Косвенные затраты начисляются только к стоимости, указанной в первой строке.

В конце раздела или сметы подсчитывается сумма прямых затрат, накладных расходов и сметной прибыли; при необходимости подводятся и другие итоги, например сумма заработной платы. При подсчете общей суммы заработной платы в сметах целесообразно учитывать долю заработной платы, содержащейся в накладных расходах. Согласно МД С 81−33.2004 в накладных расходах содержится в среднем 5% заработной платы рабочих и 26% заработной платы административно-хозяйственного персонала (последняя составляющая обычно не показывается, хотя представляет определенный интерес). В среднем считается, что доля заработной платы в накладных расходах составляет 18%[3].

Сметы на монтажные и пусконаладочные работы составляются аналогично. Нормы на пусконаладочные работы ФЕРп-2001 включают только затраты на заработную плату наладочного персонала. При этом на капитальные вложения следует относить только часть стоимости пусконаладочных работ «вхолостую» (см. параграф 22.3). В Сводной смете на ввод объектов в эксплуатацию предприятий, зданий и сооружений следует в соответствии с программой проведения наладки и испытаний учесть потребный расход сырьевых, материальных и энергетических ресурсов, заработную плату эксплуатационного персонала, привлекаемого к пусконаладочным работам, командировочные расходы и другие затраты.

Стоимость оборудования, мебели, инвентаря включается в смету в текущих ценах с учетом комплекса затрат, но закупке, доставке и хранению оборудования на складе заказчика. При составлении смет в базовых ценах может понадобиться перевод цены оборудования из текущей в базовую и наоборот. Для этого могут быть использованы индексы, разрабатываемые региональными центрами по ценообразованию. Например, на II квартал 2014 г. индекс для оборудования в среднем установлен в размере 3,67 по отношению к базовым ценам на 1 января 2000 г. и 58,39 к базовым ценам на 1 января 1991 г.; соответственно переводной индекс из цен 1991 г. в цены 2000 г. составит 15,91.

Итоговые строки позиций в локальных сметах округляют до целых рублей.

К основным косвенным расходам, учитываемым непосредственно в локальных сметах и сметных расчетах, относятся накладные расходы и сметная прибыль. Остальные косвенные расходы (затраты на временные здания и сооружения и дополнительные затраты при производстве работ в зимнее время) учитываются в сводных сметных расчетах. Исключение составляет московская база ТСН-2001, при применении которой дополнительные затраты при производстве работ в зимнее время рассчитываются сразу в локальной смете, до начисления накладных расходов и сметной прибыли. Однако для стройки, состоящей из одного объекта, все косвенные затраты начисляются в объектном сметном расчете, а если объектный расчет состоит из одного локального — то в локальном сметном расчете.

Накладные расходы и сметная прибыль определяются в зависимости от заработной платы рабочих и машинистов (см. формулы 21.3 и 21.4) и записываются в соответствующие строки универсальной формы (графы 11 и 12). Это удобно для составителей смет, поскольку по каждому сборнику расценок имеются различные нормативы, и нет необходимости группировать разделы смет по сборникам.

Накладные расходы на ремонтные работы в жилых и общественных зданиях принимаются как для строительных работ (в соответствии с наименованием сборников), но с коэффициентом 0,9. Указанный коэффициент не применяется при определении стоимости работ по капитальному ремонту наружных инженерных сетей, улиц и дорог общегородского, районного и местного значения, мостов и путепроводов, а также в производственном строительстве. Для сметной прибыли в этом случае применяется коэффициент 0,85. Одновременно могут применяться коэффициенты, учитывающие особенности производства работ.

При реконструкции объектов метрополитена, а также мостов, путепроводов, искусственных сооружений, относящихся к категории сложных, к нормативам накладных расходов по ФЕР-2001 применяется коэффициент 1,2. Этот же коэффициент применяется при реконструкции и капитальном ремонте объектов с ядерными реакторами.

При выполнении строительно-монтажных работ для собственного потребления (ранее применялось название «хозяйственный способ») в соответствии со ст. 159 НК РФ налог на добавленную стоимость начисляется непосредственно на сумму фактических затрат. Это означает, что в данном случае прибыль в стоимости работ не образуется.

Особенностью сметно-нормативного комплекса ТСН-2001 является то, что накладные расходы и сметная прибыль начисляются по раздельным нормативам: в процентах от основной заработной платы рабочих в зависимости от видов работ и конструкций и в процентах от заработной платы машинистов. Укрупненные нормативы по видам объектов отсутствуют.

В ТСН-2001 нормативы накладных расходов и сметной прибыли устанавливаются различными в зависимости от того, составляется ли смета на строительство или на капитальный ремонт (реконструкцию, реставрацию) объекта. Обратите внимание, что в этом сметно-нормативном комплексе в отличие от ФЕР-2001 нормы накладных расходов и сметной прибыли определяются не по наименованиям сборников расценок, а по виду сметы, т. е. при ремонте и реконструкции накладные расходы и сметная прибыль начисляются в размерах, установленных для ремонтных работ, независимо от того, из какого сборника взята расценка — на строительные или на ремонтные работы.

Составление объектных смет и сметных расчетов обычно не вызывает трудностей, так как представляет собой суммирование результатов локальных смет и сметных расчетов. В некоторых случаях к итогу локальных смет добавляется часть резерва средств на непредвиденные работы и затраты. Однако эта часть должна быть исключена из стоимости объекта при суммировании в сводном сметном расчете во избежание двойного счета. То же относится и к другим косвенным затратам.

Итоги объектных смет округляют до десятков рублей и показывают в тысячах рублей.

Контрольные вопросы и задания.

- 1. Как вычисляются индексы пересчета сметной стоимости?

- 2. Каковы особенности подсчета объемов земляных работ?

- 3. Каковы особенности подсчета объемов работ по устройству железобетонных, металлических и деревянных конструкций?

- 4. Назовите особенности подсчета объемов отделочных работ.

- 5. Опишите методику составления локального сметного расчета.

- [1] Сметы на строительные и ремонтные работы по новой нормативной базе: в 3 т. / подред. И. Ю. Носенко. СПб.: ЗАО «ИНиК», 2002; Основы сметного дела в строительстве / подред. А. С. Павлова. 2-е изд., перераб. М.: ИПКгосслужбы, 2008.

- [2] Методика определения стоимости строительной продукции на территории РоссийскойФедерации МДС 81−35.2004.

- [3] Ермолаев Е. Е. у Сборщиков С. Б., Шумейко II. М. Ценообразование и сметное нормирование в строительстве. М.: Стройинформиздат, 2014.