Применение реальных опционов

Опцион на выход из проекта позволяет отказаться от реализации проекта при резком ухудшении финансовых условий. Наличие этого опциона является важным фактором в повышении стоимости объекта инвестирования. Этот опцион дает право продать денежные потоки проекта начиная с определенного момента времени. Опционы на выход из проекта имеют особенно большую ценность для проектов, характеризующихся… Читать ещё >

Применение реальных опционов (реферат, курсовая, диплом, контрольная)

Эффективность управления финансовыми рисками организации во многом зависит от гибкости в принятии управленческих решений. Под гибкостью понимается то, что у менеджмента компании есть возможность совершать оперативные действия по снижению потерь организации в случае наступления определенного риска. Понимание того, что гибкость в принятии управленческих решений сама по себе является активом компании, привело к возникновению понятия «реальный опцион».

Реальный опцион — это право его владельца, но не обязательство, на совершение определенного действия в будущем, относящееся к деятельности организации[1]. Обычно реальные опционы применяются в инвестиционной деятельности организации. Они дают право оказывать влияние на ход инвестиционного процесса.

В отличие от финансового опциона, где базовым активом являются товары, акции, облигации, в реальном опционе базовым активом выступает право на изменение хода реализации проекта.

Рассмотрим следующий пример. Предполагаемый проект разработки руды в текущий момент является непривлекательным из-за высокой процентной ставки, которую предлагают банки для его кредитования. Поэтому организация, имеющая сейчас право на его разработку, во избежание финансовых рисков, связанных с невозвратом кредита, отказывается от проекта. Таким образом, приняв решение не инвестировать в проект, основанное на текущих условиях, организация упускает возможность получить прибыль в случае снижения процентных ставок. Поэтому наличие права на реализацию этого проекта в будущем является важным само по себе.

Основной характеристикой любого проекта является неопределенность. Высокая неопределенность означает вероятность получить как большую прибыль, так и большие потери. Применение реальных опционов дает организации дополнительные возможности при реализации инвестиционного проекта. Их использование позволяет управлять этими рисками. С помощью реальных опционов удается ограничить убытки и сохранить возможность получения дополнительной прибыли.

При анализе любого проекта менеджер должен понимать, какую гибкость в принятии решения дает ему реальный опцион. Необходимость в гибкости может отсутствовать, если организация работает по долгосрочным контрактам, где низкий уровень неопределенности. Нужно также учитывать стоимость реализации опциона и размер потенциальной прибыли от его реализации.

Реальные опционы дают возможности изменять и принимать оптимальные решения в будущем в соответствии с новой поступающей информацией. Эти возможности включают в себя как право изменения параметров самого проекта, так и право реализации другого проекта (возможность, характеризующая внешнюю сторону данного проекта).

Таким образом, реальные опционы позволяют управлять финансовыми рисками инвестиционного проекта. Наличие этой возможности увеличивает привлекательность проекта, повышая его стоимость.

Стоимость реального опциона зависит от многих факторов. Она тем выше, чем больше стоимость ожидаемых денежных потоков. Увеличение времени до реализации проекта повышает стоимость реального опциона, поскольку владелец опциона получает больше (по времени) возможностей использовать свойства реального опциона. Неопределенность, характеризующая уровень риска проекта, также связана со стоимостью опциона прямо пропорционально. При этом стоимость реального опциона обратно пропорциональна затратам на осуществление проекта.

Основным этапом расчета стоимости методом реальных опционов является анализ инвестиционного проекта. На этом этапе исследуется наиболее вероятный сценарий реализации проекта и определяются условия, при которых возникает несколько вариантов развития проекта.

В зависимости от того, при каких условиях опцион приобретает ценность для компании, выделяют следующие основные виды реальных опционов.

Опцион на отсрочку проекта дает возможность отложить инвестиции до некоторого момента в будущем, когда будет получена новая информация для принятия взвешенного решения. При этом в период отсрочки руководство организации должно быть уверено, что другие компании не сделают инвестиций раньше. Этот вид опциона может применяться, если решение нужно принимать немедленно, у организации нет времени на то, чтобы собрать необходимую информацию, оценить все факторы и, соответственно, принять более обоснованное решение. Проект, содержащий в себе опцион на выбор времени инвестиций, более привлекателен, чем проект без отсрочки даты начала капиталовложений.

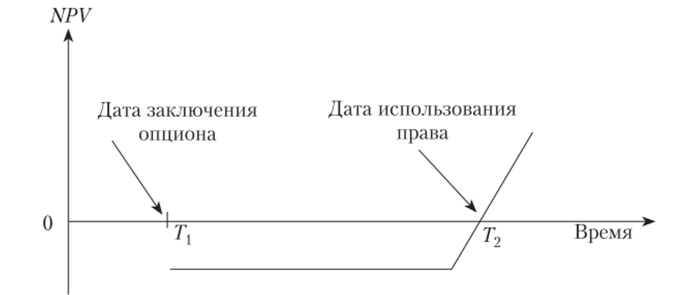

Рассмотрим пример использования опциона на отсрочку проекта (рис. 2.16). Пусть X — количество ресурсов, необходимых для инвестирования в проект, Y — текущая стоимость будущих денежных поступлений от реализации проекта. Тогда чистая приведенная стоимость проекта NPV = Y — X. Предположим, в текущий момент времени значение NPV отрицательно (Y < X), поэтому проект не принимается к реализации. Однако организация заинтересована в этом проекте, поскольку в будущем ситуация может измениться. Она заключает опцион на возможность реализации его в будущем. Пусть в момент времени Т2 снизились риски, связанные с реализацией проекта, и приведенная стоимость проекта стала положительной NPV> О (У> X). В этом случае организация может использовать свое право на реализацию проекта.

Рис. 2.16. Иллюстрация использования опциона на отсрочку проекта.

Опцион на выход из проекта позволяет отказаться от реализации проекта при резком ухудшении финансовых условий. Наличие этого опциона является важным фактором в повышении стоимости объекта инвестирования. Этот опцион дает право продать денежные потоки проекта начиная с определенного момента времени. Опционы на выход из проекта имеют особенно большую ценность для проектов, характеризующихся крупными долгосрочными инвестициями. Опционы данного вида также важны для проектов, связанных с созданием нового продукта, когда нет уверенности в том, что данный продукт будет пользоваться спросом. Применение этого вида опциона не всегда возможно. Например, если организация связана долгосрочными обязательствами, фиксирующими объемы и цены поставок или закупок, то сократить проект, даже если это целесообразно, не всегда возможно.

Опцион на изменение масштаба проекта дает право увеличить или сократить масштабы проекта. В этом случае при благоприятной ситуации могут быть инвестированы дополнительные средства, а при ухудшении ситуации проект может быть сокращен. Опцион на расширение масштаба проекта является оценкой наличия у него дополнительных резервов, которые могут быть использованы при благоприятных финансовых условиях. Опцион на сокращение масштаба, наоборот, дает возможность снизить издержки при неблагоприятных финансовых условиях. При этом не происходит полного отказа от проекта. Данный вид реального опциона имеет высокую ценность в тех сферах, для которых характерно циклическое развитие (например, сельское хозяйство).

Опцион на временную остановку проекта позволяет заморозить проект на определенный период времени. Однако этот вид опционов не всегда доступен. В некоторых случаях невозможно временно остановить проект (например, в металлургическом производстве).

Комплексный опцион предполагает более одной возможности изменений. Например, при неблагоприятных условиях временно остановить проект, а при благоприятных условиях увеличить масштабы проекта.

Опцион на осуществление последовательных инвестиций используется, когда инвестиции в ходе проекта осуществляются последовательно друг за другом и при этом в проекте содержится возможность прервать проект на любой стадии в случае повышения финансового риска. Данный проект можно рассматривать как серию реальных опционов.

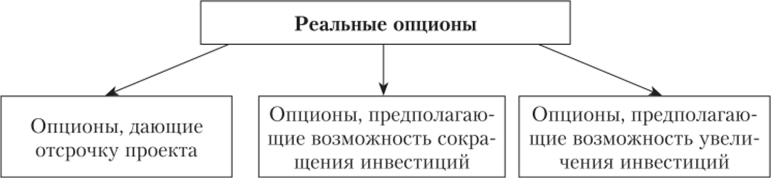

На рис. 2.17 показана классификация реальных опционов, а в табл. 2.5 приведены примеры реальных опционов в зависимости от активов.

Рис. 2.17. Классификация реальных опционов.

Таблица 2.5

Примеры реальных опционов в зависимости от актива.

Актив. | Примеры реальных опционов. |

Инвестиционная возможность. | Опцион на отсрочку проекта. Опцион на уменьшение масштаба и экономии части начальных инвестиций. Опцион на временную приостановку проекта. |

Производство. | Опцион на расширение производства при внесении дополнительных инвестиций. Опцион на перевод оборудования в режим простоя. |

Контракт. | Опцион на прекращение (возобновление) контракта. |

Использование реальных опционов в управлении финансовыми рисками позволяет менеджменту уделять больше внимания поиску альтернативных путей развития организации, а не построению точных прогнозов. Реальные опционы являются важным инструментом при управлении проектами на всех стадиях. При применении реальных опционов происходит переход от поэтапной реализации проекта к использованию принципов гибкости в принятии управленческих решений.

Попытка использования реальных опционов в некоторых случаях неизбежно приводит к неэффективному использованию ресурсов компании. Применение реальных опционов ставит целью увеличение организационной гибкости организации в принятии решений, подразумевая кардинальный пересмотр подходов к управлению рисками и внутренним процессам организации. Однако наличие излишней гибкости в решениях может приводить к частому изменению деятельности организации, в результате чего не будут достигнуты поставленные задачи. Частая смена реализации проектов также может негативно восприниматься не только персоналом организации, но и другими сторонами — инвесторами, клиентами и поставщиками.

В некоторых ситуациях четкое следование намеченному плану может быть более целесообразным, чем поддержание гибкости в принятии управленческих решений. Кроме того, применение реальных опционов требует определенных расходов. Если владелец опциона не использует свое право, то затраты на создание и поддержание опциона могут быть не оправданы. Также заключенный реальный опцион нельзя перепродать другому лицу, поскольку базовый актив опциона всегда имеет индивидуальный характер.

При использовании реальных опционов возникает проблема точного расчета их стоимости. Существующие математические модели расчета стоимости предполагают, что известно много параметров, тогда как в реальной ситуации их не всегда можно получить. Дополнительно к этому каждый реальный опцион имеет свои особенности, которые не всегда можно учесть в моделях. Поэтому во многих случаях стоимость опциона зависит от субъективных параметров.

Отмеченные негативные моменты применения реальных опционов не указывают на недостатки самого подхода. Как и при применении любого другого метода управления финансовыми рисками, менеджменту компании необходимо четко представлять себе, когда имеет смысл его использовать.

- [1] Высоцкая Т. Р. Метод реальных опционов в оценке стоимости инвестиционных проектов // Финансовый менеджмент. 2006. № 2. С. 84—95.