Как возникает процентный риск?

Риск-менеджеры пользуются понятием «риск кривой». Риск кривой возникает в портфелях, когда длинные и короткие позиции с различными сроками погашения эффективно хеджируются от параллельного сдвига кривой доходности, но не хеджируются от изменения формы кривой доходности. Параллельные сдвиги происходят, когда шок на рынке одинаково влияет на доходность инструментов с различными датами погашения… Читать ещё >

Как возникает процентный риск? (реферат, курсовая, диплом, контрольная)

Самая простая форма процентного риска — это риск того, что стоимость (ценность) ценной бумаги с фиксированной доходностью, которой владеет организация, изменится в результате изменения процентных ставок на рынке.

По мере того как ставки на рынке повышаются, ценность владения инструментом, предлагающим фиксированную процентную ставку, снижается (но сравнению с ценностью владения новыми эмитированными ценными бумагами с фиксированной доходностью, по которым выплачивается более высокий купон). В той мере, в которой ценная бумага представлена в открытой позиции, т. е. в той мере, в которой позиция нс в полной степени компенсируется изменениями стоимости других инструментов в портфеле учреждения, компания будет терпеть экономические убытки. Открытые позиции возникают чаще всего из различных по срокам до погашения, номинальной стоимости и с различными датами корректировки ставок инструментов, а также различными денежными потоками, аналогичными потокам от активов (т.е. длинные позиции) и аналогичных потокам от пассивов (т.е. короткие позиции). Основное несоответствие между датами погашения активов и пассивов может привести к возникновению риска ликвидности (см. гл. 8). Степень, с которой этот риск угрожает компании, зависит не только от суммы, которой она владеет, и чувствительности каждой позиции к изменениям процентной ставки, но и от степени, с которой эта чувствительность коррелируют в портфелях и, в более широком смысле, в торговых подразделениях и отделениях, отвечающих за различные направления деятельности.

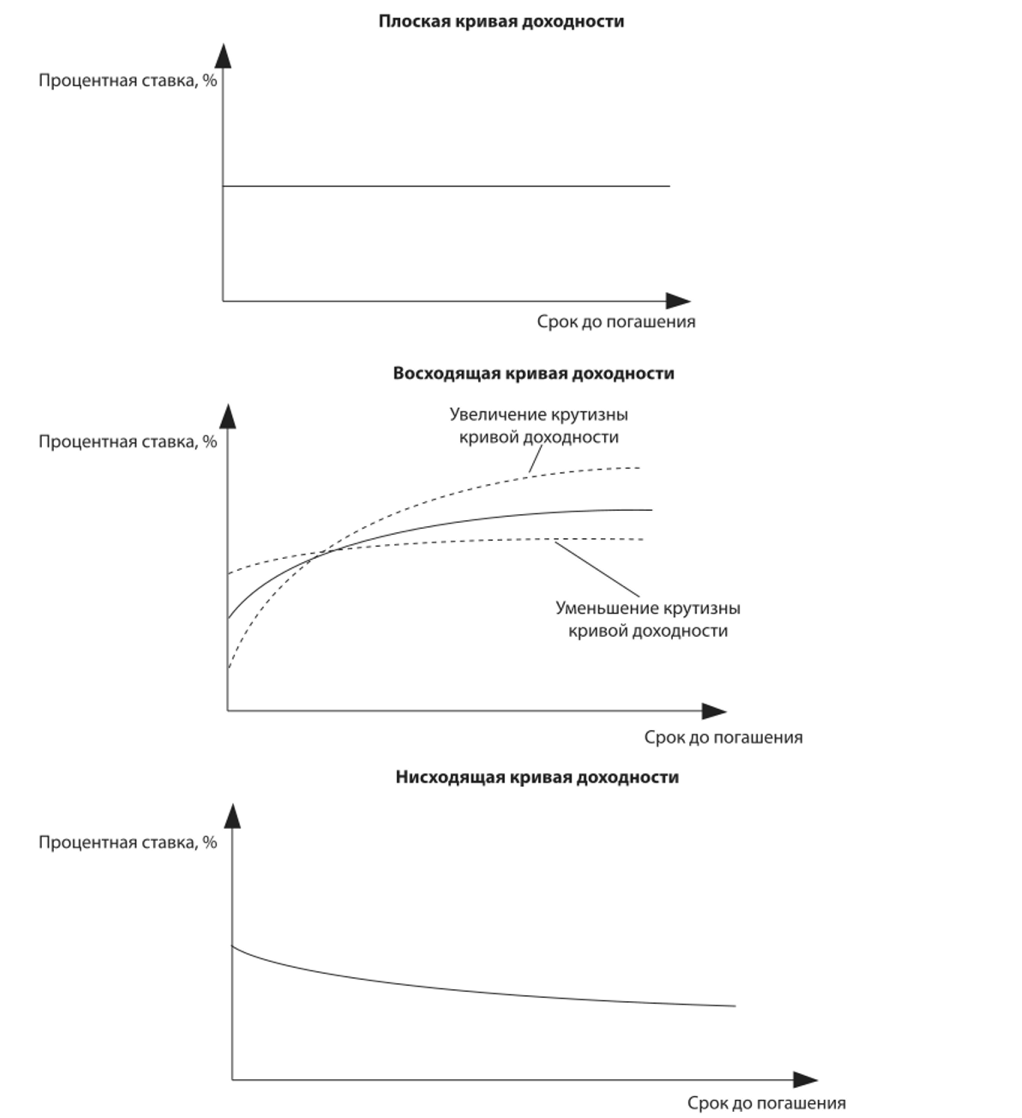

Даже когда инструменты на первый взгляд в значительной степени компенсируют экономический риск друг друга, несовершенная корреляция между компенсирующими инструментами, как с одинаковыми сроками до погашения для различных эмитентов, гак и по всей кривой доходности, может спровоцировать возникновение значительных рисков. Кривая доходности, также часто называемая временной структурой процентных ставок, определяет соотношение между ставкой дисконтирования и сроком до погашения облигаций.

Риск-менеджеры пользуются понятием «риск кривой». Риск кривой возникает в портфелях, когда длинные и короткие позиции с различными сроками погашения эффективно хеджируются от параллельного сдвига кривой доходности, но не хеджируются от изменения формы кривой доходности. Параллельные сдвиги происходят, когда шок на рынке одинаково влияет на доходность инструментов с различными датами погашения; и наоборот, говорят, что кривая доходности «изменяет форму», когда шок на рынке имеет более сильное влияние, скажем, на доходность краткосрочных инструментов, чем на доходность долгосрочных инструментов. Это может влиять на наклон кривой и ее кривизну.

На рис. 6−1 показаны различные формы кривой доходности: плоская, восходящая и нисходящая. Чаще всего, как, например на конец января 2005 г. в США, кривая доходности является восходящей и краткосрочные ставки бывают ниже, чем долгосрочные (см. рис. 6−2).

РИСУНОК 6−1.

Кривые доходности Риск кривой — это не единственная проблема. Даже если компенсирующие позиции имеют одинаковый срок до погашения, может возникнуть базисный риск в том случае, если ставки по позициям не совешенно коррелированы, например, но трехмесячным евродолларовым инструментам и трехмесячным казначейским векселям выплачивается трехмесячная процентная ставка. Однако эти ставки не полностью коррелированы друг с другом и спреды между их доходностями могут с течением времени варьироваться. В результате трехмесячный казначейский вексель, финансируемый трехмесячными евродолларовыми депозитами, представляет не полностью хеджированную позицию.