Старение населения – серьезный вызов гражданам, обществу и власти

Положение в области пенсионного обеспечения усугубляется еще одним моментом. В развитых странах к моменту выхода на пенсию граждане накапливают достаточно внушительные по объему индивидуальные сбережения в ценных бумагах, высоколиквидной недвижимости, добровольных пенсионных накоплениях, стоимость которых составляет примерно половину, а зачастую и больше их будущих расходов на предстоящем… Читать ещё >

Старение населения – серьезный вызов гражданам, обществу и власти (реферат, курсовая, диплом, контрольная)

Более продолжительная жизнь предполагает качественно иную структуру расходов семейных бюджетов и государственного бюджета всех уровней (федерального, региональных и муниципальных), что выражается в кратном повышении трех крупных статей общественных расходов: на пенсионное обеспечение, на здравоохранение и уход за теми, кто не может обслуживать себя самостоятельно.

Современный период, характеризующийся старением населения, — это третий этап демографического перехода, продолжающегося на протяжении последних 100−120 лет. Первый (конец XIX — начало XX в.) потребовал выделения на формирование института пенсионного обеспечения примерно 3−5% ВВП и доведения этой величины во второй половине XX в. до 6−8% ВВП, а на цели здравоохранения — 5−7% ВВП. Результатом стало более высокое качество жизни пенсионеров, поскольку уровень пенсий достиг 50−75% заработной платы работников, и обеспечение доступа пенсионеров к качественному медицинскому обслуживанию. В итоге качество жизни населения пенсионных возрастов, составляющих 1/5 всего населения промышленно развитых стран, приблизилось, а зачастую стало сопоставимым с качеством жизни работающих.

Современный период второго этапа демографического перехода, начавшийся в большинстве экономически развитых стран в 1980;е гг., поставил задачи еще более высокого уровня с точки зрения выделения финансовых ресурсов, проведения более активной адаптационной политики пожилых на рынке труда, широкомасштабных геронтологических программ и программ социальной помощи пожилым.

На пенсионное обеспечение в последние 10−15 лет передовые страны стали расходовать порядка 10−15% ВВП. Например, расходы на государственные пенсии в настоящее время в Германии и Франции составляют около 13% ВВП; в Австрии и Италии — около 15% (в целом по странам ОЭСР в 2008 г. — 14% ВВП). Для сравнения: в России расходы на государственные пенсии составляют 5,8% ВВП.

Кроме того, развитие медицины и изменение поведенческих установок населения привело к существенному повышению уровня здоровья населения старших возрастных групп и снижению рисков так называемых катастрофических по последствиям заболеваний (инфарктов, инсультов, онкологии, сахарного диабета и т. д.) с тяжелыми последствиями (инвалидность и смертность), которые «отодвинулись» по времени в более старшие возрастные группы. Этот процесс получил название «старение сверху». Практически все экономически развитые страны мира находятся именно на этом этапе демографического старения[1].

Последствиями изменения структуры населения и увеличения в ней доли пожилых лиц (пенсионного возраста) станет существенное увеличение расходов на пенсии. Согласно прогнозным оценкам экспертов ОЭСР расходы на пенсии в ближайшие 10−15 лет увеличатся в 1,5−1,8 раза и к 2020 г. в Германии и Франции составят 21,6%, в Австрии — 23,7, в Италии — 25,6% ВВП.

Столь значимые величины расходов на пенсионное обеспечение в большинстве экономически развитых стран и повышение их объемов в дальнейшем позволят в значительный период демпфировать экономические и социальные последствия долгосрочной тенденции увеличения доли пожилых граждан в этих странах.

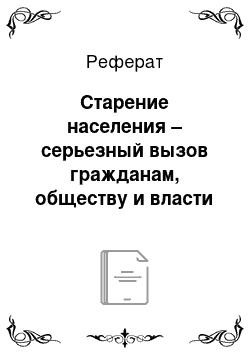

Многие западноевропейские страны (Великобритания, Германия, Италия, Франция и Швеция) уже осуществили комплекс мер, направленных на модернизацию своих пенсионных систем. В итоге в течение ближайших 20−40 лет будет несколько снижен коэффициент замещения — примерно на 5−10 процентных пунктов, а его средняя величина, но обязательным пенсионным системам понизится до 60−65% средней заработной платы (рис. 11.2).

Такая умеренная цена экономии на пенсионных расходах вполне оправданна и не вызывает существенного понижения материального положения застрахованных. Будущие поколения пенсионеров могут уже сегодня предпринять личные усилия по дополнительному пенсионному страхованию.

Рис. 11.2. Динамика коэффициента замещения пенсий в системе обязательного пенсионного страхования в странах Западной Европы в 1950—2010 гг. и прогнозные оценки его изменения.

Как видно из рис. 11.2, обязательное, добровольное и личное страхование в развитых странах Западной Европы обеспечивает высокий материальный достаток (размер пенсии составляет 60−80% заработной платы) для 70−80% пенсионеров.

В России ситуация другая: размер пенсии низкий. Даже средняя по размеру пенсия позволяет приобретать всего один набор потребительской корзины пенсионера. На языке реальной жизни это означает, что почти 80% пенсионеров получают пенсию ниже прожиточного минимума или несущественно его превышающую.

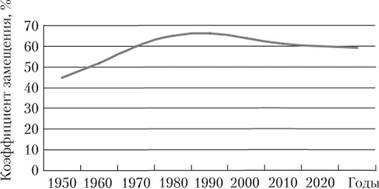

Коэффициент замещения заработной платы пенсией составляет от 5 до 40% заработной платы, а имеющий место хронический дефицит бюджета Пенсионного фонда России (по текущим пенсиям) вызовет дальнейшее устойчивое понижение коэффициента замещения. Например, в 2012 г. коэффициент замещения составил 38%, к 2020 г. он может понизиться до 34%. Такая же тенденция сохранится в дальнейшем (рис. 11.3).

CN СМ CN CN CN.

Рис. 11.3. Динамика коэффициента замещения пенсий в системе обязательного пенсионного страхования в России в 1950—2010 гг. и прогнозные оценки его изменения

Устройство и структура применяемых в России пенсионных институтов таковы, что при крайне низких общих объемах расходов на государственные пенсии, которые составляют 5,8% ВВП, их финансовые ресурсы к 2020 г. практически не увеличатся.

Наряду с медицинской помощью и социальным обеспечением пенсионные системы являются базовыми институтами организации жизнедеятельности пожилого населения любой страны. На финансирование трех вышеуказанных компонентов социальной политики в отношении пенсионеров развитые страны выделяют примерно 20−25% ВВП. Другими словами, совокупная доля расходов на материальное обеспечение и медицинское обслуживание пенсионеров, которые составляют в странах Западной Европы около 1/5 населения, тратится примерно 1/5, а то и ¼ часть ВВП. То есть можно констатировать, что на каждый процент доли пожилых в структуре населения в индустриально развитых странах приходится 1% ВВП или даже несколько больше. Только на оплату пенсий в расчете на один процентный пункт граждан пенсионного возраста приходится 0,3−0,48% ВВП.

Какова ситуация с финансовым обеспечением жизнедеятельности пожилых лиц в России? Доля пожилых граждан достигает 20,6% численности населения страны. На пенсионное обеспечение этой группы граждан (без учета расходов на пенсионное обеспечение инвалидов молодых возрастов) расходуется 5% ВВП, на медицинскую помощь — 1%, на социальное обеспечение — 0,5% (т.е. суммарно не более 7% ВВП). Таким образом, на 1/5 часть населения России приходится 1/14 часть ВВП, что в 3,2 раза меньше аналогичных расходов в развитых странах. Такую ситуацию можно назвать возрастной дискриминацией.

Положение в области пенсионного обеспечения усугубляется еще одним моментом. В развитых странах к моменту выхода на пенсию граждане накапливают достаточно внушительные по объему индивидуальные сбережения в ценных бумагах, высоколиквидной недвижимости, добровольных пенсионных накоплениях, стоимость которых составляет примерно половину, а зачастую и больше их будущих расходов на предстоящем жизненном этапе.

В совокупности пенсии и доходы от личных сбережений достигают 60−80% доходов граждан развитых стран в период их трудовой жизни. Столь высокий уровень доходов — не роскошь, а необходимость, которая объясняется тем, что в период старости приходится тратить значительные личные средства на лечение и уход в случаях тяжелых и длительных болезней. Особенно это актуально для старших возрастных групп, когда требуется систематическая помощь по дому и оказание других форм поддержки.

Каких-либо значительных накоплений «на старость» большая часть россиян не имеет. Только у 1/5 части граждан страны есть личные сбережения, средний размер которых, например в форме банковских вкладов, оценивается в 55 тыс. руб. Для пожилых это, грубо говоря, деньги на похороны.

" Третий возраст" в России окрашен не только серебром седины, но и тусклостью низкого материального достатка (пенсия составляет только четвертую-пятую часть предыдущего дохода) и фактической недоступностью качественной медицинской помощи. Старость в России резко контрастирует с теплыми цветами «осени жизни» граждан развитых стран.

- [1] Как отмечает Е. В. Эченикэ, «Россия пока не вступила во второй этап старения — снижение смертности в старших возрастах не наблюдается, напротив, ожидаемая продолжительность жизни в пенсионных возрастах даже несколько сократилась» (цит. по: Роик В.Д., Степанов Б. Г., Эченикэ Е. В. Зарубежный опыт организации и модернизации пенсионных систем. Негосударственный пенсионный фонд «благосостояние». М., 2007. С. 97).