Налоговая система в финансовой политике государства

Перераспределительная функция налогов выражает значимость налогов как инструмента социальной политики. Распределение и перераспределение поступивших в бюджет налогов производится через систему социальных трансфертов. Налогоплательщики с низким доходом уплачивают в бюджет меньшую сумму налога, причем как в абсолютном значении, так и при наличии налоговых льгот, а особенно при прогрессивной шкале… Читать ещё >

Налоговая система в финансовой политике государства (реферат, курсовая, диплом, контрольная)

Налоговая система как государственный институт сформировалась в начале XX в. Как уже было сказано выше (см. п. 1.2), ее роль в экономическом развитии страны изменялась. На современном этапе выделяют следующие функции налогов (рис. 2):

Фискальная функция налогов — наполнение доходной части бюджета. Это основная функция налогов, вытекающая из экономической природы налога как категории. Название функции произошло от латинского fiscus — казна, пополнение государственной казны — самая древняя задача налогов. В настоящее время 50−70% доходов консолидированного бюджета составляют налоговые поступления (в 2012 г. в РФ — 54,6 %, Германии — 52,1%, Франции — 53,4%, Великобритании — 68,1%, Китае — 72,1%, США — 64,9 %[1]). Налоговые доходы консолидированного бюджета РФ формируются за счет четырех крупных источников: налог на добычу полезных ископаемых, налог на прибыль организаций, НДФЛ, НДС (рис. 3).

Рис. 2. Функции налогов

Перераспределительная функция налогов выражает значимость налогов как инструмента социальной политики. Распределение и перераспределение поступивших в бюджет налогов производится через систему социальных трансфертов. Налогоплательщики с низким доходом уплачивают в бюджет меньшую сумму налога, причем как в абсолютном значении, так и при наличии налоговых льгот, а особенно при прогрессивной шкале налогообложения — в относительном выражении. Налоговые доходы бюджета формируютея в большей степени налогоплательщиками со средними и высокими доходами. Эти доходы, перераспределяясь через бюджетную систему, поступают на финансирование государственных услуг, в большей степени востребованных низкодоходными слоями населения (социальная защита, образование, здравоохранение и т. д.).

Регулирующая функция налогов направлена на осуществление государством мероприятий экономической политики трех форм: стимулирующей, дестимулирующей и воспроизводственной. Стимулирующая подфункция налогов выражается в системе льгот и освобождений для налогоплательщиков, деятельность которых поддерживается на государственном уровне (например, осуществление инноваций, прием на работу инвалидов, работы на повышение обороноспособности страны). Дестимулирующая подфункция состоит в том, чтобы посредством повышения налогового бремени снизить экономическую активность налогоплательщиков в отдельных сферах. Например, постоянной практикой является повышение акцизов на алкогольную, табачную продукцию темпами выше инфляционных; установление высоких ставок налога на игорный бизнес. Налоги имеют также воспроизводственную подфункцию: поступающие средства аккумулируются в специальных фондах и расходуются на восстановление используемых ресурсов (экологические, ресурсные налоги, взносы в социальные фонды и т. д.).

Рис. 3. Налоговые доходы консолидированного бюджета РФ в 2014 г., %1П[2]

Контрольная функция налоговой системы состоит в осуществлении государственного контроля за деятельностью экономических субъектов, причем контролируются не только источники доходов (их легальность, размер), но и направление расходования. Контроль препятствует уклонению от уплаты налогов, развитию теневого бизнеса, а также выполняет учетную роль в деле сбора информации для статистических целей и формирования направлений налоговой политики.

Развитие научных взглядов на природу налогообложения (см. п. 2.1), функции налогов в экономике страны позволило сформировать элементы, позднее ставшие основой для построения налоговых систем: принципы и формы налогообложения, виды налоговых платежей.

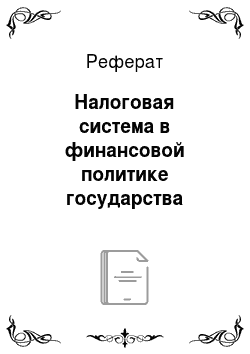

Краткое определение налоговой системы состоит в том, что она — совокупность налоговых платежей, действующих в соответствии с законодательством на территории определенного государства. Налоги, действующие на территории РФ, классифицируются следующим образом (рис. 4).

Рис. 4. Классификация налоговых платежей

По уровню управления налоги подразделяются на федеральные, региональные и местные.

Согласно п. 2 ст. 12 НК «федеральными налогами и сборами признаются налоги и сборы, которые установлены НК РФ и обязательны к уплате на всей территории РФ». НК РФ установил следующие федеральные налоги и сборы:

- 1) налог на добавленную стоимость;

- 2) акцизы;

- 3) налог на доходы физических лиц;

- 4) налог на прибыль организаций;

- 5) налог на добычу полезных ископаемых;

- 6) водный налог;

- 7) сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов;

- 8) государственная пошлина.

Региональные налоги также устанавливаются НК РФ, но по ним НК РФ предоставляет законодательным органам субъектов РФ права в установлении некоторых элементов налогообложения. В пределах, определенных НК РФ, законодатель субъекта РФ может установить налоговые ставки, порядок и сроки уплаты, налоговые льготы (основания и порядок их применения). К региональным налогам относятся:

- 1) налог на имущество организаций;

- 2) налог на игорный бизнес;

- 3) транспортный налог.

По местным налогам и сборам аналогичные права предоставлены представительным органам муниципальных образований. В пределах, установленных НК РФ, на территориях соответствующих поселений, городских округов, городов федерального значения Москвы и СанктПетербурга власти вводят в действие:

- 1) земельный налог;

- 2) налог на имущество физических лиц.

Наряду с данными налогами, объединенными под названием общий режим налогообложения, ст. 18 НК РФ устанавливаются специальные налоговые режимы:

- 1) система налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог);

- 2) упрощенная система налогообложения;

- 3) система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности;

- 4) система налогообложения при выполнении соглашений о разделе продукции;

- 5) патентная система налогообложения.

Специальные налоговые режимы предусматривают уплату единого налога, заменяющего определенный НК РФ перечень налогов общего режима. Такая система является льготной и снижает налоговое бремя представителей малого и среднего бизнеса, осуществляющих отдельные виды деятельности.

При этом необходимо четко понимать, что, например, тот факт, что налог по уровню управления относится к федеральным, не означает, что поступления от него направляются в федеральный бюджет. Адресность зачисления платежей устанавливается не только налоговым, но и по большей части бюджетным законодательством. Закрепленные налоги поступают в конкретный бюджет по нормативу 100% от ставки, установленной НК РФ (например, в федеральный бюджет — НДС, акцизы на табачную продукцию, водный налог, государственная пошлина"; поступления от региональных и местных налогов направляются в бюджеты соответствующих уровней). Поступления от регулирующих налогов распределяются между бюджетами разных уровней согласно нормативам, закрепленным в Бюджетном кодексе РФ. Например, поступления акцизов на спиртосодержащую продукцию делятся в пропорции 50% на 50% между федеральным бюджетом и бюджетами субъектов РФ.

По целевой направленности налоговые платежи могут поступать в бюджет и расходоваться на цели, установленные бюджетным законодательством. Такие налоги называются абстрактными (или общими), т. к. доходы от их поступления не имеют заранее определенного направления расходования. Поступления целевых (специальных) налогов аккумулируются в специальных фондах и расходуются только на цели их создания. По такому принципу работают в России социальные фонды (Пенсионный фонд, Фонды социального и медицинского страхования).

По способу взимания налоги подразделяются на прямые и косвенные. Косвенные налоги являются надбавкой к цене, бремя их уплаты ложится на покупателей товаров. В России к косвенным налогам относятся НДС и акцизы. Все остальные налоги и сборы, установленные НК РФ, по юридически закрепленному способу взимания являются прямыми. Уплата прямого налога уменьшает собственные доходы (прибыль) налогоплательщика.

По налогоплательщикам налоги делятся на налоги, уплачиваемые только физическими лицами (НДФЛ, налог на имущество физических лиц); налоги, уплачиваемые только юридическими лицами (налог на прибыль организаций, налог на имущество организаций, налог на игорный бизнес) и смежные налоги. Группа смешанных налогов является самой крупной, такие налоги уплачиваются как организациями, так и физическими лицами (например: транспортный налог, земельный налог, водный налог, государственная пошлина). Налогоплательщиками ряда смешанных налогов являются нс вес физические лица, а только индивидуальные предприниматели (НДС, акцизы, налог на добычу полезных ископаемых).

По объекту налогообложения выделяют следующие группы налогов:

- • на доходы (НДФЛ, налог на прибыль организаций, единые налоги в рамках специальных налоговых режимов);[3]

- • имущество (налоги на имущество организаций и физических лиц, транспортный налог, земельный налог);

- • реализацию (НДС, акцизы);

- • вид деятельности (водный налог, налог на добычу полезных ископаемых, налог на игорный бизнес).

Однако понятия налоговая система и совокупность налогов и сборов не являются идентичными. Для построения системы необходимо создать связи между ее элементами, определить «правила игры». В соответствии с законодательством РФ в рамках системы налогов и сборов Налоговым кодексом устанавливаются (п. 2 ст. 1 НК РФ):

- • виды и перечень налоговых платежей;

- • основания возникновения (изменения, прекращения) и порядок исполнения налоговых обязанностей;

- • принципы установления, введения в действие и прекращения действия налогов и сборов;

- • права и обязанности налогоплательщиков;

- • формы и методы налогового контроля;

- • ответственность за совершение налоговых правонарушений;

- • порядок обжалования актов налоговых органов и действий (бездействия) и их должностных лиц.

Управление развитием налоговой системы производится посредством осуществления государством налоговой политики. Налоговая политика представляет собой систему мероприятий государства в области налогов и налогообложения и является составной частью финансовой политики, отражающей тип, степень и цель государственного вмешательства в экономику.

К основным задачам налоговой политики относятся:

- • фискальная — мобилизация части созданного в стране ВВП в бюджеты всех уровней для обеспечения государства финансовыми ресурсами, необходимыми для выполнения его функций;

- • экономическая (регулирующая) — направлена на повышение уровня экономического развития государства, регулирование экономической активности в стране и международных экономических отношений, содействие решению социальных проблем;

- • контролирующая — контроль за деятельностью субъектов экономики.

Для решения этих задач в арсенале современной налоговой политики имеется совокупность методов и инструментов, применение которых приводит к изменению налогового бремени (налоговой нагрузки). В общем виде налоговое бремя — показатель, рассчитывающийся как отношение взимаемых налогов к результатам финансовой деятельности. Показатель рассчитывается на разных уровнях налоговой системы. На уровне государства — это отношение величины налоговых поступлений в консолидированный бюджет к созданному за этот период валовому национальному продукту, на уровне региона — в региональный бюджет к валовому региональному продукту. Налоговое бремя рассчитывается для отдельного налогоплательщика и групп (по отраслям, социальному статусу и т. д.); в качестве знаменателя выступают прибыль (убыток), совокупные доходы, выручка, активы, валюта баланса, себестоимость продукции и т. п. Например, Департамент налоговой и таможенно-тарифной политики Минфина РФ устанавливает налоговую нагрузку по отношению к выручке от реализации товаров, работ, услуг. Исходя из регулирующей функции налогов, налоговое бремя является инструментом управления экономическими процессами для достижения целей налоговой политики.

Осуществление налоговой политики производится посредством реализации налогового механизма, основными элементами которого являются планирование, регулирование и контроль.

Государственное налоговое планирование направлено на обеспечение выполнения показателей социально-экономического развития страны. С этой целью анализируются налоговые поступления, выявляются тенденции развития налоговой системы и факторы, влияющие на реакцию субъектов налоговых отношений на изменения в налоговой политике. На этой основе составляются прогнозы в области налогообложения; программы осуществления налоговой политики с указанием направлений развития, планируемых мероприятий по изменению налогового законодательства, организации администрирования налоговой системы.

Налоговое регулирование выполняет задачу оперативного вмешательства в экономические процессы. Посредством методов и инструментов создаются условия для стимулирования или сдерживания экономических процессов как в целом в экономике, так и в отдельных отраслях и регионах. Так, предоставление налоговых льгот (например, в виде снижения ставок по ряду налогов, возможности использования специальных налоговых режимов) дает отечественным сельхозпроизводителям право получить преференции при формировании себестоимости продукции, ее рыночной цены, по условиям реализации. А повышение акцизов на табачную продукцию снижает рентабельность соответствующей отрасли, дестимулирует ее развитие, способствует изменению структуры расходов потребителей.

12 Постановление Правительства РФ от 23 июня 2006 г. № 391 «Об утверждении методики расчета величины совокупной налоговой нагрузки на день начала реализации резидентом Особой экономической зоны в Калининградской области инвестиционного проекта и порядка установления (фиксации) факта увеличения этой величины» / СПС «КонсультантПлюс».

Задача налогового контроля как механизма налоговой политики заключается в анализе причин отклонений от запланированного размера налоговых доходов с целью корректировки дальнейших действий.

Внутреннее содержание налоговой политики заключается в соблюдении паритета ее фискальной и регулирующей задач. В зависимости от пропорций их сочетания выделяют несколько типов политики.

Политика максимальных налогов предусматривает преследование только фискальных интересов; с целью пополнения бюджета устанавливаются высокие ставки налогов, сокращаются налоговые льготы, вводятся новые налоги.

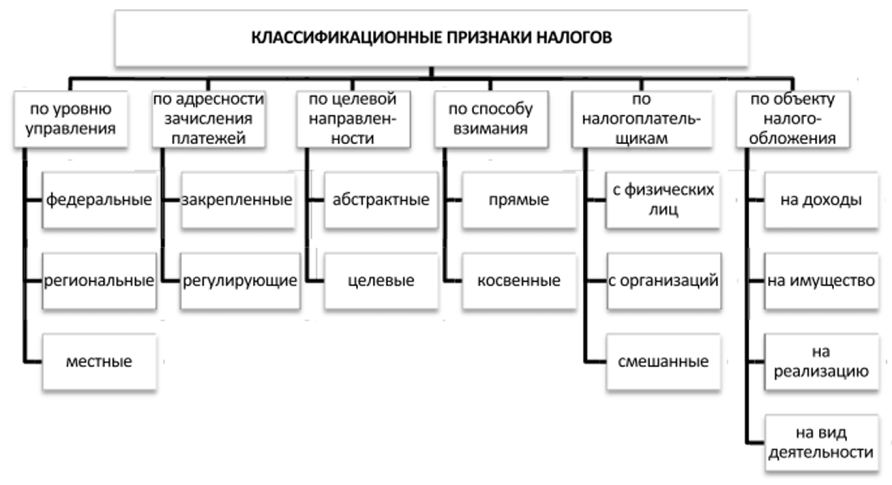

Возможности по повышению налоговых ставок описываются кривой А. Лаффера (рис. 5).

Согласно теории экономики предложения рост налоговых поступлений в бюджет происходит при увеличении налоговой ставки до определенного предела (точка Л на рис. 5). Дальнейшее увеличение ставки налогов провоцирует переход налоговой политики в так называемую «запретительную зону»: снижается активность экономических субъектов, развивается теневая экономика, в результате — налоговые доходы бюджета падают (точка В на рис. 5). Кривая Лаффера не дает ответа на вопрос о значении предельной ставки налогов. Значение ставки определяется индивидуально в зависимости о специфики страны и социально-экономической ситуации. Исследователи сходятся лишь в том, что эта ставка ниже 50%. Например, авторы налоговой реформы США И. Брэдли и Р. Гефард установили предельную ставку для корпораций — 30…35%, М. Фридман понижал ее до 25%, а М. Эванс предлагал еще более низкие ставки, которые позволят затормозить инфляционные процессы13.

Политика максимальных налогов может осуществляться государствами в краткосрочных периодах мобилизационной экономики (например, в условиях проведения военных действий). Повышение налогового бремени приводит к планируемым результатам только при росте ставки до определенного предела. Долгосрочное и необоснованное применение политики приводит к сокращению налоговых поступлений, углублению финансового кризиса, усугублению депрессии в экономике, росту социальной напряженности.

Политика разумных налогов сочетает фискальные интересы и задачи по стимулированию развития экономики. В ее рамках государственные власти должны умело балансировать между выполнением бюджета и поддержкой активности экономических субъектов, осуществлением социальных задач.

- 13 Качур О. В. Налоги и налогообложение: учебное пособие. М.: КНОРУС, 2007. С. 44.

- 26

Рис. 5. Кривая Лаффера

Политика высоких налогов с одновременно высоким уровнем социальных гарантий заключается в установлении высокого налогообложения и большого числа затратных государственных программ. Проведение такой политики способствует росту качества жизни населения, имеет сильное перераспределительное значение, но может осуществляться при условии подходящего менталитета населения и жесткого контроля за уплатой налогов.

Правильный выбор подходящего для конкретной экономической ситуации типа налоговой политики, налаживание эффективного налогового механизма для достижения поставленных целей — залог экономического процветания государства.

- [1] Россия и страны мира. 2014: стат. сб. / Росстат. М., 2014. С. 294−295.

- [2] Аналитическая справка «О поступлении администрируемых ФНС России доходов вконсолидированный бюджет РФ в 2014 году» / ФНС РФ URL: htlp://analytic.nalog.ru/portal/index.ru-RU.htm (дата обращения: 18.04.15).

- [3] Ст. 50 Бюджетного кодекса Российской Федерации от 31.07.1998 г. № 145-ФЗ. 23