1. Система нормативного регулирования аудиторской деятельности В соответствии с Федеральным законом «Об аудиторской деятельности» аудиторская деятельность, аудит — это предпринимательская деятельность по независимой проверке бухгалтерского учета и финансовой (бухгалтерской) отчетности организаций и индивидуальных предпринимателей. Кроме того, аудиторские организации и индивидуальные аудиторы могут оказывать сопутствующие аудиту услуги.

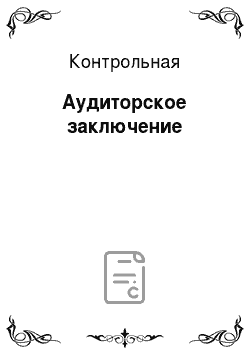

Общая классификация аудиторской деятельности представлена на рис. 1.

——————————————————————————————

| Аудиторская деятельность |

——————————————————————————————

————————————————————————

———————————————————————— ———————————————————————————————

| Обязательный аудит | | Сопутствующие аудиту услуги |

———————————————————————— ———————————————————————————————

|

—————————————————————— | ————————————————————

| Ведение, постановка, | |——| Консультирование |

|восстановление бухгал-| | ————————————————————

|терского учета, соста-| |

|вление отчетности |———| ————————————————————

—————————————————————— | |Анализ хозяйственной|

| |деятельности, оценка|

—————————————————————— | |активов и пассивов,|

|Внутренний аудит, ини-| |——|компьютеризация, ау-|

|циативный аудит, аудит| | |диторские научные|

|по специальным аудито-|———| |исследования, обуче-|

|рским заданиям | | |ние |

—————————————————————— | ————————————————————

|

| ————————————————————

| |Другие сопутствующие|

——|аудиту услуги |

————————————————————

Рис. 1. Общая классификация аудиторской деятельности в России В законе «Об аудиторской деятельности» определена сфера аудита — проверка бухгалтерского учета и финансовой (бухгалтерской) отчетности организаций и индивидуальных предпринимателей, а также его цели.

В отечественной теории и практике аудита признается следующая система его классификации:

Внешний аудит проводится на договорной основе аудиторскими фирмами или индивидуальными аудиторами с целью объективной оценки достоверности бухгалтерского учета и финансовой отчетности хозяйствующего субъекта.

Внутренний аудит представляет собой независимую деятельность в организации по проверке и оценке ее работы в интересах руководителей. Цель внутреннего аудита — помочь сотрудникам организации эффективно выполнять свои функции. Внутренний аудит проводят аудиторы, работающие непосредственно в данной организации. В небольших организациях может и не быть штатных аудиторов. В этом случае проведение внутреннего аудита можно поручить ревизионной комиссии или аудиторской фирме на договорных началах.

Инициативный аудит — это аудит, который проводится по решению руководства предприятия или его учредителей. Основная цель инициативного аудита — выявить недостатки в ведении бухгалтерского учета, составлении отчетности, налогообложении, провести анализ финансового состояния хозяйствующего объекта и помочь ему в организации учета и отчетности.

Обязательный аудит — это аудит, проведение которого обусловлено прямым указанием в Федеральном законе РФ и других федеральных законах.

Тот факт, что необходимость аудита в ряде случаев установлена актами законодательства, а не желанием руководителей экономических субъектов, имеет свои причины и определенные последствия как для аудиторов, проводящих аудит, обязательный для экономических субъектов, так и для этих экономических субъектов.

Причины необходимости проведения обязательного аудита:

Субъекты обязательного аудита, как правило, работают с денежными средствами физических и/или юридических лиц — это банки, страховые организации, негосударственные пенсионные фонды, открытые акционерные общества. Работники указанных организаций не всегда умеют квалифицированно читать бухгалтерскую отчетность, анализировать финансовые показатели, делать адекватные выводы. В случае аудита таких экономических субъектов аудитор выступает посредником между проверяемым экономическим субъектом и заинтересованным в деятельности экономического субъекта, но не вполне квалифицированным пользователем бухгалтерской отчетности;

Устанавливая обязательность подтверждения отчетности предприятий, имеющих большой объем выручки от реализации, размеры имущества, государство таким образом организует контроль деятельности этих предприятий как крупных налогоплательщиков.

С точки зрения развития аудита в научной литературе выделяют три функции аудита: подтверждающую, системно-ориентированную и функцию аудита, базирующуюся на риске.

Подтверждающая — характеризуется тем, что при проведении проверки аудитор проверяет и подтверждает практически каждую хозяйственную операцию, параллельно с бухгалтером создает собственные учетные регистры.