Подготовка и представление отчетности в соответствии с международными стандартами финансовой отчетности

Предприятия могут представлять свою отчетность в любой валюте (валютах). Свободный выбор валюты оправдан тем, что организации, во-первых, могут представлять отчетность в удобной для пользователя валюте; во-вторых, это решает технический вопрос составления консолидированной отчетности в условиях, когда компании группы оперируют в различных валютах; в-третьих, позволяет избежать нежелательных… Читать ещё >

Подготовка и представление отчетности в соответствии с международными стандартами финансовой отчетности (реферат, курсовая, диплом, контрольная)

В результате освоения данной главы студент должен:

знать

- • минимальные требования международных стандартов финансовой отчетности по раскрытию информации о финансовом и имущественном положении компании в финансовой отчетности;

- • правила и критерии оценки основных элементов финансовой отчетности;

- • критерии признания фактов хозяйственной деятельности в финансовой отчетности компании;

уметь

- • давать интерпретации различным событиям и фактам хозяйственной деятельности компании;

- • делать расчетные оценки;

- • использовать профессиональные суждения в определении качественных характеристик событий;

- • составлять различные виды отчетов;

владеть

- • навыками практического использования норм международных стандартов в деятельности отечественных предприятий;

- • навыками системного анализа и информационного обеспечения пользователей финансовой отчетности уместной и достоверной информацией.

Международный стандарт финансовой отчетности (IAS) 1 «Представление финансовой отчетности»

В связи с выходом семи новых стандартов (IFRS 10, 11, 12, 13, 14, 15, 16) и одного нового разъяснения (IFRIC 20), а также пересмотром и улучшением восьми действующих стандартов (IAS 1, 12, 19, 27, 28, 32 и IFRS 7 и 9) были внесены изменения и дополнения в МСФО (IAS) 1 «Представление финансовой отчетности».

В стандарте определены следующие термины и понятия.

Общая цель финансовой отчетности общего назначения — удовлетворение потребностей тех пользователей, которые не имеют возможности получать отчетность, подготовленную специально для удовлетворения их особых информационных нужд.

Практически невозможно — применение какого-либо требования представляется практически невозможным, когда предприятие не может его применить, несмотря на все реально возможные попытки сделать это.

Примечания содержат информацию, дополняющую данные отчета о финансовом положении, отчета о прочей совокупной прибыли, отдельного отчета о прибылях и убытках, отчета об изменениях в капитале и отчета о движении денежных средств. Примечания включают описания или детализированные расшифровки статей, раскрытых в указанной отчетности, а также информацию о статьях, не подлежащих признанию в отчетности.

Прочая совокупная прибыль включает статьи дохода и расхода, которые не признаны в составе прибыли или убытка. В состав прочей совокупной прибыли входят:

- • изменение стоимости основных средств и нематериальных активов в результате их переоценки;

- • актуарные прибыли и убытки от пенсионных планов с установленными выплатами, признанные в соответствии с МСФО (IAS) 19 «Вознаграждения работникам»;

- • прибыли (убытки), возникающие от перевода финансовой отчетности иностранного подразделения в соответствии с МСФО (IAS) 21 «Влияние изменений обменных курсов валют»;

- • прибыли (убытки), возникающие при повторном измерении финансовых активов, имеющихся в наличии для продажи в соответствии с МСФО (IFRS) 9 «Финансовые инструменты» (обязателен к применению с 1 января 2018 г.).

Собственники — держатели инструментов, классифицируемых как долевые.

Прибыль или убыток — общая сумма дохода за вычетом расходов, за исключением компонентов прочей совокупной прибыли.

Корректировки при реклассификации — суммы, реклассифицируемые в состав прибыли (убытка) в текущем периоде, которые были признаны в составе прочей совокупной прибыли в текущем или предыдущем периоде.

Общая совокупная прибыль — изменение в капитале в течение периода, произошедшее в результате операций и других событий, не являющееся изменением в результате операций с собственниками. Общая совокупная прибыль включает в себя все компоненты прибыли (убытка) и прочей совокупной прибыли.

Цель финансовой отчетности общего назначения — дать структурированную, полезную широкому кругу пользователей информацию об организации для принятия ими важных бизнес-решений.

Элементами финансовой отчетности являются:

- • активы, сгруппированные по степени ликвидности;

- • обязательства, сгруппированные по степени срочности;

- • капитал, сгруппированный как акционерный и приращенный;

- • доходы и расходы, включая прибыли и убытки;

- • взносы и распределения среди собственников;

- • движение денежных средств и их эквивалентов.

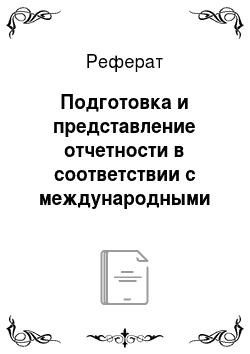

В состав финансовой отчетности входят следующие формы:

- • отчет о финансовом положении на дату окончания периода;

- • отчет о прибыли или убытке и прочем совокупном доходе;

- • отчет об изменении капитала;

- • отчет о движении денежных средств;

- • примечания, состоящие из краткого обзора основных принципов учетной политики и прочей пояснительной информации;

- • отчет о финансовом положении на начало самого раннего сравнительного периода в случае ретроспективного применения учетной политики.

В соответствии с МСФО (IAS) 8 «Учетная политика, изменения в бухгалтерских оценках и ошибки» или МСФО (IFRS) 1 «Первое применение МСФО» компания обязана в случае ретроспективного применения новой учетной политики представлять отчет о финансовом положении за все периоды начиная с самого раннего периода такого пересчета, т. е. не за два сравнительных периода (текущий и один предыдущий период), а за несколько лет.

Кроме обязательных форм финансовой отчетности, компания может представить и дополнительную информацию, такую как:

- • послание акционерам;

- • заявление руководства компании об ответственности (прил. 3);

- • аудиторское заключение;

- • реакция компании на изменение рыночной конъюнктуры;

- • рыночные условия, в которых действует компания;

- • инвестиционная и дивидендная политика компании;

- • источники финансирования компании и уровень их достаточности;

- • отчет менеджмента и анализ финансового состояния компании и др.

Отчетность по МСФО может быть составлена и представлена организацией на любом языке. В то же время национальные институты, защищая интересы национальных пользователей бухгалтерской информации, устанавливают требования о представлении финансовой отчетности на национальном языке. Так, Федеральный закон № 208-ФЗ содержит требования о представлении отчетности на русском языке. Однако на практике некоторые крупные российские компании публикуют финансовую отчетность сразу на двух языках: на русском и на английском.

Предприятия могут представлять свою отчетность в любой валюте (валютах). Свободный выбор валюты оправдан тем, что организации, во-первых, могут представлять отчетность в удобной для пользователя валюте; во-вторых, это решает технический вопрос составления консолидированной отчетности в условиях, когда компании группы оперируют в различных валютах; в-третьих, позволяет избежать нежелательных экономических потерь, основанных не на реальных событиях и операциях, а на пересчете отчетности, составленной в одной валюте, в отчетность, составленную в другой валюте. Если валюта представления отличается от функциональной валюты, то раскрытию подлежит факт такого отличия и причины использования другой валюты представления.

МСФО (IAS) 1 «Представление финансовой отчетности» не содержит каких-либо требований относительно сроков представления финансовой отчетности. Установление конкретных сроков относится к сфере полномочий национальных регулирующих органов. Бухгалтерская отчетность в соответствии с российскими и международными стандартами представляется не менее одного раза в год. А консолидированная финансовая отчетность в России в соответствии с Федеральным законом № 208-ФЗ представляется до проведения общего собрания участников организации, но не позднее 120 дней после окончания года, предшествующего отчетному.

Нарушение сроков представления годовой консолидированной финансовой отчетности признается административным правонарушением, которое влечет за собой наложение административного штрафа в соответствии со ст. 19.7.3 Кодекса Российской Федерации об административных правонарушениях в размере от 500 тыс. до 700 тыс. руб.

Финансовый год может начинаться с любой даты, и, как правило, он не совпадает с календарным и налоговым периодом, что не совсем удобно. Вместе с тем международным стандартом не запрещено учетной политикой устанавливать различные даты, в частности отчетный период может быть продолжительностью не в один год, а равняться 52 неделям[1], если это обусловлено практической целесообразностью. На практике многие компании подстраивают дату начала и окончания финансового года под свои операции с учетом специфики деятельности компании. Так, например, пик активности проверки аудиторских фирм приходится на октябрь — апрель. Поэтому чаще в компаниях начало периода приходится на август, а завершение периода — на 31 июля. В России в соответствии с законодательством начало первого отчетного, календарного и налогового периодов совпадают.

Стандарт не содержит требований о том, кто должен подписывать отчетность. В отличие от международных стандартов, Федеральный закон № 208-ФЗ устанавливает, что консолидированная финансовая отчетность подписывается руководителем организации. В то же время международные стандарты содержат указания о необходимости раскрытия информации об утверждении финансовой отчетности: предприятие должно раскрывать дату утверждения финансовой отчетности и наименование органа, утвердившего его.

В международных стандартах не установлены образцы форм финансовых отчетов и примечаний к ним. Это связано с требованиями стандартов, которые предписывают необходимость разработки шаблонов форм финансовых отчетов непосредственно самим компаниям, учитывающим специфику их финансово-хозяйственной деятельности.

При составлении финансовой отчетности по МСФО и использовании трансформационной модели возможна корректировка российской отчетности из-за отсутствия в российской отчетности следующих статей:

- • «Денежные средства, на которые наложены ограничения»;

- • «Выбывающие долгосрочные активы, предназначенные для продажи»;

- • «Текущая часть долгосрочных обязательств»;

- • «Трансляционная поправка (совокупная курсовая разница)».

Рис. 3.1. Структура финансовой отчетности компании

В настоящее время существуют типовые формы отчетов, но МСФО, представленные в виде макетов, хорошо структурированных моделей финансовой отчетности, предлагаемые аудиторскими и консалтинговыми фирмами. Эти разработки обладают практической ценностью для составителей финансовой отчетности по МСФО. В то же время доработка таких шаблонов под конкретную организацию практически неизбежна.

Формируя отчеты, необходимо соблюдать определенные требования по представлению соответствующей формы отчетности.

Структура финансовой отчетности в соответствии с МСФО представлена на рис. 3.1.

- [1] Это возможно, например, если компании работают по системе 4 + 4 + 5, когда началогода приходится на конкретную дату (например, понедельник, 14 апреля 2017 г.). Дальшеотсчитываются 4 недели (первый месяц квартала), еще 4 недели (второй месяц квартала), наконец, еще 5 недель (третий месяц квартала). Далее этот цикл продолжается. Финансовыйгод в таких компаниях равен ровно 52 неделям.