Износ и амортизация основных средств, их виды

Седьмая группа — имущество со сроком полезного использования свыше 15 лет до 20 лет включительно (здания (кроме жилых); сооружения и передаточные устройства; машины и оборудование; средства транспортные; насаждения многолетние; литературные произведения; драматические и музыкально-драматические произведения, сценарные произведения). Амортизация основных фондов — это перенос части стоимости… Читать ещё >

Износ и амортизация основных средств, их виды (реферат, курсовая, диплом, контрольная)

Воспроизводство основных фондов Износ основных средств (фондов) определяется и учитывается по зданиям и сооружениям, механизмам, технологическому оборудованию, транспортным средствам, производственному и хозяйственному инвентарю, в отношении туристских зон и национальных парков, рабочего скота и многолетних насаждений, достигших эксплуатационного возраста, нематериальных активов.

Начисление износа не производится свыше 100% стоимости основных средств. Начисленный износ в размере 100% стоимости на объекты (предметы), которые годны для дальнейшей эксплуатации, не может служить основанием для списания их по причине полного износа.

Различают два вида износа — физический и моральный.

Физический износ — это изменение механических, физических, химических и других свойств материальных объектов под воздействием процессов труда, сил природы и других факторов. В экономическом отношении физический износ представляет собой утрату первоначальной потребительской стоимости вследствие снашивания, ветхости и устаревания.

Для определения физического износа основных фондов применяют два метода расчета. Первый основан на сопоставимости физических и нормативных сроков службы или объемов работ. Второй — на данных о техническом состоянии средств труда, устанавливаемых в процессе обследования.

Коэффициент физического износа (И) по объему работ можно установить лишь по тем объектам, которые обладают определенной производительностью (технологическое оборудование). Этот коэффициент рассчитывается по формуле.

где 7ф — количество лет, фактически отработанных оборудованием; Яф— среднее количество продукции, фактически выработанной за год; Т" — нормативный срок службы оборудования; Ян — годовая производственная мощность (или нормативная производительность) оборудования.

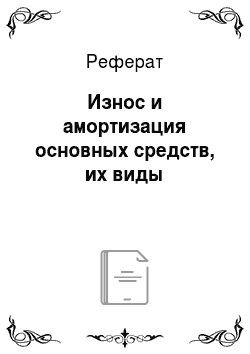

Физический износ по сроку службы можно применить ко всем видам основных фондов. Коэффициент физического износа по сроку службы определяется по формуле.

где Гф — фактический срок службы средств труда; Тн — нормативный срок службы.

Моральный износ проявляется в потере экономической эффективности и целесообразности использования основных фондов до истечения срока полного физического износа. Моральный износ бывает двух видов.

Первый вид морального износа — уменьшение стоимости оборудования вследствие удешевления его воспроизводства в современных условиях. В этом случае относительная величина морального износа (И) рассчитывается по формуле.

где Ф, и Ф2 — соответственно первоначальная и восстановительная стоимости основных фондов.

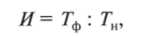

Второй вид морального износа обусловлен созданием и внедрением в производственный процесс более производительных и экономичных механизмов и оборудования. Моральный износ второго вида может быть частичным и полным, а также иметь скрытую форму. Он определяется по формуле.

где Вс и Ву — восстановительная стоимость современного и устаревшего оборудования; Пс и Пу — производительность (или производственная мощность) современного и устаревшего оборудования.

Частичный моральный износ — это частичная потеря потребительской стоимости и стоимости самого оборудования. Постоянно увеличивающиеся его размеры могут послужить причиной использования этого оборудования и на других операциях, где оно будет еще достаточно эффективным.

Полный моральный износ представляет собой полное обесценение оборудования, при котором его дальнейшее использование является убыточным.

Скрытая форма морального износа подразумевает угрозу обесценения оборудования вследствие появления более производительной и экономичной техники.

Амортизация основных фондов — это перенос части стоимости основных фондов на вновь созданный продукт для последующего воспроизводства основных фондов ко времени их полного износа. Амортизация в денежной форме выражает износ основных фондов и отчисляется на издержки производства (себестоимость) на основе амортизационных норм.

Амортизационные отчисления рассчитываются по формуле.

где Ф6 — балансовая стоимость на начало года; Фп — прирост основных фондов; Яа — норма амортизации; т — количество месяцев.

Норма амортизации на полное восстановление (реновацию) (Н) определяется по формуле.

где Фм — первоначальная стоимость основных фондов, руб.; Л — ликвидационная стоимость основных фондов, руб.; Д— стоимость демонтажа ликвидируемых основных фондов и других затрат, связанных с ликвидацией, руб.; Тл— амортизационный период, год.

Амортизационные отчисления по основным средствам начинаются с первого месяца, следующего за месяцем принятия объекта на бухгалтерский учет, и начисляются до полного погашения стоимости объекта либо его списания с бухгалтерского учета в связи с прекращением права собственности или иного вещного права.

В течение отчетного года амортизационные отчисления начисляются ежемесячно независимо от применяемого способа начисления в размере '/12 годовой суммы.

Годовые амортизационные начисления рассчитываются одним из следующих способов:

- • линейным способом, исходя из первоначальной стоимости основных средств и нормы амортизации;

- • способом уменьшаемого остатка, исходя из остаточной стоимости основных средств и нормы амортизации;

- • способом списания стоимости по сумме числа лет сроков полезного использования, исходя из первоначальной стоимости основных средств и годового соотношения, где в числителе — число лет, остающихся до конца срока службы объекта, в знаменателе — количество лет срока службы объекта;

- • способом списания стоимости пропорционально объему продукции (услуг), исходя из объема выпуска продукции в натуральном выражении в отчетном периоде и соотношения первоначальной стоимости основных средств и предполагаемого объема продукции (услуг) за весь срок полезного использования основных средств.

По группе однородных объектов основных средств один из способов расчетов применяется в течение всего срока полезного использования.

Амортизация начисляется по нормам для различных групп и видов основных фондов (табл. 3.1).

Существуют две формы воспроизводства основных фондов — простое и расширенное. При простом воспроизводстве предусматривается замена устаревшей техники и капитальный ремонт оборудования, при расширенном воспроизводстве — новое строительство, а также реконструкция и модернизация действующих туристских предприятий.

Восстановление объектов основных средств может осуществляться посредством ремонта, модернизации и реконструкции.

Таблица 3.1. Расчетные нормы амортизации основных средств по амортизационным группам'.

Амортизационная группа**. | Срок полезного использования основного средства в годах. | Срок полезного использования основного средства в месяцах. | Годовая норма амортизации для целей бухучета (линейный способ, способ уменьшаемого остатка), %. | Месячная норма амортизации для целей налогового учета (линейный способ), %. |

Первая группа — все недолговечное имущество со сроком полезного использования от 1 года до 2 лет включительно (машины и оборудование). | 1,5. | 66,6667. | 5,5556. | |

4,1667. | ||||

Вторая группа — имущество со сроком полезного использования свыше 2 лет до 3 лет включительно (машины и оборудование; средства транспортные; инвентарь производственный и хозяйственный; насаждения многолетние). | 2,5. | 3,3333. | ||

33,3333. | 2,7778. | |||

Третья группа — имущество со сроком полезного использования свыше 3 лет до 5 лет включительно (сооружения и передаточные устройства; машины и оборудование; средства транспортные; инвентарь производственный и хозяйственный, в т. ч. живые животные, не включенные в другие группировки). | 2,0833. | |||

1,6667. |

Амортизационная группа**. | Срок полезного использования основного средства в годах. | Срок полезного использования основного средства в месяцах. | Годовая норма амортизации для целей бухучета (линейный способ, способ уменьшаемого остатка), %. | Месячная норма амортизации для целей налогового учета (линейный способ), %. |

Четвертая группа — имущество со сроком полезного использования свыше 5 лет до 7 лет включительно (здания; сооружения и передаточные устройства; машины и оборудование; средства транспортные; инвентарь производственный и хозяйственный; скот рабочий; насаждения). | 16,6667. | 1,3889. | ||

14,2857. | 1,1905. | |||

Пятая группа — имущество со сроком полезного использования свыше 7 лет до 10 лет включительно (здания; сооружения и передаточные устройства; машины и оборудование; средства транспортные; инвентарь производственный и хозяйственный; основные средства, не включенные в другие группировки). | 12.5. | 1,0417. | ||

11,1111. | 0,9259. | |||

0,8333. | ||||

Шестая группа — имущество со сроком полезного использования свыше 10 лет до 15 лет включительно (сооружения и передаточные устройства; жилища; машины и оборудование; средства транспортные; инвентарь производственный и хозяйственный; насаждения многолетние; | 9,0909. | 0,7576. | ||

8,3333. | 0,6944. | |||

7,6923. | 0,641. | |||

7,1429. | 0,5952. | |||

6,6667. | 0,5556. |

Амортизационная группа**. | Срок полезного использования основного средства в годах. | Срок полезного использования основного средства в месяцах. | Годовая норма амортизации для целей бухучета (линейный способ, способ уменьшаемого остатка), %. | Месячная норма амортизации для целей налогового учета (линейный способ), %. |

Седьмая группа — имущество со сроком полезного использования свыше 15 лет до 20 лет включительно (здания (кроме жилых); сооружения и передаточные устройства; машины и оборудование; средства транспортные; насаждения многолетние; литературные произведения; драматические и музыкально-драматические произведения, сценарные произведения). | 6,25. | 0,5208. | ||

5,8824. | 0,4902. | |||

5,5556. | 0,463. | |||

5,2632. | 0,4386. | |||

0,4167. | ||||

Восьмая группа — имущество со сроком полезного использования свыше 20 лет до 25 лет включительно (здания (кроме жилых); сооружения и передаточные устройства; машины и оборудование; средства транспортные; инвентарь производственный и хозяйственный). | 4,7619. | 0,3968. | ||

4,5455. | 0,3788. | |||

4,3478. | 0,3623. | |||

4,1667. | 0,3472. | |||

0,3333. | ||||

Девятая группа — имущество со сроком полезного использования свыше 25 лет до 30 лет включительно (здания (кроме жилых); сооружения и передаточные устройства; машины и оборудование; транспортные средства). | 3,8462. | 0,3205. | ||

3,7037. | 0,3086. | |||

3,5714. | 0,2976. | |||

3,4483. | 0,2874. | |||

3,3333. | 0,2778. |

Срок полезного использования основного средства в годах. | Срок полезного использования основного средства в месяцах. | Годовая норма амортизации для целей бухучета (линейный способ, способ уменьшаемого остатка), %. | Месячная норма амортизации для целей налогового учета (линейный способ), %. | |

Десятая группа — имущество со сроком полезного использования свыше 30 лет (здания (кроме жилых); сооружения и передаточные устройства; жилища (жилые здания и помещения); машины и оборудование: транспортные средства; насаждения многолетние). | 3,2258. | 0,2688. |