Бухгалтерский (финансовый) учет расходов, затрат на производство и калькулирование себестоимости продукции

По дебету счета 26 — административно-управленческие расходы: содержание общехозяйственного персонала, не связанного с производственным процессом; амортизационные отчисления и расходы на ремонт основных средств управленческого и общехозяйственного назначения, другие аналогичные по назначению управленческие расходы; По дебету счета 20 обобщается информация о прямых расходах, связанных… Читать ещё >

Бухгалтерский (финансовый) учет расходов, затрат на производство и калькулирование себестоимости продукции (реферат, курсовая, диплом, контрольная)

Порядок признания, оценки, прекращения признания обязательств перед персоналом в бухгалтерском учете и перечень обязательных раскрытий о них в финансовой отчетности определен следующими стандартами:

МСФО. | Наименование. | ПБУ. |

; | Расходы организации. | 10/99[1] |

В международной практике специальный стандарт по расходам (затратам) отсутствует. Порядок признания затрат в бухгалтерском учете описывается в соответствующих разделах МСФО по правилам формирования информации для представления в финансовой отчетности об отдельных объектах учета. Например, материальные затраты — в МСФО 2 «Запасы», раздел «Признание в качестве расходов»; расходы по оплате труда сотрудников — в МСФО 19 «Вознаграждения работникам»; амортизационные расходы — в МСФО 16 и 38 по основным средствам и нематериальным активам соответственно.

Расходами организации признается уменьшение экономических выгод в результате выбытия активов и (или) возникновения обязательств, приводящих к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников (собственников имущества).

В зависимости от характера, условий осуществления и направлений деятельности расходы классифицируются на две группы:

- — расходы по обычным видам деятельности;

- — прочие расходы.

Расходы по обычным видам деятельности — это расходы, связанные с изготовлением продукции и ее продажей, приобретением и продажей товаров, а также возмещением стоимости основных средств, нематериальных активов и иных амортизируемых активов.

Прочие расходы — это любые расходы, не соответствующие определению доходов от обычных видов деятельности.

В соответствии с ПБУ 10/99 расход признается при наличии следующих условий:

- — расход производится в соответствии с конкретным договором, требованием законодательных и нормативных актов, обычаями делового оборота;

- — сумма расхода может быть определена;

- — имеется уверенность в том, что в результате конкретной операции произойдет уменьшение экономических выгод организации, когда организация передала актив либо отсутствует неопределенность в отношении передачи актива.

Если не исполнено хотя бы одно из перечисленных условий, то в бухгалтерском учете признается дебиторская задолженность.

Расходы подлежат признанию независимо от намерения получить выручку, прочие или иные доходы. Не влияет на признание и их форма: денежная, натуральная и иная.

Расходы признаются с учетом допущения временной определенности фактов хозяйственной деятельности в тот момент, когда они были осуществлены, вне зависимости от времени выплаты денежных средств поставщикам и подрядчикам.

Расходы, но обычным видам деятельности признаются в сумме, исчисленной в денежном выражении, равной величине оплаты в денежной и иной форме или величине кредиторской задолженности. Величина оплаты определяется в порядке, представленном в табл. 2.16.

Таблица 2.16

Порядок определения величины расходов

№. п/п. | Вид. | Способ определения. |

Величина оплаты кредиторской задолженности. | По цене, установленной договором, с учетом всех предоставленных скидок (накидок). | |

Если цена не предусмотрена в договоре. | По цене, по которой в сравнимых обстоятельствах обычно определяются расходы в отношении аналогичных материально-производственных запасов и иных ценностей. | |

При оплате на условиях коммерческого кредита. | В полной сумме кредиторской задолженности. | |

По договорам, предусматривающим исполнение обязательств (оплату) неденежными средствами. | По стоимости ценностей, переданных или подлежащих передаче исходя из цены, по которой в сравнимых обстоятельствах обычно определяется стоимость их аналогов. | |

При невозможности установить стоимость переданных ценностей. | По цене, но которой в сравнимых обстоятельствах приобретаются аналогичные ценности. |

Для целей учета расходы по обычным видам деятельности классифицируются по ряду признаков, представленных в табл. 2.17.

Таблица 2.17

Классификация расходов по обычным видам деятельности

N°. п/п. | Вид. | Способ определения. |

По степени участия в производственном процессе. |

| |

По элементам. |

| |

По статьям. | Перечень статей затрат устанавливается организацией самостоятельно и обеспечивает сбор информации в группировке по целям расходов. |

№. п/п. | Вид. | Способ определения. |

По связи с финансовым результатом. |

| |

По способу включения в себестоимость единицы готовой продукции. |

|

Синтетический учет расходов осуществляется на различных синтетических счетах в зависимости от стадии в цикле продаж, принятых в учетной политике способов их учета.

Информация о затратах на производство в соответствии с Инструкцией по применению Плана счетов обобщается на счетах группы «Затраты на производство». Бухгалтерские счета, предназначенные для учета затрат на производство:

- — 20 «Основное производство»;

- — 21 «Полуфабрикаты собственного производства»;

- — 23 «Вспомогательное производство»;

- — 25 «Общепроизводственные расходы»;

- — 26 «Общехозяйственные расходы»;

- — 28 «Брак в производстве»;

- — 29 «Обслуживающие производства и хозяйства».

Аналитический учет затрат осуществляется в следующем порядке:

- — по счету 20 — по видам затрат и видам выпускаемой продукции (работ, услуг); по местам возникновения затрат — подразделениям организации, в случае если эта аналитика не организована па счетах учета 23, 25, 26;

- — по счету 21 — по местам хранения полуфабрикатов и отдельным наименованиям, видам, сортам, размерам и т. д.;

- — по счету 23 — по видам производств;

- — по счету 25 — по отдельным подразделениям организации и статьям расходов;

- — по счету 26 — по статьям соответствующих смет, местам возникновения затрат, другим необходимым для управления классификационным группам;

- — по счету 28 — по отдельным подразделениям организации, видам продукции, статьям расходов, причинам и виновникам брака;

- — по счету 29 — по каждому обслуживающему производству и хозяйству, по статьям затрат.

По дебету счетов обобщается информация о произведенных расходах. Бухгалтерские счета, предназначенные для учета затрат на производство:

- — по дебету счета 20 обобщается информация о прямых расходах, связанных непосредственно с выпуском продукции, выполнением работ и оказанием услуг, а также расходы вспомогательных производств, косвенные расходы, связанные с управлением и обслуживанием основного производства, и потери от брака;

- — по дебету счета 21 — расходы, связанные с изготовлением полуфабрикатов;

- — по дебету счета 23 — прямые расходы, связанные непосредственно с выпуском продукции, выполнением работ и оказанием услуг, а также косвенные расходы, связанные с управлением и обслуживанием вспомогательных производств, и потери от брака;

- — по дебету счета 25 — расходы по содержанию и эксплуатации машин и оборудования; амортизационные отчисления и затраты на ремонт основных средств и иного имущества, используемого в производстве; на отопление, освещение и содержание помещений; другие аналогичные по назначению расходы;

- — по дебету счета 26 — административно-управленческие расходы: содержание общехозяйственного персонала, не связанного с производственным процессом; амортизационные отчисления и расходы на ремонт основных средств управленческого и общехозяйственного назначения, другие аналогичные по назначению управленческие расходы;

- — по дебету счета 28 — затраты по выявленному внутреннему и внешнему браку, стоимость неисправимого, окончательного брака, расходы, но исправлению и другие аналогичные расходы;

- — по дебету счета 29 — прямые расходы, связанные непосредственно с выпуском продукции, выполнением работ и оказанием услуг, а также расходы вспомогательных производств.

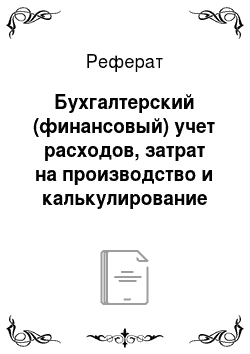

По дебету счета 20 формируется полная производственная себестоимость готовой продукции, в состав которой входят все произведенные расходы в течение отчетного периода времени, включая прямые и косвенные расходы (рис. 2.7).

Рис. 2.7. Бухгалтерский учет прямых и косвенных расходов

Косвенные расходы включаются в себестоимость готовой продукции путем распределения.

- [1] Положение по бухгалтерскому учет)' «Расходы организации» ПБУ 10/99, утвержденное приказом Минфина России от 06.05.1999 № ЗЗн.